政策支持与下游需求增长推动聚醚醚酮(PEEK)行业快速发展,中国市场需求强劲,年均增长率超过40%。预计未来5年,中国PEEK需求将持续保持15%的增速,2028年消费量将达到5340吨。双碳目标为PEEK在交通、航空领域的应用带来机遇,PEEK在产业升级和技术进步中展现出广阔前景。

政策支持与下游需求增长推动聚醚醚酮(PEEK)行业快速发展,中国市场需求强劲,年均增长率超过40%。预计未来5年,中国PEEK需求将持续保持15%的增速,2028年消费量将达到5340吨。双碳目标为PEEK在交通、航空领域的应用带来机遇,PEEK在产业升级和技术进步中展现出广阔前景。

政策及下游需求推动聚醚醚酮(PEEK)行业快速发展,未来发展前景可期

1、我国聚醚醚酮(PEEK)行业需求情况分析

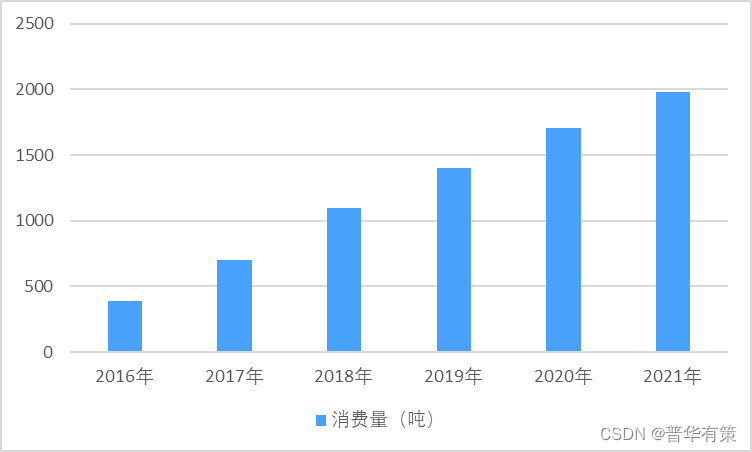

随着全球电子信息、汽车、航空航天产能不断向亚太地区转移,亚太地区的PEEK 消费增长速度远超欧洲,尤其是中国 PEEK 市场增长迅猛。2016-2021年,中国 PEEK 产品需求量不断增加,从 2016年的390吨增长至 2021 年的 1,980 吨,年均增长率达到40.4%,中国 PEEK 市场增速数倍于全球市场平均增速。未来5年中国对 PEEK 的需求仍将保持15%左右的增速,到 2028年国内 PEEK 的消费量将达到5340吨。

2016-2021年我国聚醚醚酮(PEEK)行业市场需求量分析

资料来源:普华有策

2、国家政策支持推动行业发展

近年来,国家出台多项新材料行业发展的整体规划,对 PEEK 材料的自主生产、应用方式、技术突破、体系完善等方面多有提及,体现了我国对于 PEEK 材料发展的重视和支持:

2021 年 1 月,中国石油和化学工业联合会发布《石油和化学工业“十四五”发展指南》和《“十四五”化工新材料产业发展指南》,提出“十四五”末化工新材料的自给率要达到 75%,占化工行业整体比重超过 10%;要大力发展聚砜、聚苯砜、聚醚醚酮(PEEK)、液晶聚合物等高性能工程塑料。

2021 年 3 月,《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》,提出要发展壮大战略新兴产业,聚焦新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业,加快关键核心技术创新应用,增强要素保障能力,培育壮大产业发展新动力。

2021 年 12 月,工业和信息化部、科学技术部、自然资源部三部委联合发布《“十四五”原材料工业发展规划》,提出要提升先进制造基础零部件用钢、高强铝合金、稀有稀贵金属材料、特种工程塑料、高性能膜材料、纤维新材料、复合材料等综合竞争力。

3、全球实现碳达峰、碳中和重大战略对 PEEK 的机遇

2015 年《巴黎协定》设定了本世纪后半叶实现净零排放的目标,目前已有数十个国家和地区提出了“零碳”或“碳中和”的气候目标。《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》中也明确指出实现碳达峰、碳中和是我国统筹国内国际两个大局作出的重大战略决策。双碳问题核心是降低 CO2 的排放强度和总量,全球范围内交通行业 CO2 排放占比24.6%,其中公路交通占比 18.2%。而“轻量化”是全球交通运输和航空领域实现节能减排的关键手段,因此,采用 PEEK 等特种工程塑料在交通运输和航空领域替代金属的应用渗透率将逐步提升,未来应用前景十分广阔。

4、下游市场逐步认可 PEEK,未来发展前景可期

一种新材料应用范围的扩大和渗透率的提高需要一定的周期,目前被广泛应用的特种工程塑料,如聚四氟乙烯(PTFE)从发明到现在已经接近 80 年时间,PEEK 自 1978 年研发成功后距今仅 40 多年,并且早期处于保密和垄断状态下。全球多家公司大规模进入 PEEK 领域在 2005 年前后,距今不足 20 年。受益于PEEK 优异的性能,已经有越来越多的行业逐步认识并开始接受 PEEK 材料对于产业升级的重要作用。随着市场对材料特性和加工方式的认识越来越深入,PEEK的市场空间将逐步被打开,其中中国作为全球重要的生产基地之一,预计我国自主生产的 PEEK 相关产品未来将受益于 PEEK 材料应用的进一步深化和扩展,具有较好的发展前景。

5、产业升级及技术进步对 PEEK 的机遇

我国制造业升级将带动对工程塑料的需求大幅增加,我国已初步形成工程塑料产业链,伴随着国内企业的技术开发能力提升和长期的技术积累,为未来工程塑料的发展打下了良好的产业基础。随着工程塑料生产、改性和应用技术的不断提升,其应用领域亦将得以持续拓宽。“十四五”期间,随着半导体、新能源汽车、商用大飞机为代表的高新技术产业崛起,产业升级过程对高性能材料的需求预计将持续增长。例如,汽车工业向轻量化、节能化、舒适化和安全化方面发展必将给包括 PEEK 在内的高性能材料提供很大的发挥空间;未来新能源汽车充电桩等“新基建”的开展,对材料有更高的要求,需要 PEEK 等特种工程塑料应对极端的工况条件,我国的新材料行业有巨大发展空间。

更多行业资料请参考普华有策咨询《2022-2028年中国PEEK行业投资前景咨询报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。

报告目录:

第一章 宏观经济环境分析

第一节 全球宏观经济分析

一、2017-2022年全球宏观经济运行概况

二、2022-2028年全球宏观经济趋势预测

第二节 中国宏观经济环境分析

一、2017-2022年中国宏观经济运行概况

二、2022-2028年中国宏观经济趋势预测

第三节 PEEK行业社会环境分析

第四节 PEEK行业政治法律环境分析

一、行业管理体制分析

二、行业相关发展规划

三、主要产业政策解读

第五节 PEEK行业技术环境分析

一、技术发展水平分析

二、技术革新趋势分析

第二章 国际PEEK行业发展分析

第一节 国际PEEK行业发展现状分析

一、国际PEEK行业发展概况

二、主要国家PEEK行业的经济效益分析

三、2022-2028年国际PEEK行业的发展趋势分析

第二节 主要国家及地区PEEK行业发展状况及经验借鉴

一、美国PEEK行业发展分析

1、2017-2022年行业规模情况

2、2022-2028年行业前景展望

二、欧洲PEEK行业发展分析

1、2017-2022年行业规模情况

2、2022-2028年行业前景展望

三、日韩PEEK行业发展分析

1、2017-2022年行业规模情况

2、2022-2028年行业前景展望

四、2017-2022年其他国家及地区PEEK行业发展分析

五、国外PEEK行业发展经验总结

第三章 2017-2022年中国PEEK市场供需分析

第一节 2017-2022年PEEK产能分析

一、2017-2022年中国PEEK产能及增长率

二、2022-2028年中国PEEK产能预测

三、2017-2022年中国PEEK产能利用率分析

第二节 2017-2022年PEEK产量分析

一、2017-2022年中国PEEK产量及增长率

二、2022-2028年中国PEEK产量预测

第三节 2017-2022年PEEK市场需求分析

一、2017-2022年中国PEEK市场需求量及增长率

二、2022-2028年中国PEEK市场需求量预测

第四章 中国PEEK产业链结构分析

第一节 中国PEEK产业链结构

一、产业链概况

二、特征

第二节 中国PEEK产业链演进趋势

一、产业链生命周期分析

二、产业链价值流动分析

三、演进路径与趋势

第三节 中国PEEK产业链竞争分析

第五章 2017-2022年PEEK行业产业链分析

第一节 2017-2022年PEEK行业上游运行分析

一、行业上游介绍

二、行业上游发展状况分析

三、行业上游对PEEK行业影响力分析

第二节 2017-2022年PEEK行业下游运行分析

一、行业下游介绍

二、行业下游发展状况分析

三、行业下游对PEEK行业影响力分析

第六章 中国PEEK行业区域市场分析

第一节 华北地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第二节 东北地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第三节 华东地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第四节 华南地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第五节 华中地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第六节 西南地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第七节 西北地区PEEK行业分析

一、2017-2022年行业发展现状分析

二、2017-2022年市场规模情况分析

三、2017-2022年市场需求情况分析

四、2022-2028年行业发展前景预测

第七章 中国PEEK行业成本费用分析

第一节 2017-2022年PEEK行业产品销售成本分析

一、2017-2022年行业销售成本总额分析

二、不同规模企业销售成本比较分析

三、不同所有制企业销售成本比较分析

第二节 2017-2022年PEEK行业销售费用分析

一、2017-2022年行业销售费用总额分析

二、不同规模企业销售费用比较分析

三、不同所有制企业销售费用比较分析

第三节 2017-2022年PEEK行业管理费用分析

一、2017-2022年行业管理费用总额分析

二、不同规模企业管理费用比较分析

三、不同所有制企业管理费用比较分析

第四节 2017-2022年PEEK行业财务费用分析

一、2017-2022年行业财务费用总额分析

二、不同规模企业财务费用比较分析

三、不同所有制企业财务费用比较分析

第八章 中国PEEK行业市场经营情况分析

第一节 2017-2022年行业市场规模分析

第二节 2017-2022年行业基本特点分析

第三节 2017-2022年行业销售收入分析

第四节 2017-2022年行业区域结构分析

第九章中国PEEK产品价格分析

第一节 2017-2022年中国PEEK历年价格

第二节 中国PEEK当前市场价格

一、产品当前价格分析

二、产品未来价格预测

第三节 中国PEEK价格影响因素分析

第四节 2022-2028年PEEK行业未来价格走势预测

第十章 PEEK行业竞争格局分析

第一节 PEEK行业集中度分析

一、市场集中度分析

二、区域集中度分析

第二节 PEEK行业竞争格局分析

一、行业竞争分析

二、与国际产品竞争分析

三、行业竞争格局展望

第十一章 普华.有策对行业重点企业经营状况分析

第一节 A公司

一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第二节 B公司

一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第三节 C公司

一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第四节 D公司

一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第五节 E公司

一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第十二章 PEEK行业投资价值评估

第一节 2017-2022年PEEK行业产销分析

第二节 2017-2022年PEEK行业成长性分析

第三节 2017-2022年PEEK行业盈利能力分析

一、主营业务利润率分析

二、总资产收益率分析

第四节 2017-2022年PEEK行业偿债能力分析

一、短期偿债能力分析

二、长期偿债能力分析

第十三章PHPOLICY对2022-2028年中国PEEK行业发展预测分析

第一节 2022-2028年中国PEEK发展环境预测

一、行业宏观预测

二、所处行业发展展望

三、行业发展状况预测分析

四、行业挑战及机遇

第二节 2022-2028年我国PEEK行业产值预测

第三节 2022-2028年我国PEEK行业销售收入预测

第四节 2022-2028年我国PEEK行业总资产预测

第五节2022-2028年我国PEEK行业市场规模预测

第六节 2022-2028年中国PEEK市场形势分析

一、2022-2028年中国PEEK生产形势分析预测

二、影响行业发展因素分析

1、有利因素

2、不利因

第七节 2022-2028年中国PEEK市场趋势分析

一、行业市场趋势总结

二、行业发展趋势分析

三、行业市场发展空间

四、行业产业政策趋向

五、行业发展技术趋势

第十四章 PEEK行业投资战略

第一节 PEEK行业发展趋势分析

一、品牌格局趋势

二、渠道分布趋势

三、消费趋势分析

第二节PEEK行业存在问题及对策

第三节 PEEK行业发展战略研究

一、战略综合规划

二、技术开发战略

三、区域战略规划

四、产业战略规划

第十五章 2022-2028年PEEK行业投资机会与风险

第一节PEEK行业投资机会

一、产业链投资机会

二、细分市场投资机会

三、重点区域投资机会

第二节PEEK行业投资风险及防范

一、政策风险及防范

二、技术风险及防范

三、供求风险及防范

四、宏观经济波动风险及防范

五、关联产业风险及防范

六、产品结构风险及防范

七、其他风险及防范

第十六章 普华有策对PEEK行业研究结论及投资建议

548

548

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言