在金融领域,从大数据征信、大数据风控已经引起人们关注,但在具体大数据的处理、运算、加工、应用方面,目前还处于探索阶段。由于大数据的维度之多和噪音之繁,以及手握用户大数据的行业巨头尚未开放相关数据渠道,使得在大数据在实际应用场景中尚未发挥能效。

目前,在金融领域的个人信贷业务中,例如各大银行的消费信贷类产品,通常会根据个人信用和资产情况而制定不同借款额度,每个个人的信用值、还款能力、违约风险都是不一样的,对于优质借款人和非优质借款人都使用差别不大的借款利率显然不合理。而国内的某些互联网金融产品,会针对部分在本平台信用良好的用户进行促销型利率优惠活动(招行E招贷手续费5折),但这距离实现针对借款人资质进行差别化利率定价还有距离。

1、客户角度

在我们做风控工作时,从客户角度会考虑到几个大的方面:用户的信用风险、履约意愿、社交价值、还款能力。由于风险定价在信用评分之后,现阶段大多基于以用户信用评分的方式来实现差异化定价,但是往往还是不够全面,我们可以履约意愿、社交价值、还款能力方面对用户数据进行拟合建模,预测借款人的还款能力及信用风险、产品的预期收益等方面从而得出不同的借贷利率。

1.1履约意愿模型

履约意愿指标包括用户在本地数据库、其他金融机构、第三方商业公司的履约历史数据等;同时,每个维度的指标包含的数据还可以进行细分,直至取得可用直接运算的值。另外,根据具体场景的不同,所配置的指标数据可以根据实际情况进行取。

履约意愿模型通过采用预设履约意愿数据训练Adaboosting算法以得到对应的拟合系数和拟合常数。所述预设履约意愿数据包括但不限于本地数据库以及第三方数据,举例说明:

例如,履约意愿模型的系列指标由用户的履约历史数据构成,从数据源获取用户对应指标(如用户履约次数、履约金额、违约次数、违约金额等)。当使用Adaboosting算法对当前履约意愿指标进行拟合计算时,可以获得用户的履约意愿模型参数值A′,即得到用户的预测履约率,该过程可简化描述为:

A′=α0+a′1×α1+a′2×α2+…+a′n×αn

其中,A′为履约意愿指标的模型参数,a′1、a′2…a′n为具体指标,α0为常数项,α1、α2…αn为具体指标对应的拟合系数,常数项和拟合系数通过预设训练样本的拟合训练获得。

进行拟合计算算法包括Adaboosting算法、逻辑回归算法、迭代决策树GBDT算法、随机森林算法、XGboost分类算法、决策树算法以及社区PageRank算法等中的任一种。

1.2社交价值模型

社交价值模型的系列指标由用户的社交关系数据构成,从数据源获取用户对应指标,使用社区PageRank算法计算用户在社交网络中的影响力,从而预测用户的社交价值,用户社交价值越高,则意味着用户在社会具有一定的声誉,违约将造成其社会声誉的损害,因此可以视为用户社交价值越高,用户的违约成本越高,相对应地,用户的违约概率就越低。

用户的社交价值采用社区PageRank算法把社区中每个人作为一个节点,根据用户节点的联结关系反映用户在社交网络中的影响力和重要性,其原理和谷歌的PageRank一致:被越多好的节点(人/网页)主动链向的节点(人/网页) ,其价值越高。在本实施例中,用户在社交网络中与越多“好的用户”互相关注,或被越多“好的用户”关注,则其社交价值越高。其用公式表达可为:

PR为预测的用户的社交价值,pi为目标用户,pj为主动与pi关联的用户,M (pi)为pi所有关联用户的集合,L为用户主动关联的用户数,d(0<d≤1)为阻尼系数(正常为0.8),N为M (pi)中的用户数量。

进行拟合计算算法包括Adaboosting算法、逻辑回归算法、迭代决策树GBDT算法、随机森林算法、XGboost分类算法、决策树算法以及社区PageRank算法等中的任一种。

1.3还款能力模型

还款能力模型的系列指标由用户的资产数据和现金流数据、职业数据构成,从数据源获取用户对应指标(如用户是否有房产、用户月收入、负债金额、职业类型、月均消费等)。可选地,使用Adaboosting等算法对指标进行拟合,获得用户还款能力基模型参数值B′,即用户的预测可还款金额,该过程可简化描述为:

B′=β0+b′1×β1+b′2×β2+…+b′n×βn

其中,B′为还款能力指标的模型参数,b′1、b′2…b′n为具体指标,β0为常数项,β1、β2…βn为具体指标对应的拟合系数,常数项和拟合系数通过训练样本的拟合训练获得,算法同理也可选择不同的类别的算法。

1.4利率模型

根据履约意愿模型的预测,可得出用户的履约意愿模型参数,即预测履约率;根据社交价值模型,可测算用户的社交价值;根据还款能力模型的预测,可得出用户在一定时期内的预测可还款金额。

对用户的履约意愿模型的预测结果、社交价值模型的测算结果、还款能力模型的预测结果进行拟合,可以计算用户的违约概率。这里的算法可以是包括Adaboosting算法、逻辑回归算法、迭代决策树GBDT算法、随机森林算法、XGboost分类算法、决策树算法以及社区PageRank算法中的任一种。

当前违约概率小于设想阀值的最小值,将履约意愿模型参数、社交价值模型参数、还款能力模型参数以及当前违约概率输入预设的利率定价模型中以得到目标利率。

履约意愿模型参数、社交价值模型参数、还款能力模型参数和当前违约概率输入通过训练样本数据训练生成利率定价模型,可以计算并确定该用户的目标利率,完成利率的定价。这里的算法可以选用Adaboosting算法、逻辑回归算法、迭代决策树GBDT算法、随机森林算法、XGboost分类算法、决策树算法以及社区PageRank算法中的任一种。

利率定价模型可以转化为一个矩阵,包括违约概率、履约意愿模型参数、社交价值模型参数以及还款能力模型参数。其中,违约概率用Y表示、履约意愿模型参数用A′表示、社交价值模型参数用PR表示以及还款能力模型参数用B′表示。

计算出Y、A′、PR、B’之后,将这四个值分别落入量表中对应的维度,获得相应的利率计价。例如,当Y=Y1、A’=A’1、PR=PR1、B’=B’1时,利率为R1;当Y=Y2、A′=A’2、PR=PR2、B′=B′2时,利率为R2;…,以此类推,Y1、Y2…可以为一个固定数值,也可以为一个范围值。同理,A’1、A’2、PR1、PR2、B′1、B′2…可以为一个固定值,也可以为一个范围值。

3、产品角度——RAROC贷款定价

从产品来考虑定价问题核心点为产品的收益能力,给大家介绍一下RAROC定价,考核银行盈利的传统指标包括股权收益率(ROE)和资产收益率(ROA),这种指标最大的缺点是没有将风险考虑在内。出于风险的管理需要,西方商业银行逐渐出现了新型的以风险为基础的考核盈利指标——根据风险调整的收益(RAROC,Risk-Adjusted Return On Capital)。该方法起源于20世纪70年代,由信孚银行集团(Banker’s Trust Group)首创,最初目的是为了度量银行信贷资产组合的风险和在特定损失率下为限制风险敞口必需的股权数量。此后,许多大银行都纷纷开发RAROC方法,其基本的目的都是为了确定银行进行经营所需要的股权资本数量。

2.1 定价框架

RAROC贷款风险定价框架首先需要解决违约概率、违约损失率测度和经济资本配置的问题,进而计算出贷款的预期损失和非预期损失,确定贷款的风险成本和资本成本,准确的评估风险、核算成本并进行贷款定价。

风险定价不仅要覆盖经营成本和业务经营过程中承担的风险,而且要实现一定的超额回报。定价过高也会导致优质客户的流失,定价过低也可能被低风险回报的客户挤占有限的资本资源,成为丧失抓住高收益优质客户的机会成本。因此运用RAROC通过分析客户信用等级、在还款期限内的转移概率、计算预期损失及非预期损失,计算还款期限内的收益,将RAROC值与机构本身所要求的最低收益率进行比较,衡量这笔业务的风险与收益是否匹配,据此调整合理的风险溢价水平,同时决定该笔业务贷与不贷,利率高低,并确定有关贷款条件。

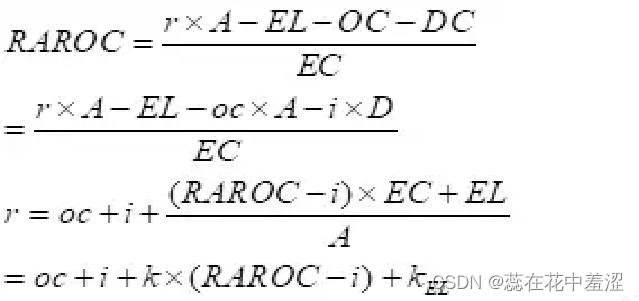

=经营成本率+资金成本率+资本风险溢价+预期损失率

式中r为贷款利率,A为贷款额,OC为经营成本,DC为负债成本D为负债额,oc为经营成本率,i为资金成本率,EL为预期损失即风险成本,UL为非预期损失

由于D=A-EC,可以导出: 𝑟=𝑜𝑐+𝑖+(𝑅𝐴𝑅𝑂𝐶−𝑖)∗𝐸𝐶∗𝐸𝐿/𝐴

式中(RAROC-i)*EC为贷款的资本成本。从上面的公式中可以看到,RAROC贷款风险定价模型全面涵盖了经营成本、资金成本、风险成本和资本成本等要素,能针对每一要素,可采取精确的计量方法。在实际定价中,还需要考虑客户性质、贷款种类、市场竞争因素和客户关系因素,对不同客户贷款给予一定程度的优惠,体现出贷款定价的多样性和复杂性。

2.2 举例说明

某家装公司,信用等级AA级,2019年8月申请1年期综合授信9000万元,按年浮动,其中贷款4000万元,在某银行承兑汇票授信5000万元,40%保证金,母公司担保,贷款执行1年基准利率7.02%。以下分析公司申请的4000万元贷款,利用初始的RAROC贷款定价。

1、贷款资金成本

贷款到期一次还本付息,根据贷款的期限,假设2019年8月市场化内部资金转移价格曲线上获得,取贷款经过调整的资金成本率3.93%。

2、经营成本率

根据银行产品费用率数据,考虑与该公司业务关系较密切,取稍优惠的费用率0.25%。

3、贷款预期损失率

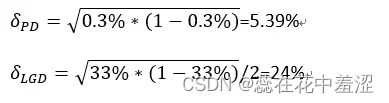

公司信用评级为A级,贷款使用余额为50%,违约提取率为65%,既定违约损失率为33%,预期违约概率(PD)为0.30%,发放时提取2000万元。

贷款风险暴露EAD=3300万元

贷款预期损失EL=EAD×PD×LGD=3.3万元

预期损失率为0.082%

4、贷款的经济资本

信用等级A级下贷款的既定违约损失率为33%,预期违约概率为0.30%。则

预期损失UL=

r=(30%-3.93%)*437.92/4000+3.93%+0.25%+0.082%=729873

=7.13%

取经济资本乘数为6,经济资本为EC=4379236

预期损失UL=729873

取经济资本乘数为6,经济资本为EC=4379236

5、目标RAROC目标

RAROC要为监管机构、市场和所有股东所接受。根据我国上市银行2007年盈利情况,银行净资产收益率在20%左右,考虑银行盈利目标,目标RAROC取30%。

6、贷款利率

各部分都计算出来后,代入RAROC贷款定价公式便可得到贷款利率:

r=(30%-3.93%)*437.92/4000+3.93%+0.25%+0.082%=729873

=7.13%

只考虑贷款本身的风险和成本,客户利率7.02%低于利用RAROC定价模型计算的利率底线,不满足银行的资本目标回报率要求。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言