价格序列增量的分布密度

定量评估可以粗略估计价格系列烛条尺寸如何与随机漫游烛条尺寸相对应。 绘制价格序列增量分布密度更有趣,这将令赫兹量化软件能够直观地评估其与随机漫游增量分布密度的相似性或差异。

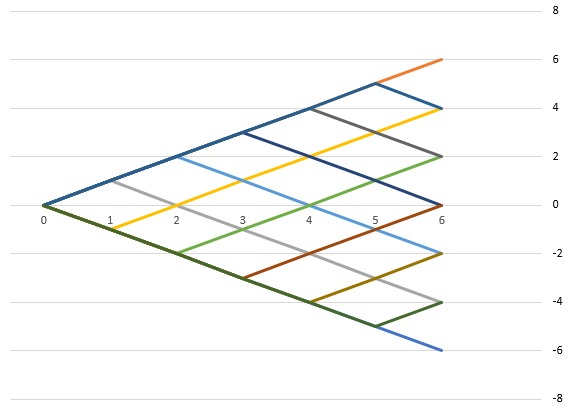

分析的重要部分是数据准备。 增量密度将依据价格在 60 分钟(1 小时)内(即 60 步)移动的点数进行计算。 此处,我们需要知道 1 分钟烛条的平均大小和步长数量(1 分钟烛条中 1 分钟烛条的数量)。 我们已经计算过 1 分钟烛条的平均大小 - 等于 0.000170。 1 分钟烛条中 1 分钟烛条的数量是 60。 这意味着价格每小时可以走 60 步,每步为 0.000170。 因此,极端情况是价格从起点连续上涨 60 个点数,或下跌 60 个点数。 因此,分布密度估计是在 -0.00017*60=-0.0102 和 0.00017*60=0.0102 之间的范围内。 换言之,赫兹量化软件知道如果价格仅上涨,且步长为 0.00017,那么它将在 60 步(在一小时内)达到最大值 0.0102。 此外,对于 60 步,价格只能采用离散级别 0、0.00034、0.00068、0.00102 ... 0.0102 和类似的负数值。 图例 6 示意价格为何会恰好位于这些级别。

添加图片注释,不超过 140 字(可选)

图例 6.

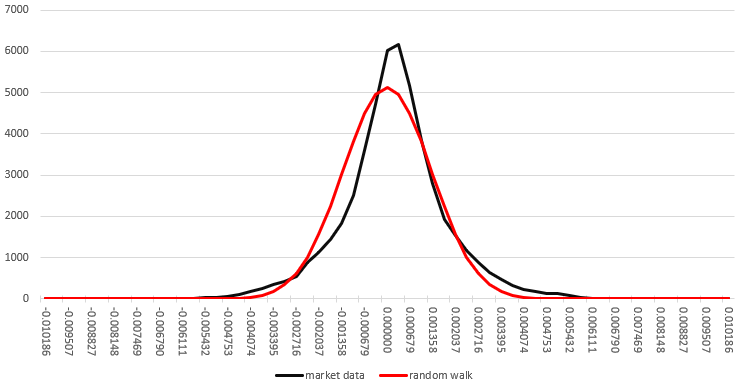

如果某个离散函数从零点数开始,其步长等于 1,并执行 6 步,则它最终可以垂直移动 6、4、2 或 0 个段落,并且只能采用双倍步长的离散值。 我们的情况类似:如果 1 分钟烛条的平均大小为 0.00017,那么价格可以采用离散级别,其间隔等于烛条大小的两倍。 实际上,烛条可以具有不同的大小,不仅是 0.00017,这就是价格可以取中间值的原因。 因此,为了进行分析,我们将统计落入间隔内的,有两倍平均蜡烛大小的事件。 为了找到价格序列分布结果的差异,将其与随机漫游的分布进行比较。 随机漫游的特征是,每个下一步的方向变化概率为 50%,且没有记忆。 图例 7 以黑色示意价格序列的概率密度分布,以红色示意随机漫游的概率密度分布。

添加图片注释,不超过 140 字(可选)

图例 7.

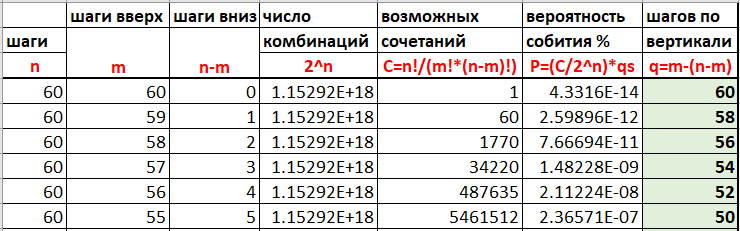

从图例 7 可以看出,价格序列概率分布密度几乎与随机漫游概率分布密度相匹配。 与随机漫游分布密度相比,价格序列概率分布密度拥有略高的峰值,略窄,且略微向右偏移。 这表明价格序列中每个下一步出现逆转的可能性略高于 50%,并且有小型的上升趋势,但这些差异并不大。 从这种偏差中获利似乎并不很困难,但我们将在下一篇文章中进行讨论。 在此,我们取理想的随机变量进行处理,该随机变量具有足够大的样本,将趋向基准。 使用表格绘制随机漫游的概率密度分布图,其中的一部分如图例 8 所示。

添加图片注释,不超过 140 字(可选)

图例 8.

该概率密度分布图证实了我们早前的结论,即烛条尺寸(在这种情况下为 H1 烛条)趋向于价格序列随机漫游烛条。 它还可通过直观更准确地评估这一事实。

本文中提到的所有数据和计算都附带在下面的 xlsx 文件之中。

高低波动区

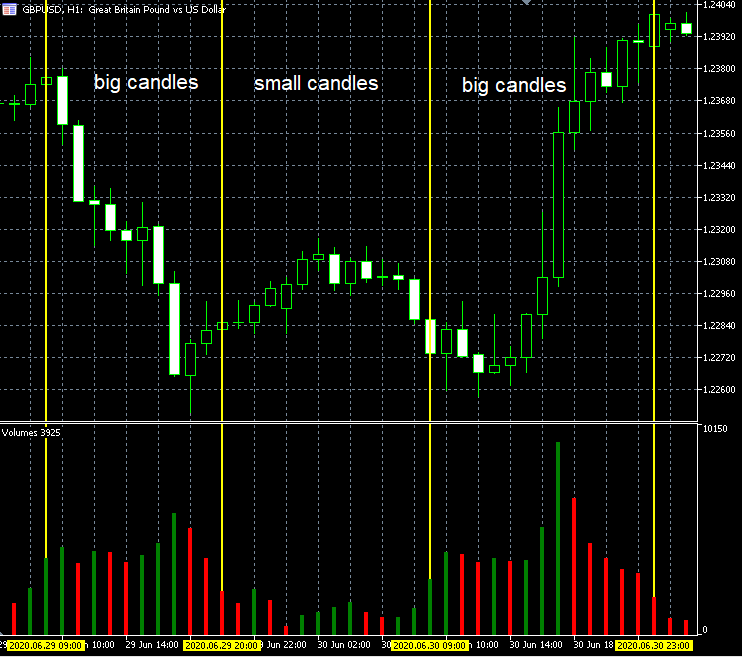

细心的交易者可能会注意到,行情上的烛条通常按“大”和“小”尺寸分组(波动率高和低的区域),这意味着图表不是随机漫游,而是有形态的。 如果时间离散引入了严重的失真,则不会观察到这种效果。 然而,可以通过以下事实来解释此事实:烛条大小取决于在此烛条内执行的交易操作的数量。 这该如何验证? 您可以简单地查看带有即时报价交易量的图表 - “小烛条”时段伴随着较低的即时报价次数,而“大烛条”时段伴随着较高的即时报价次数。 如果我们假设一次即时报价就是一步,那么价格在“大烛条”期间会走更多的步数,但是烛条的大小仍然与步数的平方根乘以平均步长成正比(图例 9 中的示例) 。 即时报价的交易量则与交易活动直接相关:交易越活跃,单位时间内经历的交易次数就越多。 交易所市场提供了真实交易量的历史记录,您可以在其中看到即时报价交易量与真实交易量密切相关,这也表明交易量与交易活动强度之间的关系。

添加图片注释,不超过 140 字(可选)

图例 9.

这也证明了时间离散化对最终的价格序列形式造成了严重的扭曲,从而令价格分析更加困难。 这种扭曲导致了另一类交易系统的出现,即所谓的“夜间剥头皮”。 我并不是说它们不能产生利润,但是在开发这样的系统时有必要考虑价格序列代表的这种特殊性,并进行额外的研究以便回答以下问题:“是否存在逆转的可能性?这些区域真的比趋势延续的可能性高吗?”,和 “这些区域的统计特征是否可以产生利润?”,因为此类系统均是基于这种形态的。

添加图片注释,不超过 140 字(可选)

替代价格序列离散化

上述分析的简单结论表明,即时报价数据更适合处理和分析,因为它们避免了价格序列中的离散化误差。 如果需要更大的尺度,我们将使用 10 或 100 个即时报价的砖形。 但问题在于,即时报价本身也是离散化的一种方法。 这种方法被广泛采用,但由于价格不是接收到的即时报价的函数,因此它仍然会在过程中引入失真。 价格至少是已执行交易的函数,而交易也许并不总会产生即时报价。 交易所的即时报价与真实交易有某种联系。 但是在金融市场上,每家公司都可以提供任意数量的即时报价,并且很难辨识哪个是正确的。 因此,即使我们简单地假设价格是交易的函数,也很明显,即时报价会扭曲价格序列,并引入可能导致错误的随机分量。

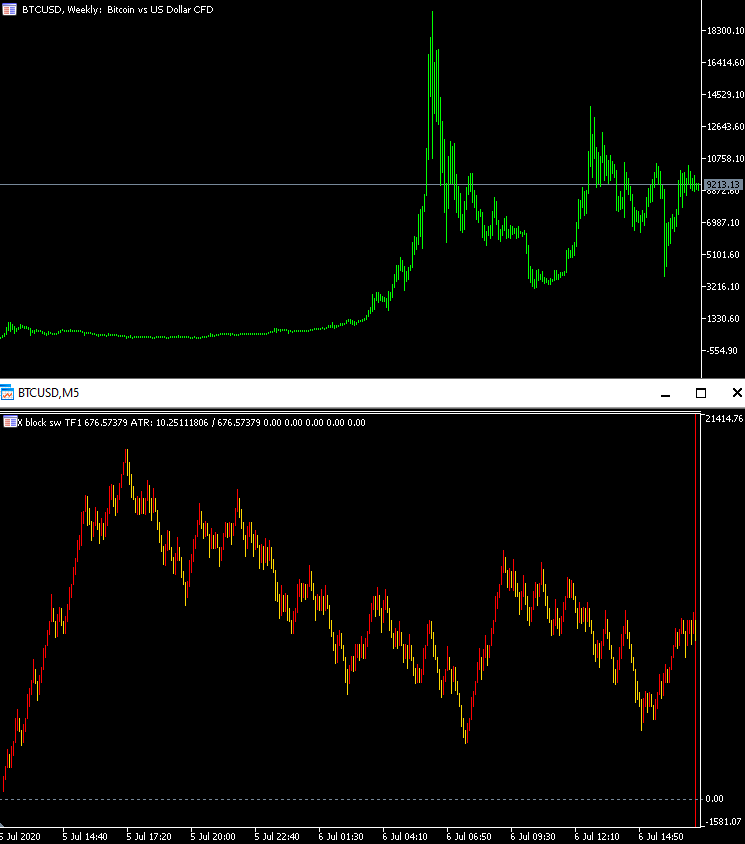

相应的离散问题是数据分析的重要组成部分。 例如,图例 10 示意两个比特币兑美元价格的图表。 上面的图表是周线常规烛条图表,下面的图表以 N 个点数为砖形离散化。 它是相同的周期,相同的砖形数量/烛条数量,但离散方法不同。 您可以看到相同资产的图表不同。 自然而然的问题出现了:“这两种表述哪个是正确的?”

添加图片注释,不超过 140 字(可选)

图例 10.

我得出的结论是,正确的显示应考虑到价格序列的离散性。 然而,由于离散性的性质仍然未知,因此运用这种离散化方法,其反映我和其他市场参与者所产生的盈亏将会“更准确”。 因此,最好根据构成我们收益的数据进行分析。 也就是说,我们不应该考虑价格的即时变化,而应该只考虑价格变化了多少。

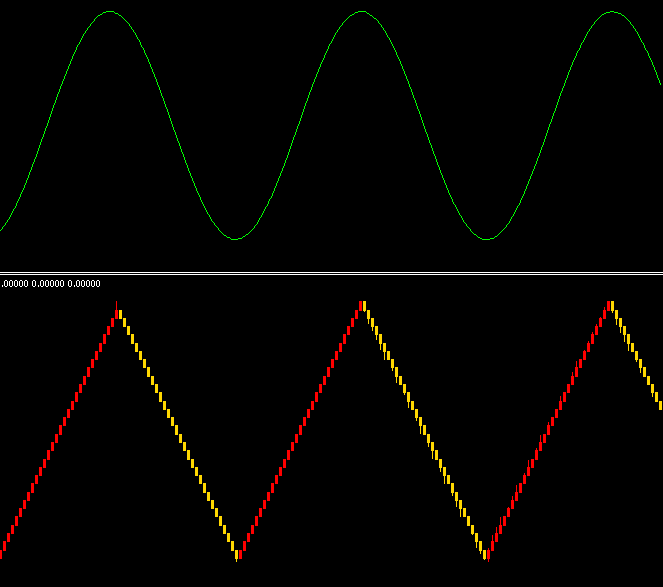

时间离散化的另一种备案是固定幅度离散化,其中假定价格是其自身的函数。 这些是我们早前讨论的砖形。 价格垂直移动 N 个点数后,将 N 个点数的砖形收盘。 也许这不是最好的方法,但是我们对价格已覆盖了多少个点数感兴趣,因为这会影响我们产生的盈亏。 甚至,每个参与者的利益在价格垂直超过 N 个点数后就会发生变化。 这意味着价格是其自身函数的模型最接近真实交易。 图例 11 示意以固定大小的砖形离散的正弦曲线。 形状丢失了,但保留了主要特征,包括周期和幅度。

添加图片注释,不超过 140 字(可选)

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言