上一篇 希腊字母 Gamma

文章目录

编程金融小白学 股票期权

希腊字母 IV

-

运用希腊字母 是对期权 比较静态的敏感分析

-

含义:其他条件不变,(某因素)变化一单位,期权价格大概变化多少?

- 标的资产价格: Delta ( Δ ) (\Delta) (Δ)

- 时间: Theta ( Θ ) (\Theta) (Θ)

- 隐含波动率: Vega ( ϑ ) (\vartheta) (ϑ) T

- 利率: Rho ( r ) (r) (r)

-

Gamma ( γ ) (\gamma) (γ): 标的价格变动1单位时,Delta Δ \Delta Δ 变多少?

波动率 Sigma ( σ ) (\sigma) (σ)

- 详情 请看 隐含波动率

Delta ( Δ ) (\Delta) (Δ) — 标的资产价格

-

标的资产价格变化一单位,期权价格大概变化多少?

-

例:

- Delta = 0.3141 意味着

- 如果指数上涨 10 点,期权价格大概上涨 3.141点

-

Δ = ∂ c ∂ S \Delta = \frac{\partial c}{\partial S} Δ=∂S∂c

-

期权价格曲线切线斜率(动态时变)

-

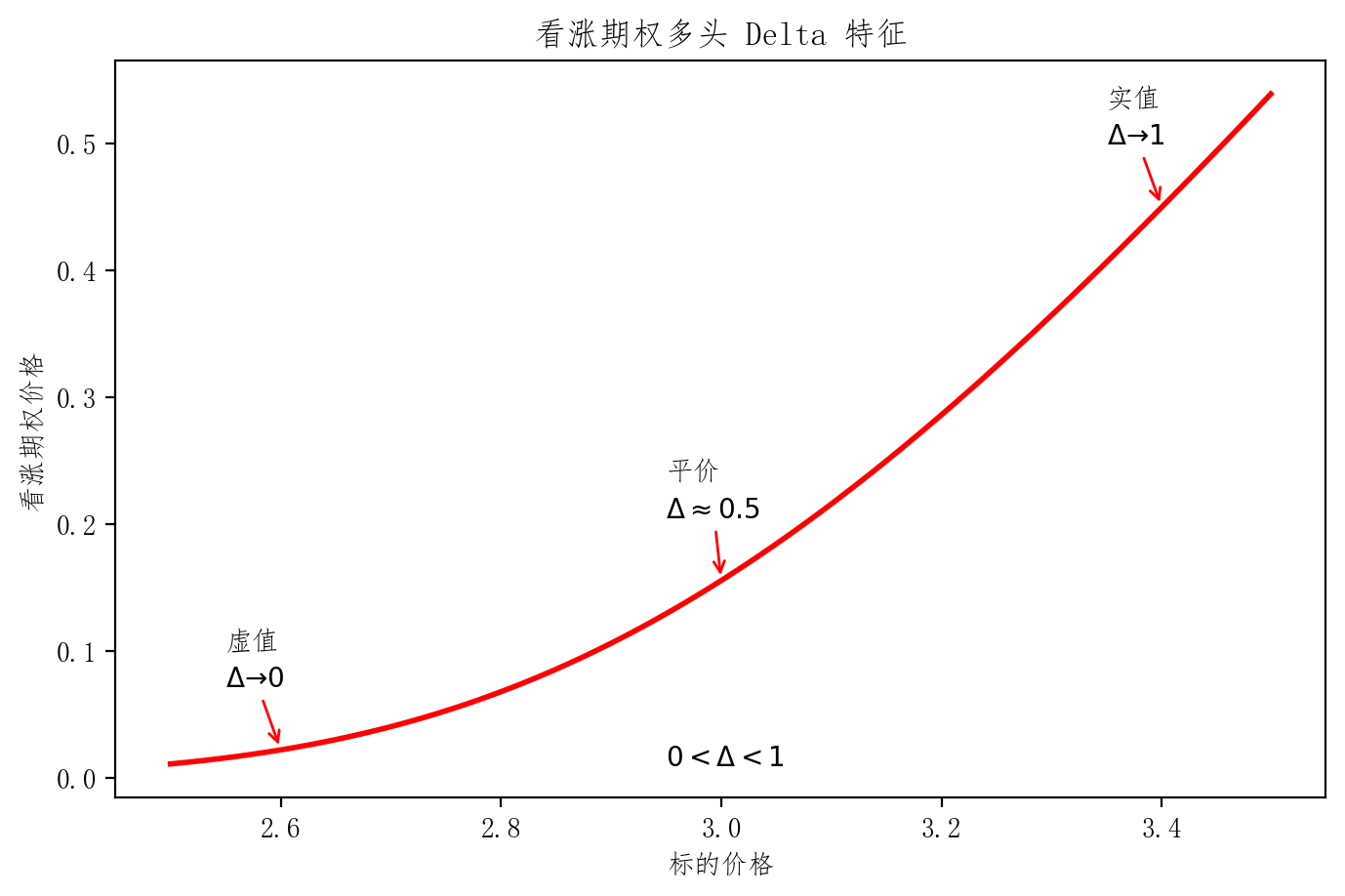

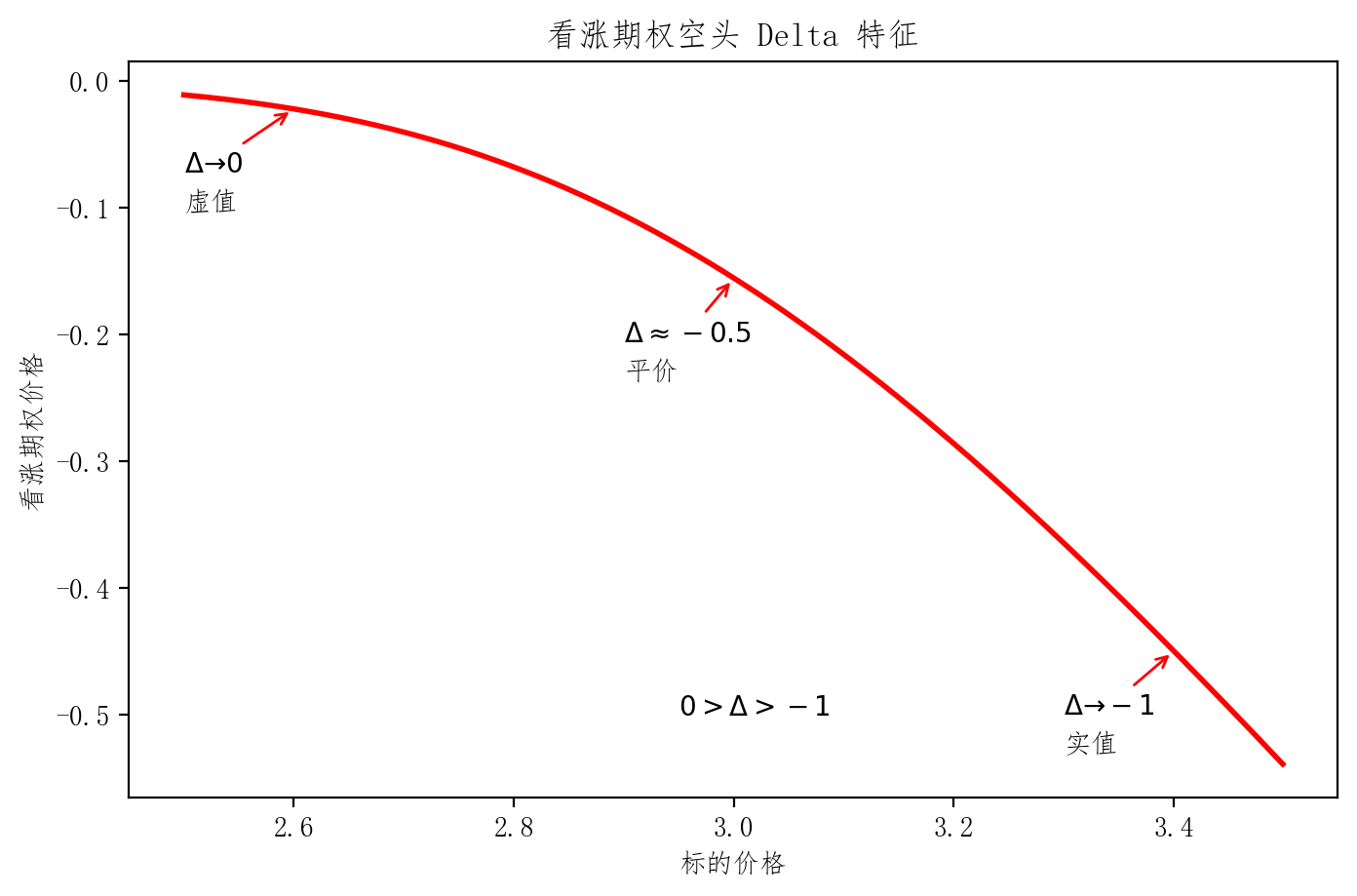

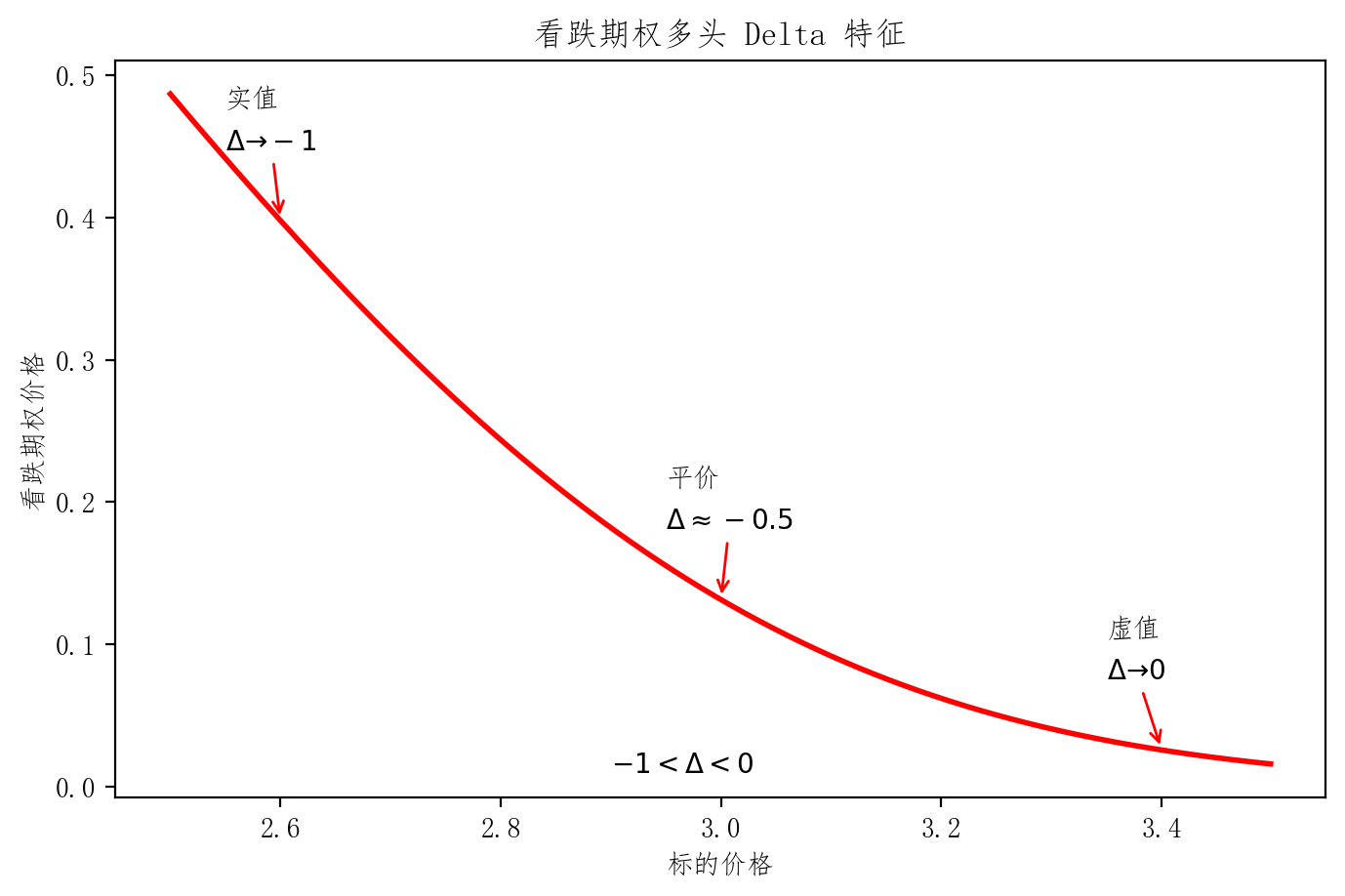

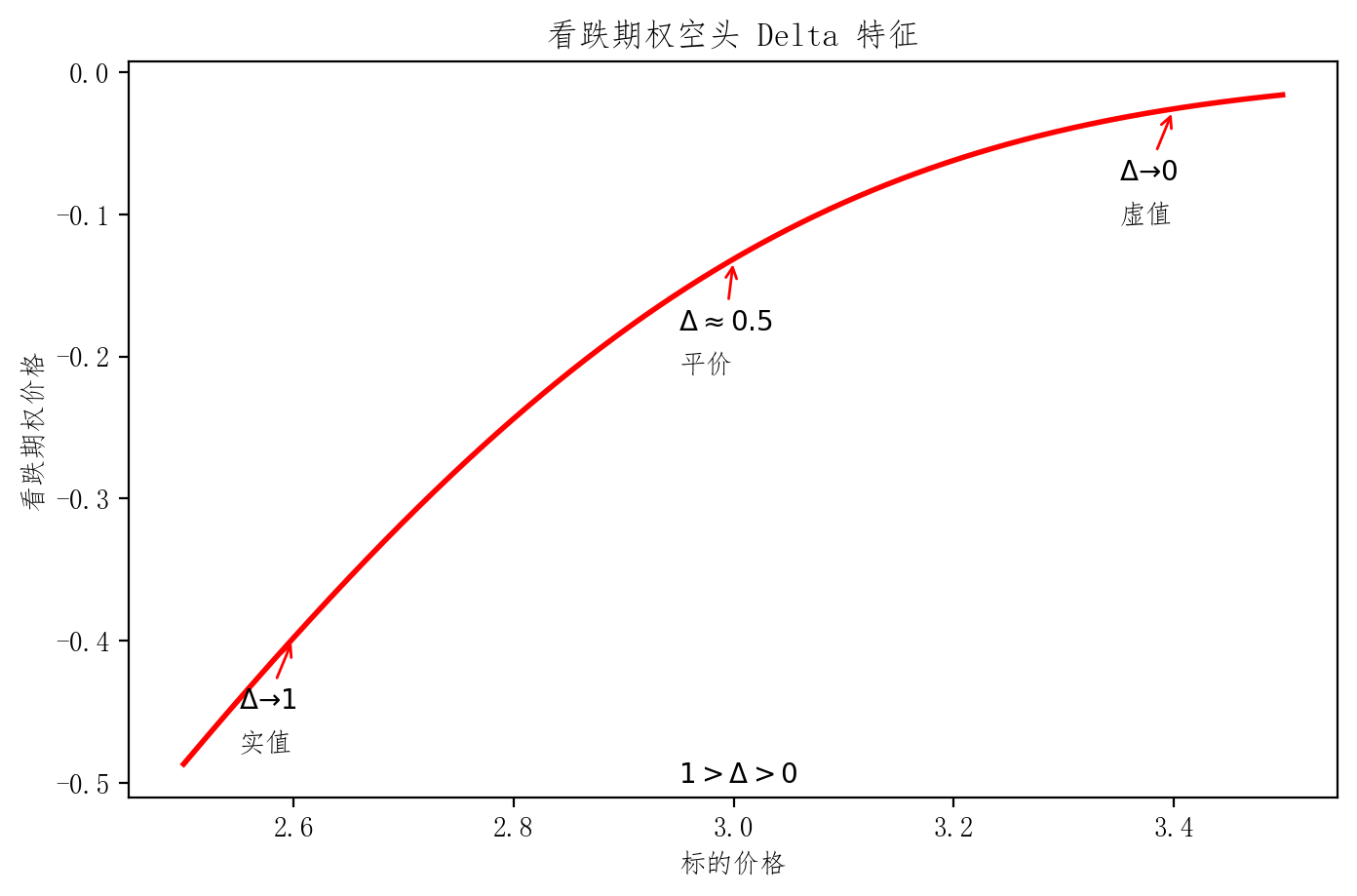

(无红利欧式期权) Delta 的4个特征:

特征 I

| 标的价格 | 看涨多头 | 看涨空头 | 看跌多头 | 看跌空头 |

|---|---|---|---|---|

| 区间 | 0 < Δ < 1 0<\Delta<1 0<Δ<1 | 符号相反 | − 1 < Δ < 0 -1<\Delta<0 −1<Δ<0 | 符号相反 |

| 虚值 | Δ → 0 \Delta\to0 Δ→0 | Δ → 0 \Delta\to0 Δ→0 | Δ → 0 \Delta\to0 Δ→0 | Δ → 0 \Delta\to0 Δ→0 |

| 平价 | Δ ≈ 0.5 \Delta\approx0.5 Δ≈0.5 | Δ ≈ − 0.5 \Delta\approx-0.5 Δ≈−0.5 | Δ ≈ − 0.5 \Delta\approx-0.5 Δ≈−0.5 | Δ ≈ 0.5 \Delta\approx0.5 Δ≈0.5 |

| 实值 | Δ → 1 \Delta\to1 Δ→1 | Δ → − 1 \Delta\to-1 Δ→−1 | Δ → − 1 \Delta\to-1 Δ→−1 | Δ → 1 \Delta\to1 Δ→1 |

| 图像 |  |  |  |  |

特征 II

- PCP 平价原理

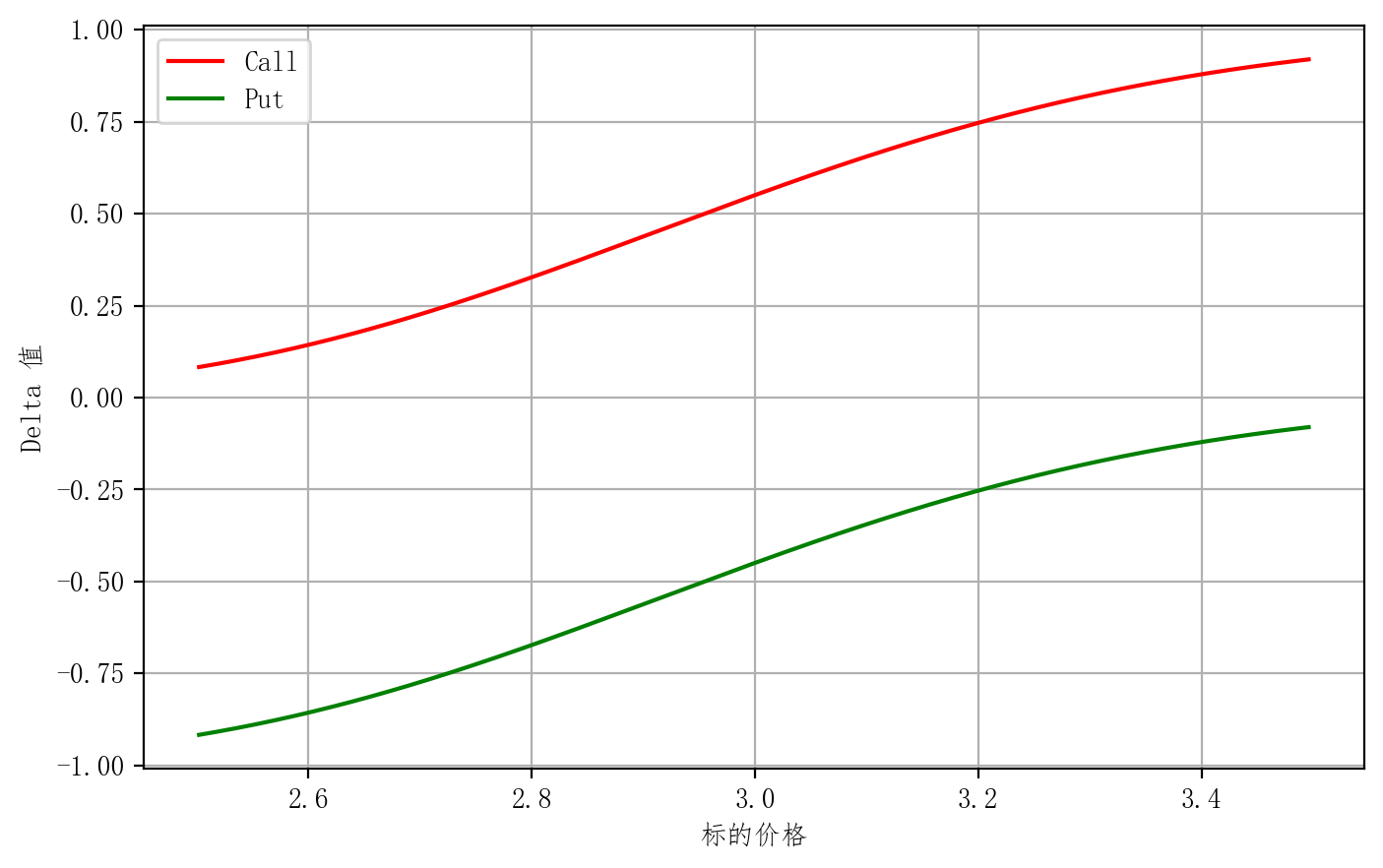

- 看 涨 期 权 D e l t a = 看 跌 期 权 D e l t a + 1 看涨期权 Delta = 看跌期权 Delta + 1 看涨期权Delta=看跌期权Delta+1

c + X 1 + r ( T − t ) = p + S → ∂ c ∂ S = ∂ p ∂ S + 1 c + \frac{X}{1+r(T-t)}=p+S \to \frac{\partial c}{\partial S}= \frac{\partial p}{\partial S}+1 c+1+r(T−t)X=p+S→∂S∂c=∂S∂p+1

- 如图,可以看出来 他们的Delta 相差1

特征 III

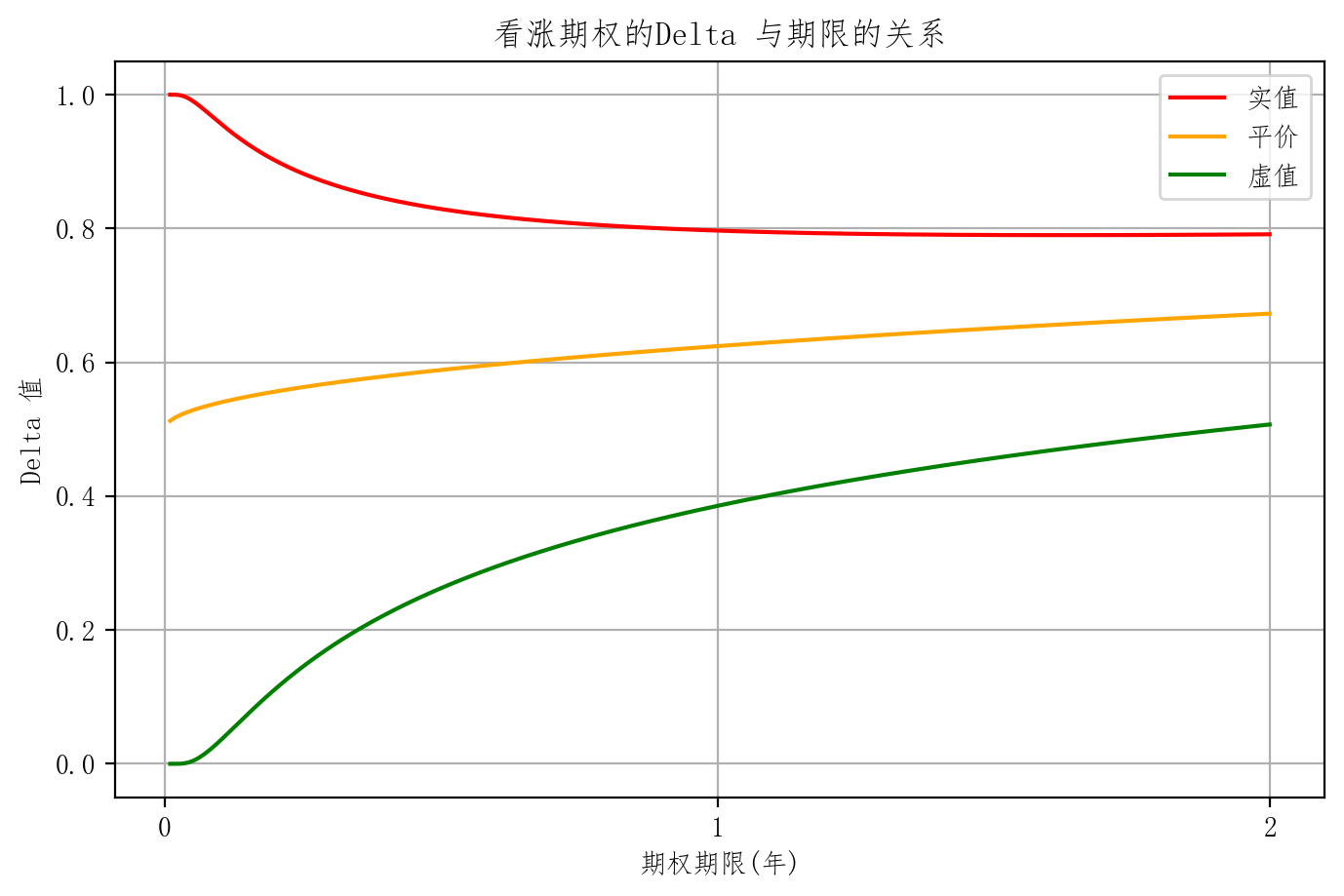

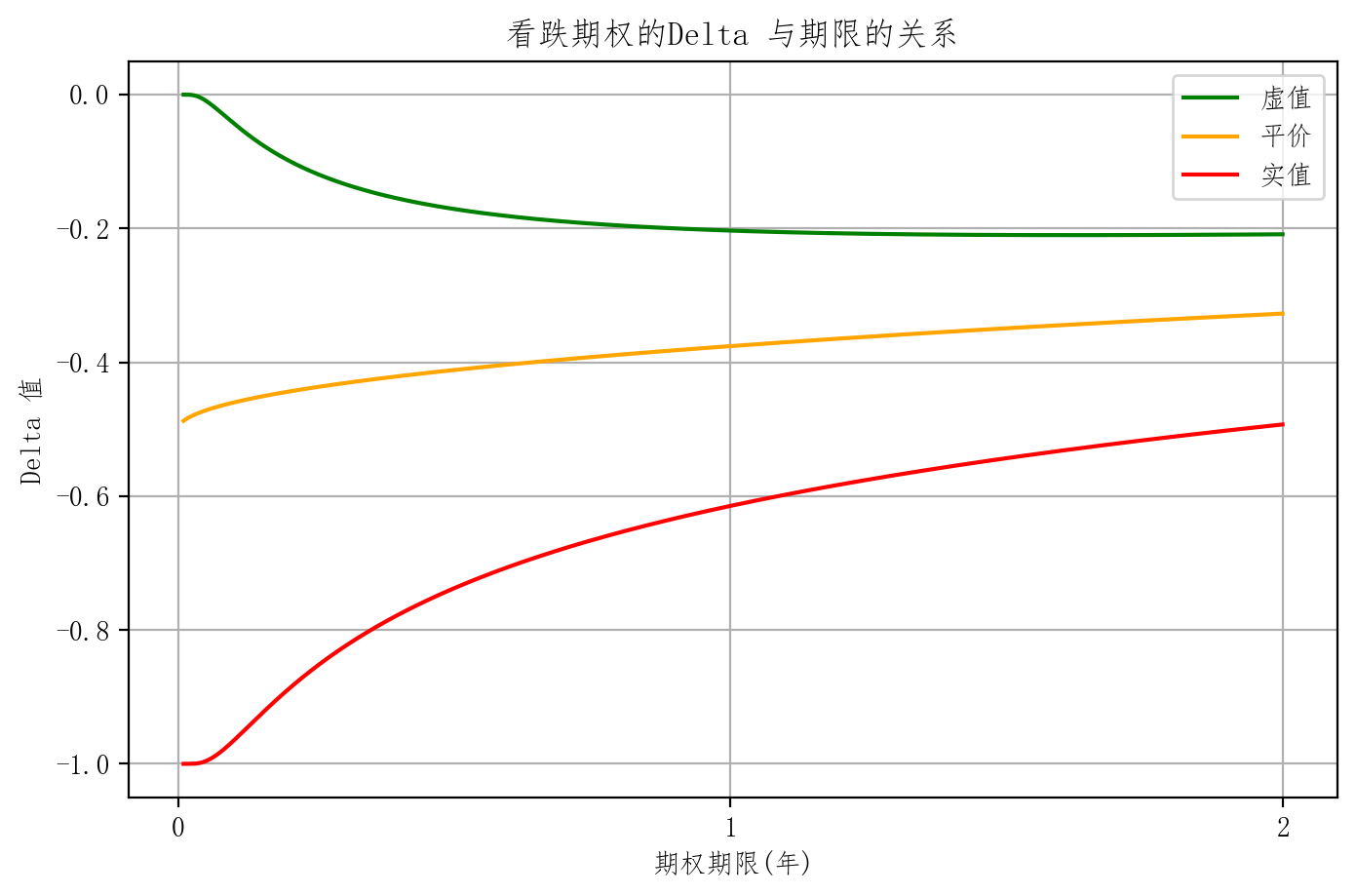

- 快到期时,实值、虚值、和平值期权的Delta 差异比较大

- 剩余期限比较大的话 时间价值比较大 它的期权价格曲线相对平滑,所以它的切线斜率比较小

| 看涨 | 看跌 |

|---|---|

|  |

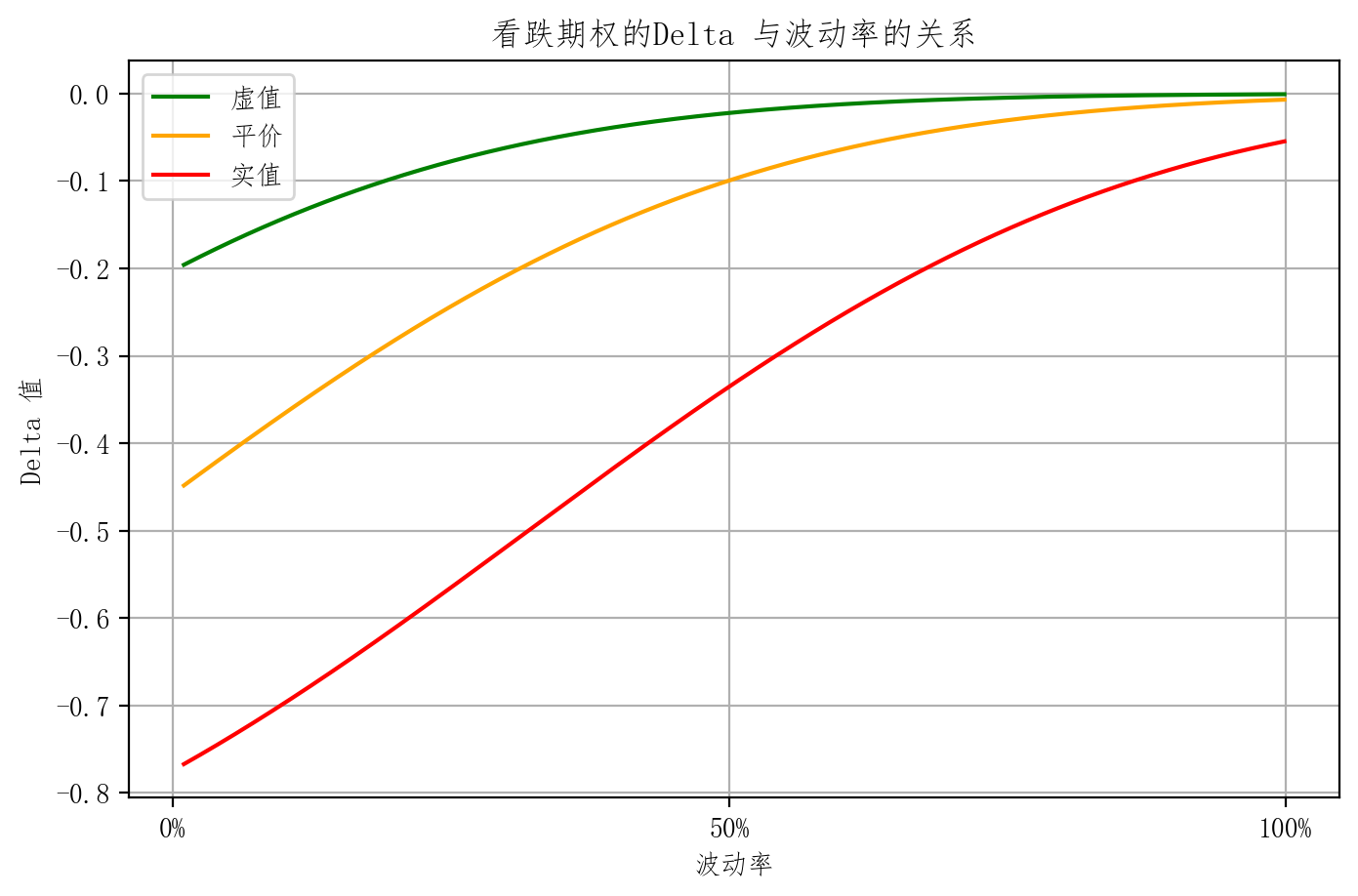

特征 IV

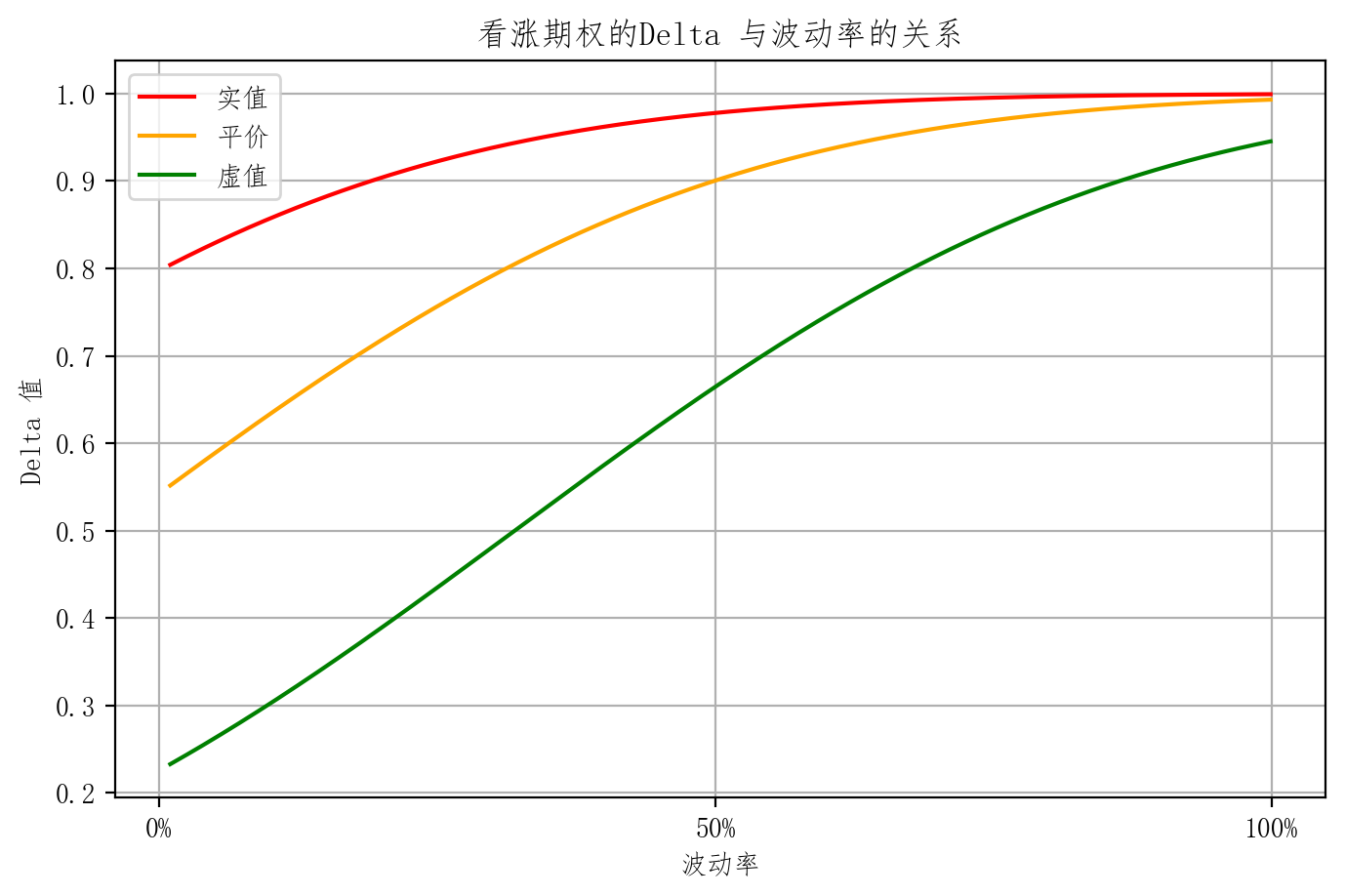

- 波动率较低时,实值、虚值、和平值期权的Delta 差异比较大

- 原理与特征 III 相同

| 看涨 | 看跌 |

|---|---|

|  |

证券组合的 Delta 值

| 头寸 | Delta | 例子(N为数量) |

|---|---|---|

| 现货多头 | 1 | 4单位: 4 × 1 = 4 4\times 1 =4 4×1=4 |

| 现货空头 | -1 | 3单位: 3 × − 1 = − 3 3\times -1 =-3 3×−1=−3 |

| 期货多头 | 1 | 2单位: 2 × 1 = 2 2\times 1 =2 2×1=2 |

| 现货多头 | -1 | 5单位: 5 × − 1 = − 5 5\times -1 =-5 5×−1=−5 |

| 欧式看涨期权多头 (无红利) | 0 < Δ < 1 0<\Delta<1 0<Δ<1 | 5单位多头,每单位Delta为0.5: 5 × 0.5 = 2.5 5\times 0.5 =2.5 5×0.5=2.5 |

| 欧式看涨期权空头 (无红利) | − 1 < Δ < 0 -1<\Delta<0 −1<Δ<0 | 4单位空头,每单位Delta为-0.4: 4 × − 0.4 = − 1.6 4\times -0.4 =-1.6 4×−0.4=−1.6 |

| 欧式看跌期权多头 (无红利) | − 1 < Δ < 0 -1<\Delta<0 −1<Δ<0 | 3单位多头,每单位Delta为-0.5: 3 × − 0.5 = − 1.5 3\times -0.5 =-1.5 3×−0.5=−1.5 |

| 欧式看跌期权空头 (无红利) | 0 < Δ < 1 0<\Delta<1 0<Δ<1 | 2单位空头,每单位Delta为0.6: 2 × 0.6 = 1.2 2\times 0.6 =1.2 2×0.6=1.2 |

| 投资组合 | ∑ i N i ⋅ Δ i \sum_i N_i\cdot\Delta_i i∑Ni⋅Δi |

Delta 中性

- 在投资组合中 让Delta 为0 称 Delta 中性

- 意味着 投资组合对现货价格变动的一阶敏感性为 0

- 实现:运用同一标的资产的现货,期货和期权等进行相互套期保值,使证券组合的值等于0

- 特点:有期权的情况下是动态的,需要不懂调整头寸以使组合重新处于 Δ \Delta Δ中性状态,这种调整称为再均衡(Rebalancing)。

Gamma ( Γ ) (\Gamma) (Γ)

-

标的价格变动1单位时,Delta Δ \Delta Δ 变多少?

-

例:

- Gamma = 0.0056,Delta = 0.3141 意味着

- 如果指数上涨 10 点,Delta大概上升至 0.3141 + 10 ∗ 0.0056 = 0.3701 0.3141+10*0.0056 = 0.3701 0.3141+10∗0.0056=0.3701

- 如果指数下跌 10 点,Delta大概下降至 0.3141 − 10 ∗ 0.0056 = 0.2581 0.3141-10*0.0056 = 0.2581 0.3141−10∗0.0056=0.2581

-

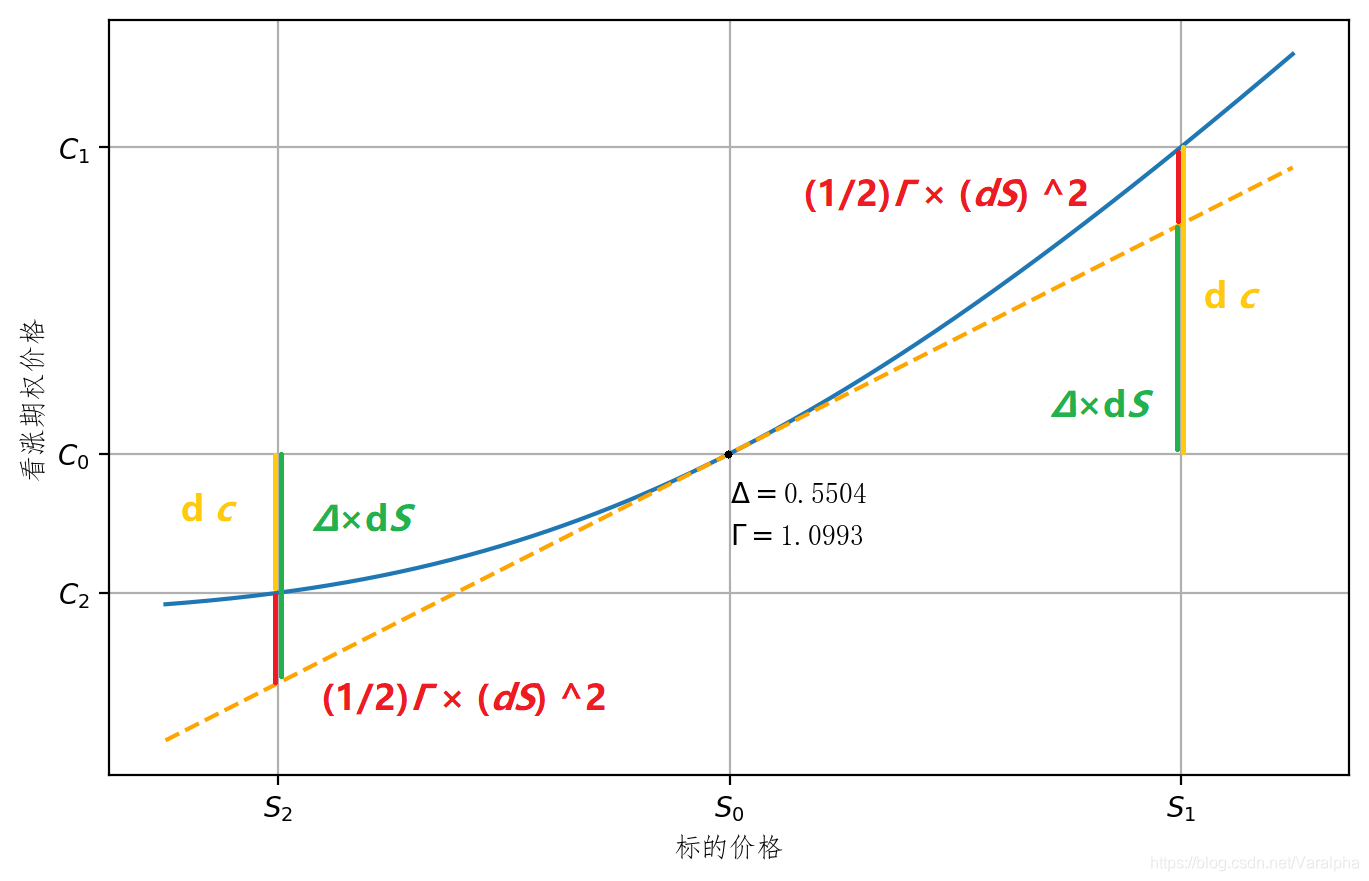

Γ = ∂ Δ ∂ S = ∂ 2 c ∂ S 2 \Gamma = \frac{\partial \Delta}{\partial S}=\frac{\partial^2 c}{\partial S^2} Γ=∂S∂Δ=∂S2∂2c

-

期权价格曲线曲度的主要部分 d c ≈ Δ × d S + 1 2 Γ × ( d S ) 2 d c \approx \Delta \times d S + \frac{1}{2}\Gamma \times (d S)^2 dc≈Δ×dS+21Γ×(dS)2

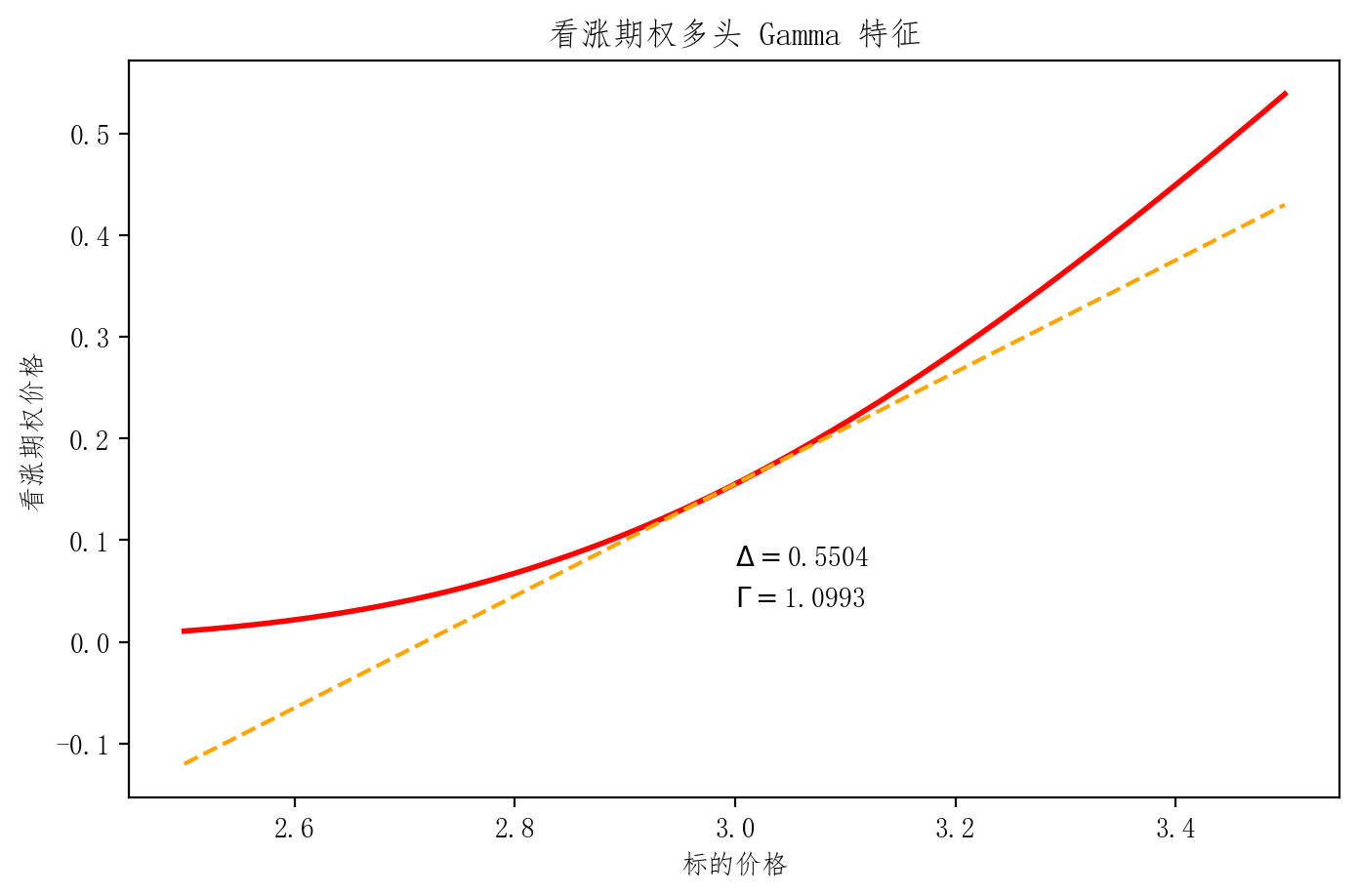

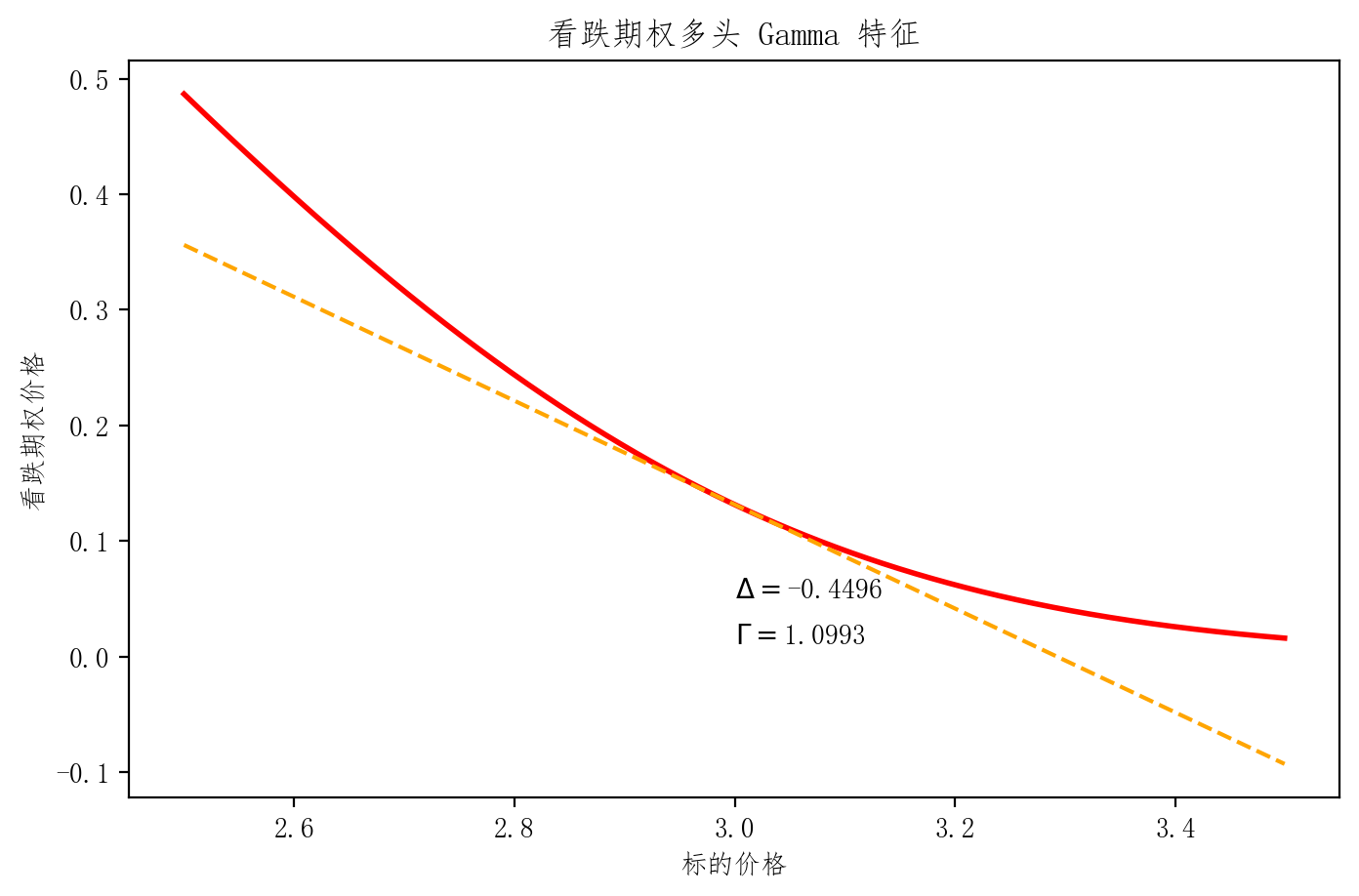

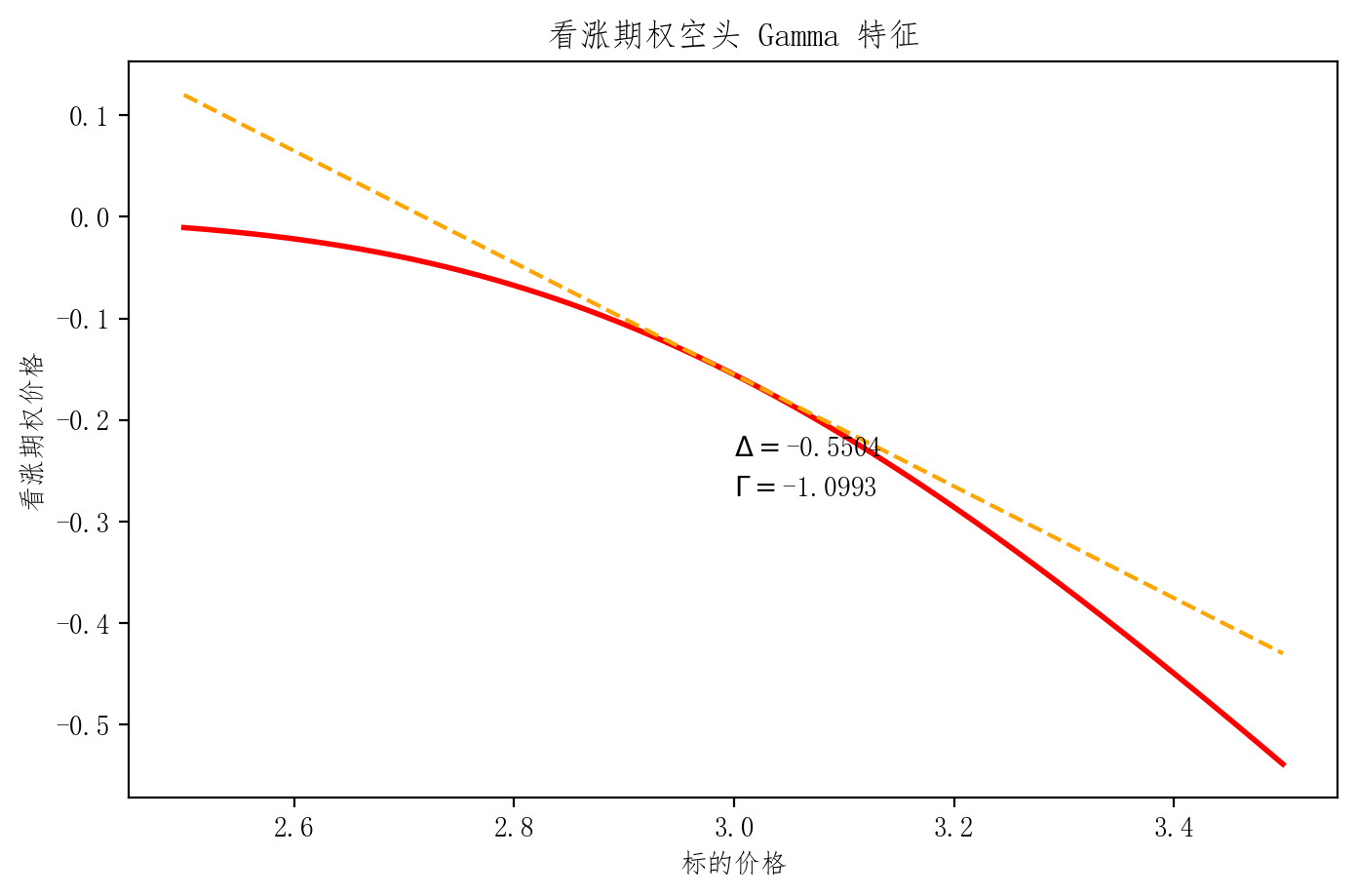

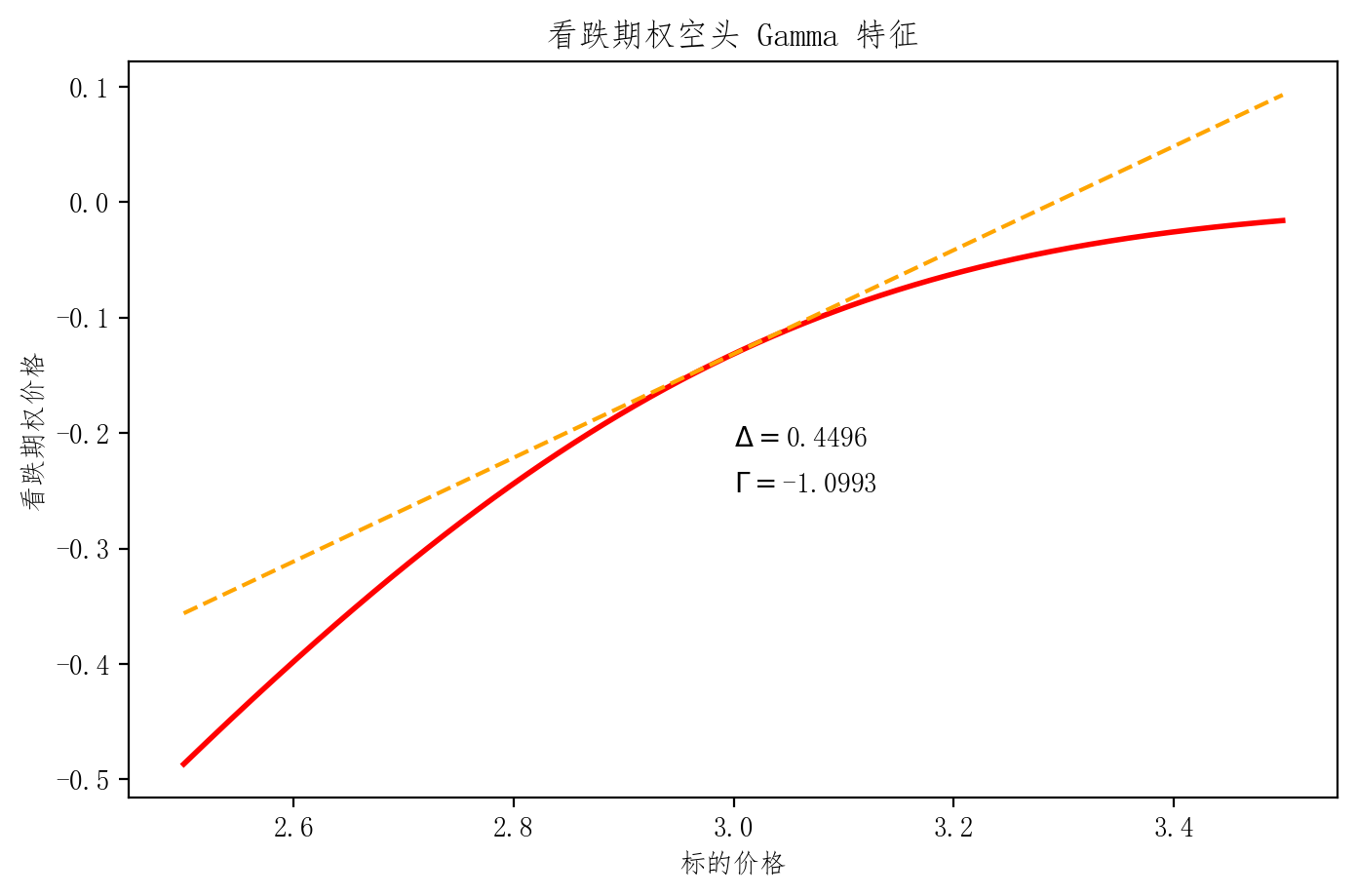

- (无红利欧式期权)Gamma的4个特征

特征 I

- 期权多头

Γ

>

0

\Gamma>0

Γ>0 凹曲面 Convex

- 看涨 Convex up 上凹

- 看跌 Convex down 下凹

- 期权空头

Γ

<

0

\Gamma<0

Γ<0 凸曲面 Concave

- 看涨 Concave down 下凸

- 看跌 Concave up 上凸

| 看涨 | 看跌 | |

|---|---|---|

| 多头 |  |  |

| 空头 |  |  |

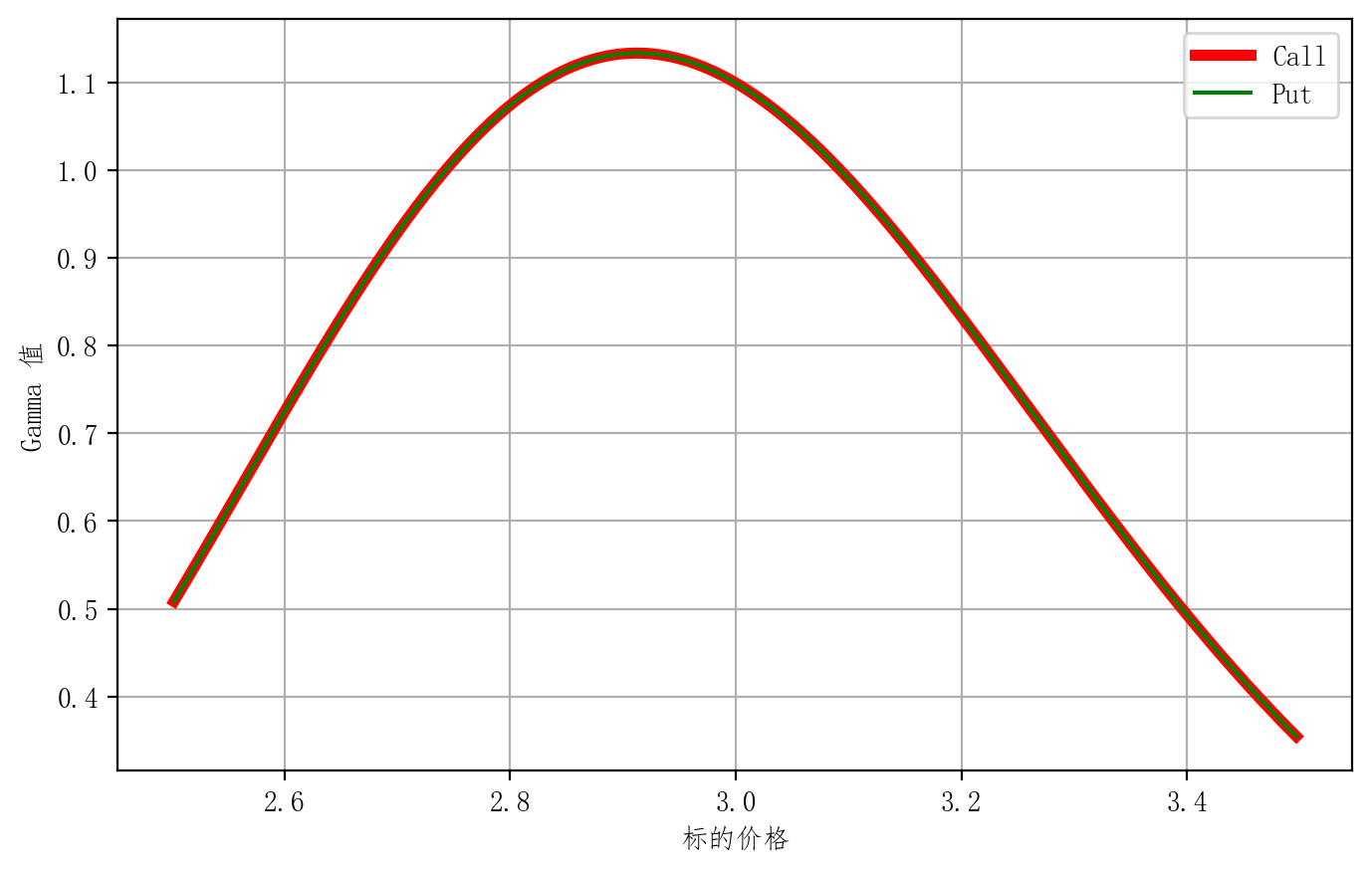

特征 II

- 其他条件相同的欧式期权:看涨Gamma=看跌Gamma

c + X 1 + r ( T − t ) = p + S → ∂ 2 c ∂ S 2 = ∂ 2 p ∂ S 2 c + \frac{X}{1+r(T-t)}=p+S \to \frac{\partial^2 c}{\partial S^2}= \frac{\partial^2 p}{\partial S^2} c+1+r(T−t)X=p+S→∂S2∂2c=∂S2∂2p

特征 III

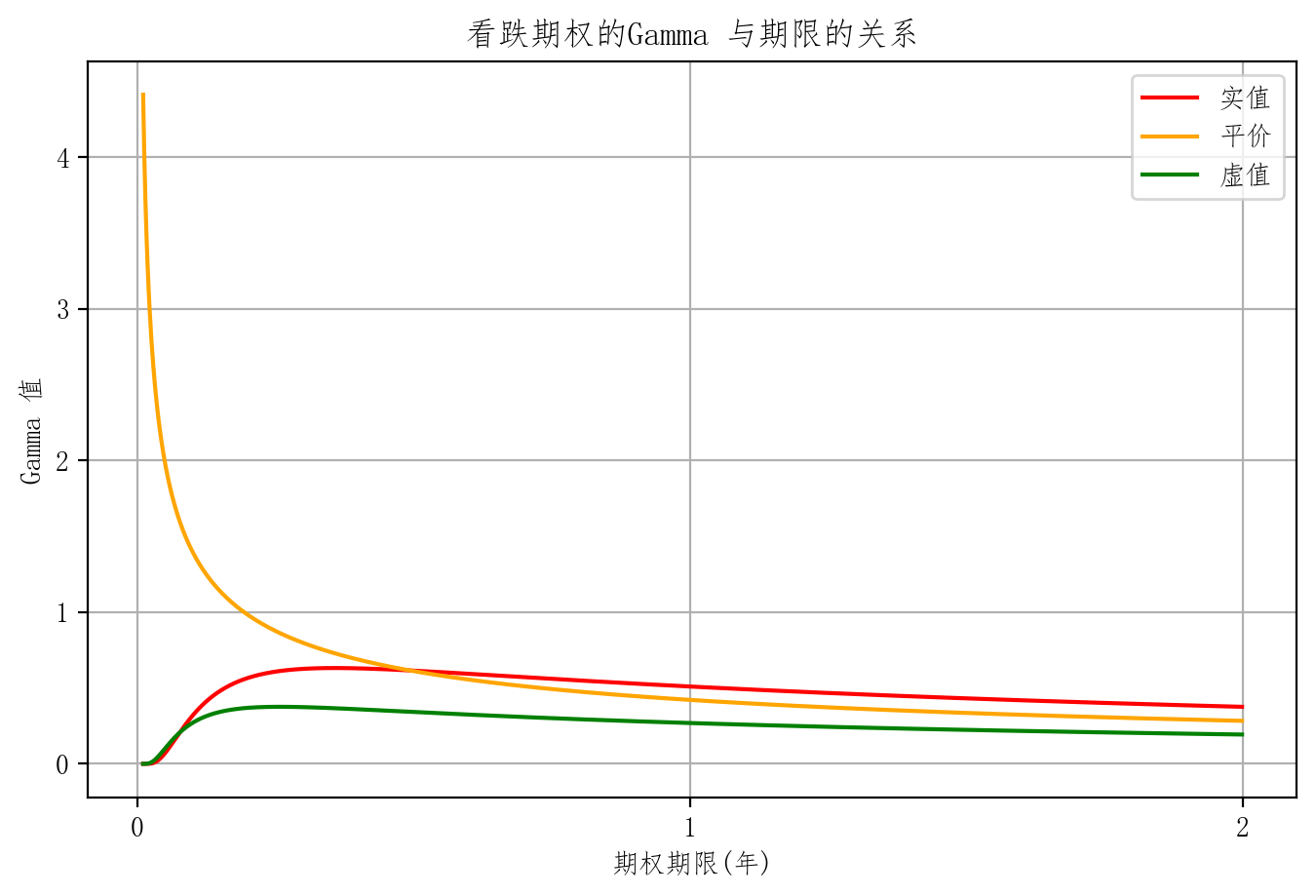

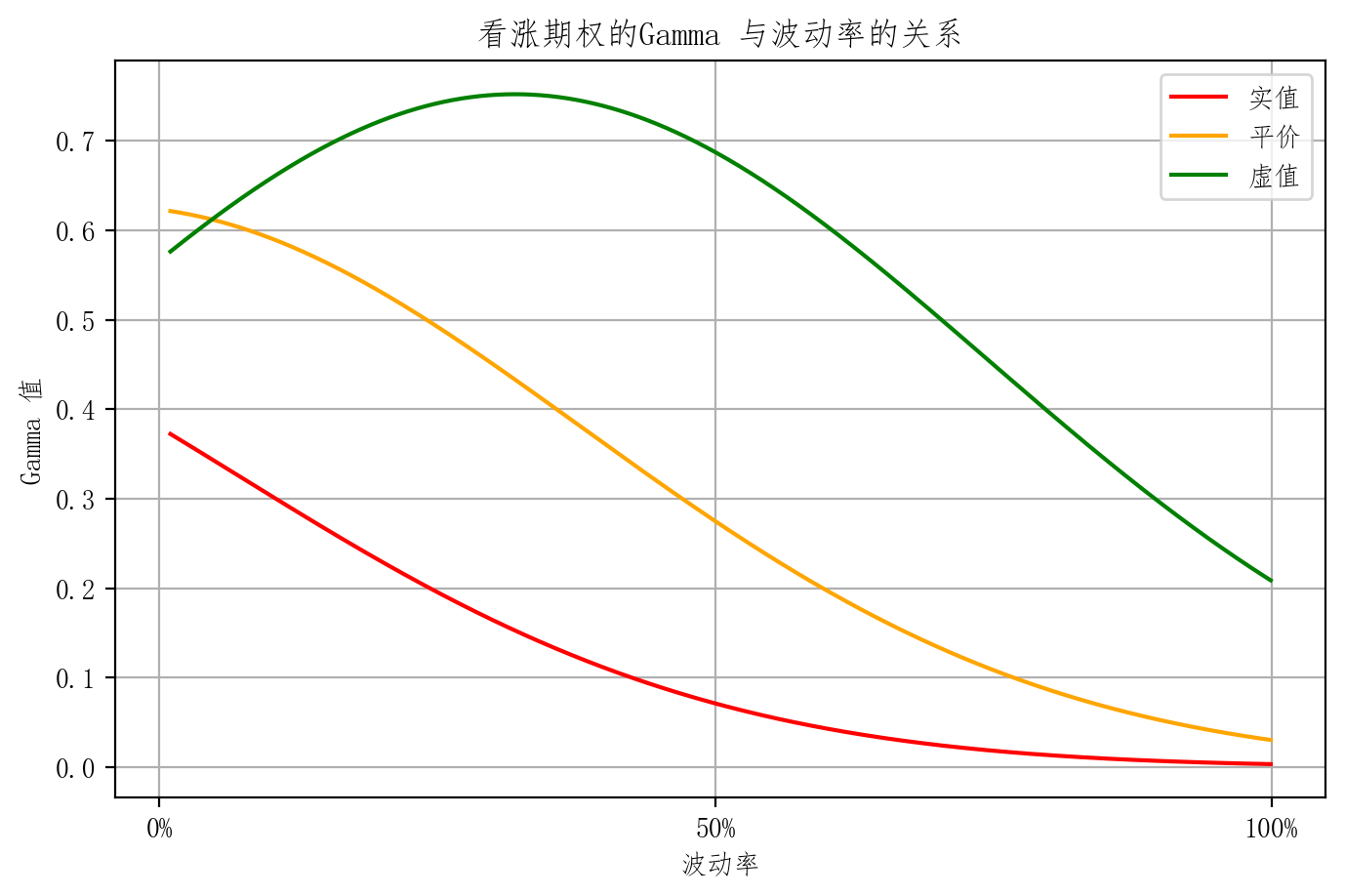

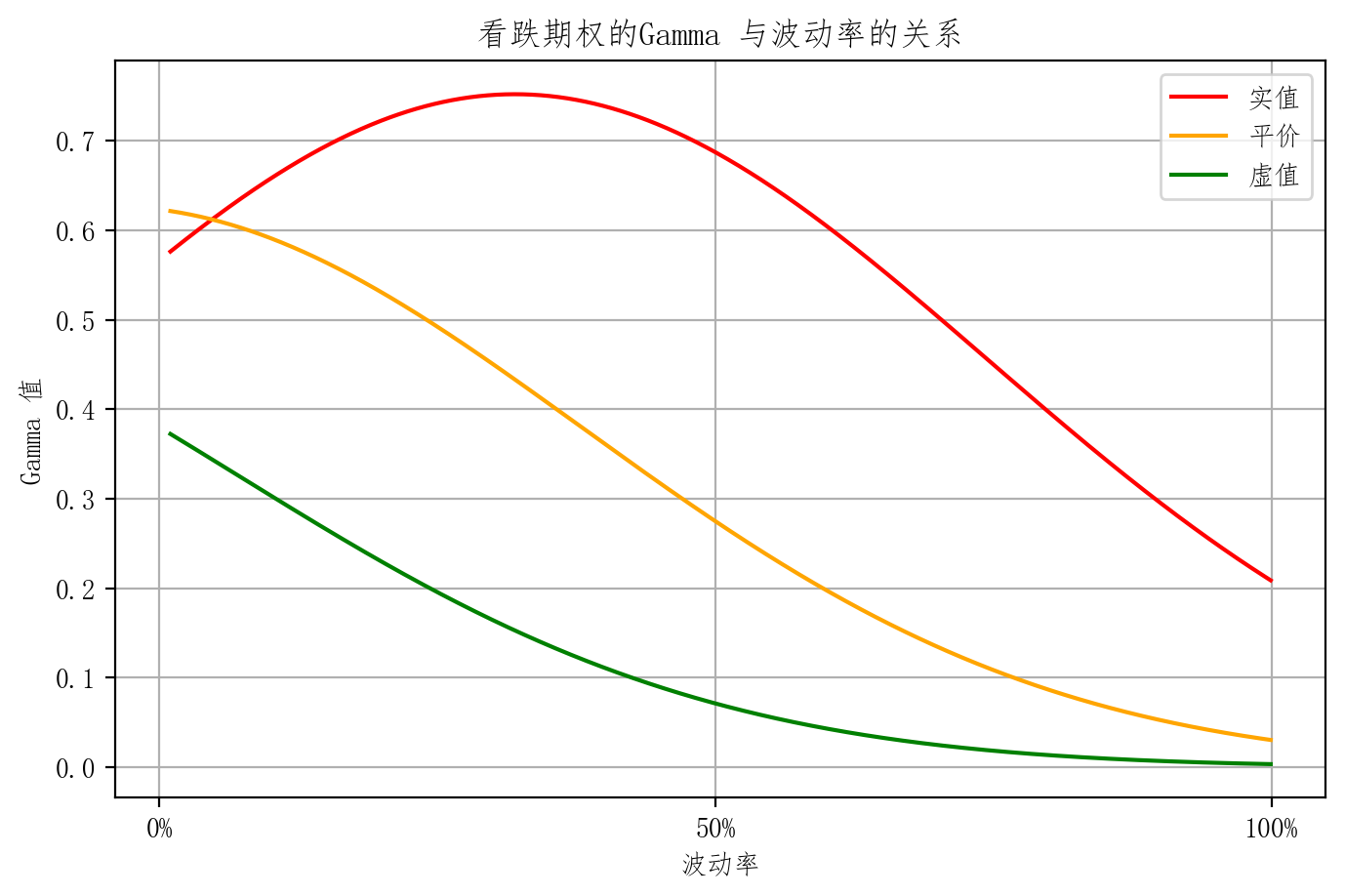

- 平价附近期权的Gamma值最大

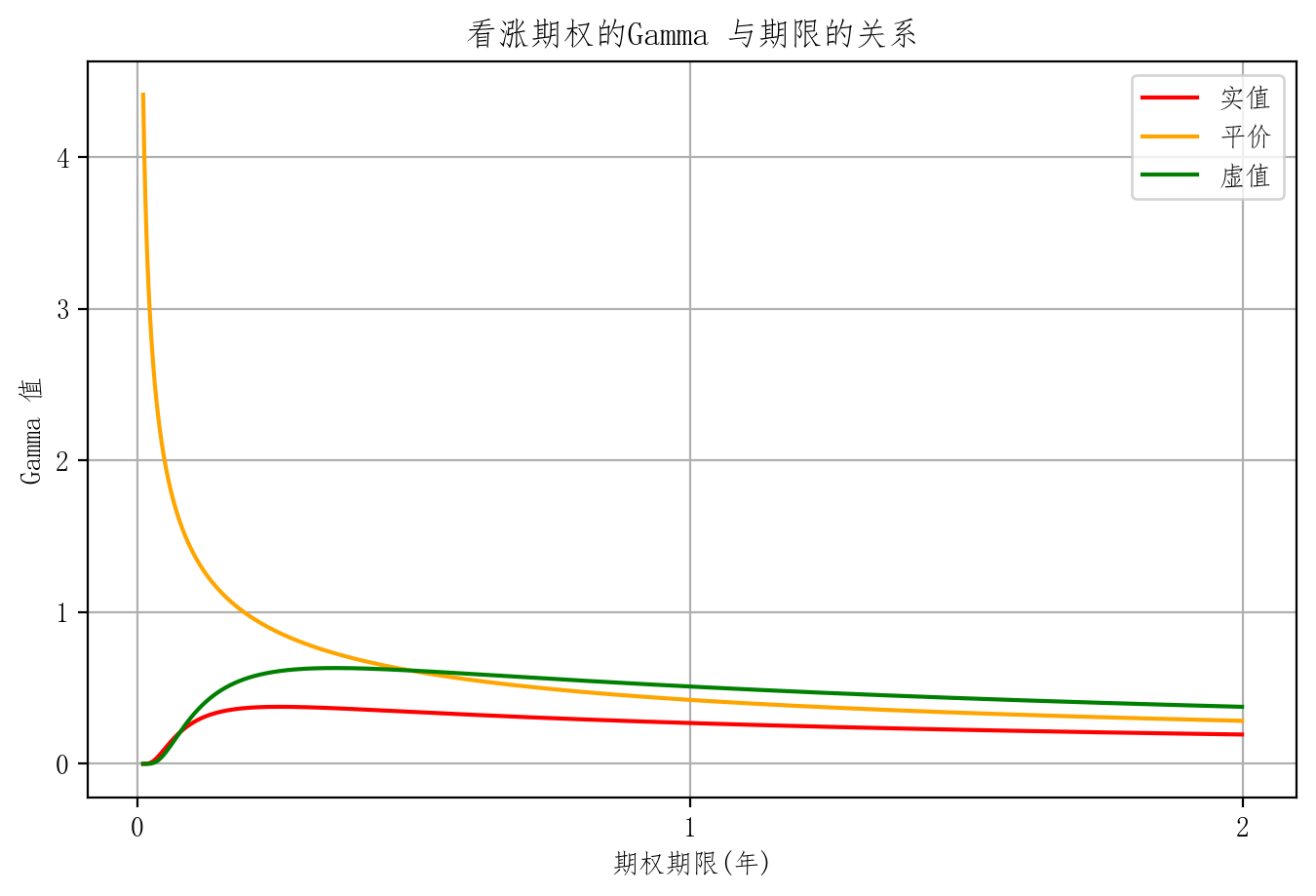

特征 IV

- 快到期时,实值、虚值、和平值期权的Delta 差异比较大

- 波动率较低时,实值、虚值、和平值期权的Delta 差异比较大

| Gamma 关系 | 看涨 | 看跌 |

|---|---|---|

| 期限 |  |  |

| 波动率 |  |  |

证券组合的 Gamma 值

| 头寸 | Gamma | 例子(N为数量) |

|---|---|---|

| 现货多头 | 0 | 4单位: 4 × 0 = 0 4\times 0 =0 4×0=0 |

| 现货空头 | 0 | 3单位: 3 × 0 = 0 3\times 0 =0 3×0=0 |

| 期货多头 | 0 | 2单位: 2 × 0 = 0 2\times 0 =0 2×0=0 |

| 现货多头 | 0 | 5单位: 5 × 0 = 0 5\times 0 =0 5×0=0 |

| 欧式看涨期权多头 (无红利) | Γ > 0 \Gamma>0 Γ>0 | 5单位多头,每单位 Gamma 为0.005: 5 × 0.005 = 0.025 5\times 0.005 =0.025 5×0.005=0.025 |

| 欧式看涨期权空头 (无红利) | Γ < 0 \Gamma<0 Γ<0 | 4单位空头,每单位 Gamma 为-0.004: 4 × − 0.004 = − 0.016 4\times -0.004 =-0.016 4×−0.004=−0.016 |

| 欧式看跌期权多头 (无红利) | Γ > 0 \Gamma>0 Γ>0 | 3单位多头,每单位 Gamma 为0.005: 3 × 0.005 = 0.015 3\times 0.005 =0.015 3×0.005=0.015 |

| 欧式看跌期权空头 (无红利) | Γ < 0 \Gamma<0 Γ<0 | 2单位空头,每单位 Gamma 为-0.006: 2 × − 0.006 = 0.012 2\times -0.006 =0.012 2×−0.006=0.012 |

| 投资组合 | ∑ i N i ⋅ Γ i \sum_i N_i\cdot\Gamma_i i∑Ni⋅Γi |

Gamma 中性

- 只有期权有 Gamma 值

- 在投资组合中 让 Γ \Gamma Γ 为0 称 Γ \Gamma Γ 中性

- Γ \Gamma Γ 中性 时为了消除 Δ \Delta Δ 中性的误差,同样也是动态的概念

- 实现:由于保持 Γ \Gamma Γ 中性只能通过期权头寸调整获得,实现中性的结果往往时非中性,因而常常还需要运用标的资产或期货头寸进行调整,才能使得证券组合同时实现 Δ , Γ \Delta ,\ \Gamma Δ, Γ 中性

Theta ( Θ ) (\Theta) (Θ) — 时间

-

时间变化一天,期权价格大概变化多少?

-

Time 时间

-

例:

- Theta = 1.234 意味着

- 时间每过一天,期权价格大概上涨 1.234点

-

Θ = ∂ c ∂ t \Theta = \frac{\partial c}{\partial t} Θ=∂t∂c

-

特征

特征 I

- 期权的 Θ \Theta Θ 通常为负:一般来说,随着到期日的临近,期权的价格逐渐衰减 (time decay)

- 处于 深度实值状态的无红利资产欧式看跌期权和处于实值状态的标的资产红利很高的欧式看涨期权, Θ \Theta Θ 可能为正

特征 II

- 剩余期限越短, (time decay) 速度越快, Θ \Theta Θ 负得越多

import numpy as np

from scipy.stats import norm

import matplotlib.pyplot as plt # 画图

plt.rcParams['font.sans-serif'] = ['FangSong'] # 设置中文

plt.rcParams['axes.unicode_minus'] = False # 设置中文负号

class BlackScholes:

def __init__(self, S0, X, r, T, sigma=0.3,t=0):

self.S0 = S0

self.X = X

self.r = r

self.sigma = sigma

self.dT = T-t

def d1(self):

return(np.log(self.S0/self.X)+(self.r+self.sigma**2/2)*(self.dT))/(self.sigma*np.sqrt(self.dT))

def d2(self):

return self.d1()-self.sigma*np.sqrt(self.dT)

def calc(self, call_put):

if call_put in {'c','C','call','Call','CALL'}:

return self.S0 * norm.cdf(self.d1())- \

self.X*np.exp(-self.r*self.dT)*norm.cdf(self.d2())

elif call_put in {'p','P','put','Put','PUT'}:

return self.X*np.exp(-self.r*self.dT)*norm.cdf(-self.d2())- \

self.S0 * norm.cdf(-self.d1())

raise NameError('Must be call or Put!',call_put)

def imp_vol(self,call_put,mktprice):

price = 0

sigma = 0.3

up, low = 1,0

loop = 0

while abs(price-mktprice)>1e-6 and loop<50:

price = BlackScholes(self.S0,self.X,self.r,self.dT,sigma).calc(call_put)

if (price-mktprice)>0:

up = sigma

sigma = (sigma+low)/2

else:

low = sigma

sigma = (sigma+up)/2

loop+=1

return sigma

def d1(X,Y):

dx = X[2:] - X[:-2]

dy = Y[2:] - Y[:-2]

return X[1:-1],dy/dx

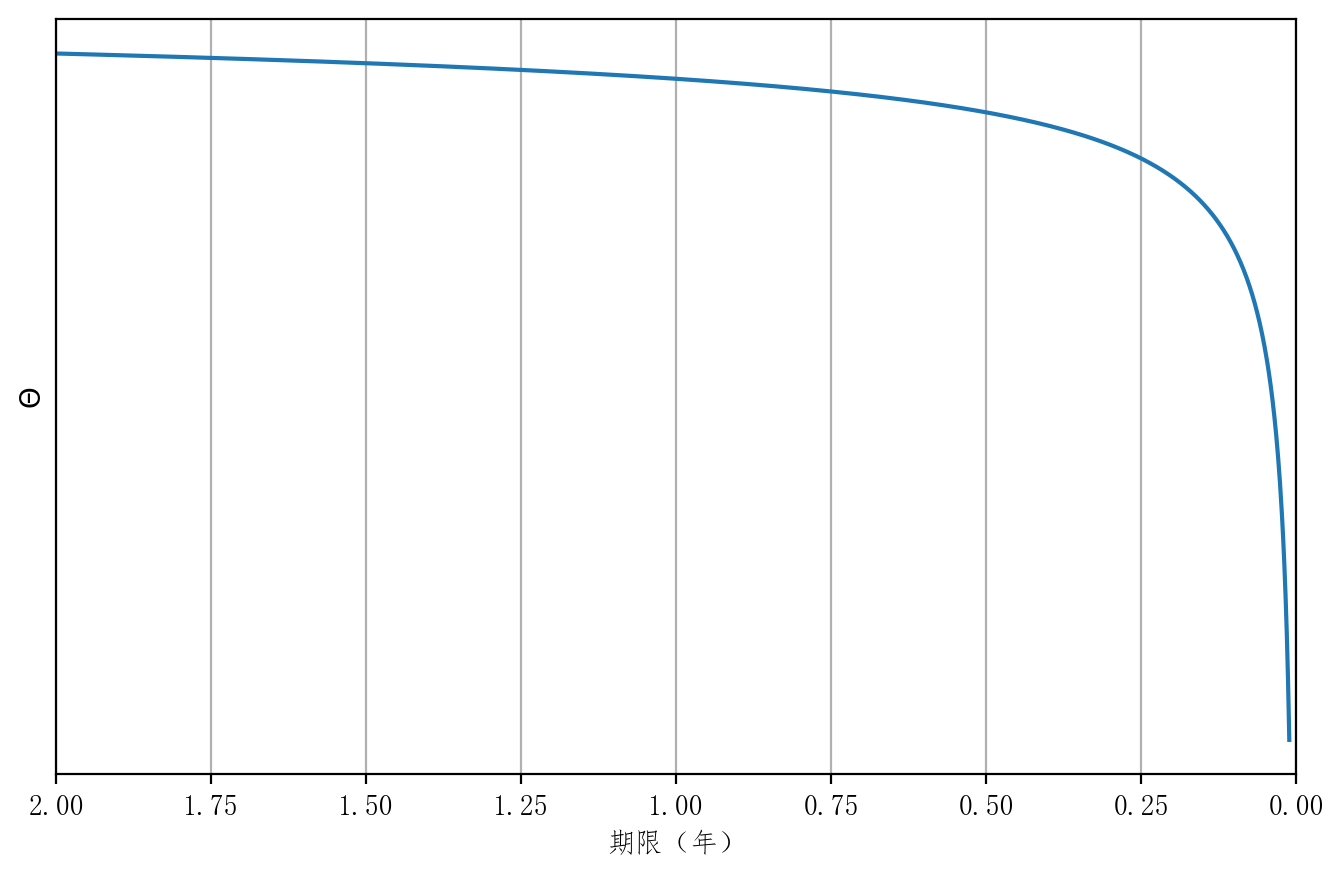

T = np.arange(0.01,2,0.001)

BS_T = [BlackScholes(3.,3., 0.05, t)for t in T]

bc_T = np.array([bs.calc('c') for bs in BS_T]) # Buy Call

bc_dxt,bc_dyt = d1(T,-1*bc_T) # Buy Call Theta

plt.figure(figsize=(8,5), dpi=200)

plt.plot(T,bc_T)

plt.xlabel('期限(年)')

plt.ylabel('期权价')

plt.yticks([0])

plt.xlim((2,0))

plt.grid(True)

plt.show()

plt.figure(figsize=(8,5), dpi=200)

plt.plot(bc_dxt,bc_dyt)

plt.xlabel('期限(年)')

plt.ylabel(r'$\Theta$')

plt.yticks([0])

plt.xlim((2,0))

plt.grid(True)

plt.show()

特征 III

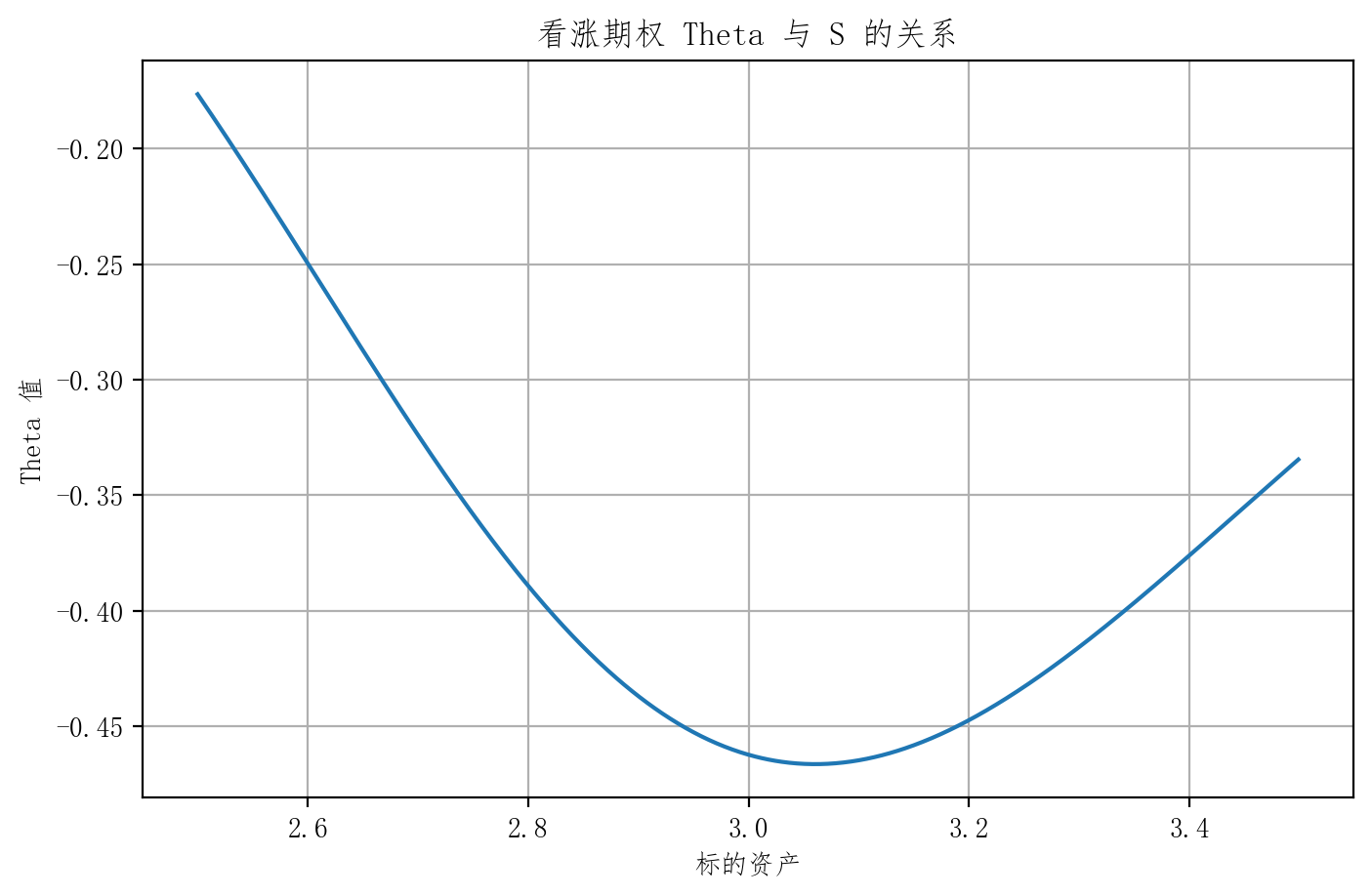

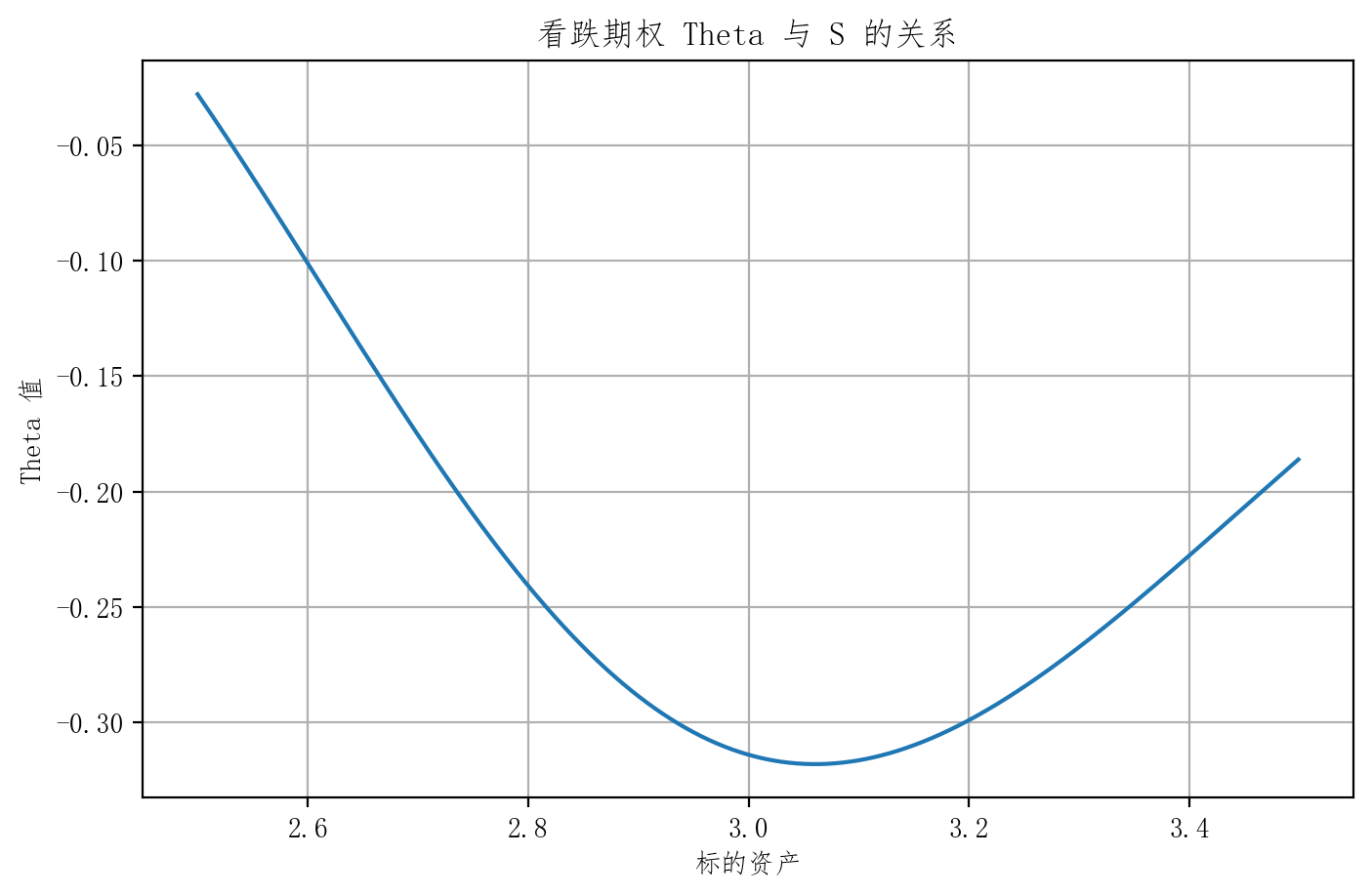

- 与实值、虚值期权相比,平价期权Theta 负值最大

S = np.arange(2.5,3.5,0.001)

BS_T = [[BlackScholes(s,3., 0.05, 0.2+i*0.01).calc('c') for i in range(3)] for s in S]

interval_x = np.array([i*0.01 for i in range(3)])

plt.figure(figsize=(8,5), dpi=200)

bc = [d1(interval_x, -1*np.array(bs))[1][0] for bs in BS_T] # Buy Call Theta

plt.plot(S,bc)

plt.ylabel('Theta 值')

plt.title('看涨期权 Theta 与 S 的关系')

plt.xlabel('标的资产')

plt.grid(True)

plt.show()

BS_T = [[BlackScholes(s,3., 0.05, 0.2+i*0.01).calc('p') for i in range(3)] for s in S]

interval_x = np.array([i*0.01 for i in range(3)])

plt.figure(figsize=(8,5), dpi=200)

bc = [d1(interval_x, -1*np.array(bs))[1][0] for bs in BS_T] # Buy Put Theta

plt.plot(S,bc)

plt.ylabel('Theta 值')

plt.title('看跌期权 Theta 与 S 的关系')

plt.xlabel('标的资产')

plt.grid(True)

plt.show()

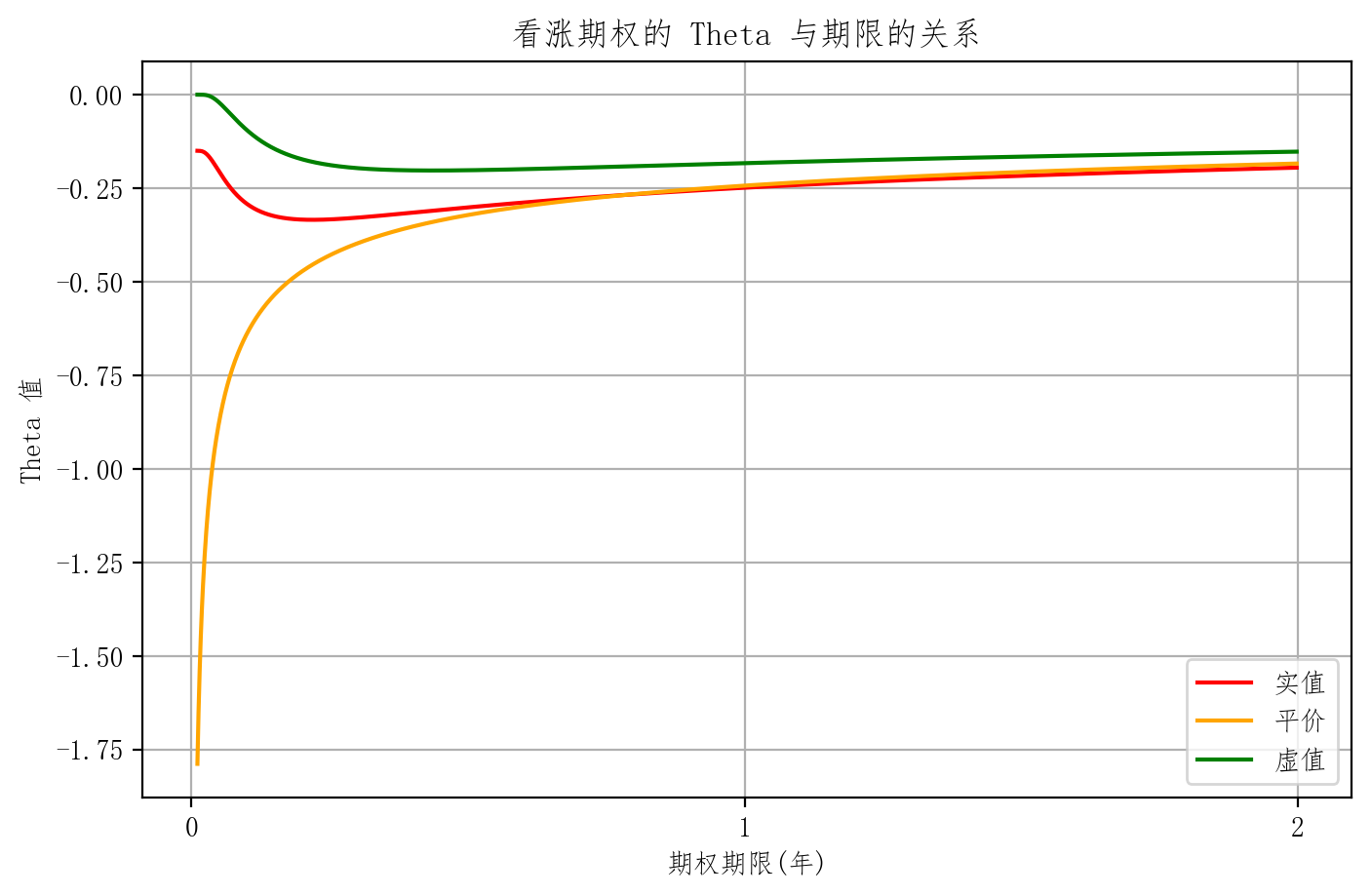

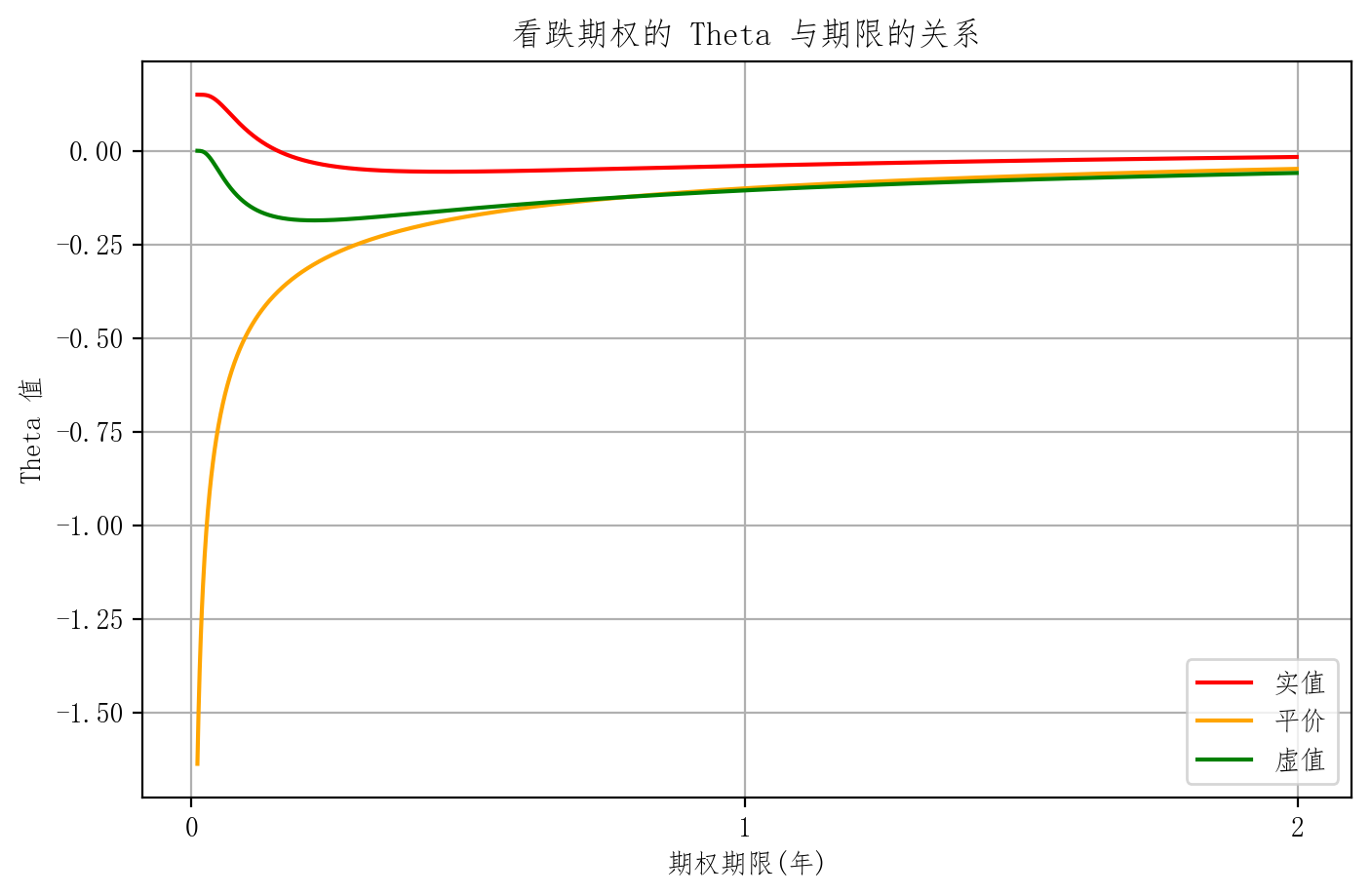

特征 IV

- 快到期时,实值、虚值和平价期权Theta 差异最大

- 越快到期 平值的敏感性越高

# 看涨期权的Gamma 与期限的关系

BS_T_r = [BlackScholes(3.5,3., 0.05, t).calc('c') for t in T] # 实值

BS_T_e = [BlackScholes(3.,3., 0.05, t).calc('c') for t in T] # 平价

BS_T_i = [BlackScholes(2.5,3., 0.05, t).calc('c') for t in T] # 虚值

plt.figure(figsize=(8,5), dpi=200)

for BS_T,labels,color in zip([BS_T_r,BS_T_e,BS_T_i],['实值','平价','虚值'],['r','orange','g']):

t, bc = d1(T,-1*np.array(BS_T)) # Buy Call Theta

plt.plot(t,bc,color,label=labels)

plt.legend(loc='best')

plt.ylabel('Theta 值')

plt.title('看涨期权的 Theta 与期限的关系')

plt.xlabel('期权期限(年)')

plt.xticks([0,1,2])

plt.grid(True)

plt.show()

# 看跌期权的Gamma 与期限的关系

BS_T_i = [BlackScholes(3.5,3., 0.05, t).calc('p') for t in T] # 虚值

BS_T_e = [BlackScholes(3.,3., 0.05, t).calc('p') for t in T] # 平价

BS_T_r = [BlackScholes(2.5,3., 0.05, t).calc('p') for t in T] # 实值

plt.figure(figsize=(8,5), dpi=200)

for BS_T,labels,color in zip([BS_T_r,BS_T_e,BS_T_i],['实值','平价','虚值'],['r','orange','g']):

t, bc = d1(T,-1*np.array(BS_T)) # Buy Put Theta

plt.plot(t,bc,color,label=labels)

plt.legend(loc='best')

plt.ylabel('Theta 值')

plt.title('看跌期权的 Theta 与期限的关系')

plt.xlabel('期权期限(年)')

plt.xticks([0,1,2])

plt.grid(True)

plt.show()

- 时间推移时确定的,没有风险可言,因此无需 Theta 中性

- Theta 值大小反映了期权购买者随时间推移所损失的价值,因而Theta 值仍是一个重要的敏感性指标

Vega ( ς ) (\varsigma) (ς) — 隐含波动率

-

隐含波动率变化一百分点,期权价格大概变化多少?

-

Volatility 隐含波动率

-

例:

- Vega = 1.878 意味着

- 每隐含波动率上升1%,期权价格大概上涨 1.878点

-

ς = ∂ c ∂ σ \varsigma =\frac{\partial c}{\partial \sigma} ς=∂σ∂c

-

特征

- Vega >0

- (欧式)看涨 Vega = 看跌 Vega

c + X 1 + r ( T − t ) = p + S → ∂ c ∂ σ = ∂ p ∂ σ c + \frac{X}{1+r(T-t)}=p+S \to \frac{\partial c}{\partial \sigma}= \frac{\partial p}{\partial \sigma} c+1+r(T−t)X=p+S→∂σ∂c=∂σ∂p - 平价期权的 Vega 较大

- 剩余期限越长,Vega 越大

- 例 同样年化波动率 16% 的1年与2年期权 他们的波动率不一样:一年 16 % 16\% 16% 两年 16 % × 2 16\%\times \sqrt{2} 16%×2

-

证券组合的 Vega 值

| 头寸 | Vega |

|---|---|

| 现货多头 | 0 |

| 现货空头 | 0 |

| 期货多头 | 0 |

| 现货多头 | 0 |

| 欧式看涨期权多头 (无红利) | Γ > 0 \Gamma>0 Γ>0 |

| 欧式看涨期权空头 (无红利) | Γ < 0 \Gamma<0 Γ<0 |

| 欧式看跌期权多头 (无红利) | Γ > 0 \Gamma>0 Γ>0 |

| 欧式看跌期权空头 (无红利) | Γ < 0 \Gamma<0 Γ<0 |

| 投资组合 | ∑ i N i ⋅ Γ i \sum_i N_i\cdot\Gamma_i i∑Ni⋅Γi |

- Vega 中性

- 只有期权有 Vega 值

- 证券组合 Vega 值 为零时 称为处于 Vega 中性状态

- Vega 中性是为了消除 隐含波动率变化 的影响,同时也是动态的概念

- 由于保持 Vega 中性 只能通过期权头寸调整获得,实现 Vega 中性的结果往往是 Δ \Delta Δ 非中性 和 Γ \Gamma Γ 非中性,因而常常还需要运用标的资产、期货头寸、期权头寸进行调整,才能使得组合同时实现 Δ \Delta Δ 中性、 Γ \Gamma Γ中性和 Vega 中性

Rho ( r ) (r) (r) — 利率

- Rate 利率

完

- 之后 我有时间的话 会把之前所有整合 并把错误修改了 再发一份完整的。

3238

3238

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言