本文主要讲述了贷后催收工作的三个方面:贷后管理框架、贷后核心指标和贷后策略设计。其中,文中重点集中在贷后管理框架的介绍,分为业务架构流程节点、催收工具、系统交互逻辑和不良资产处置手段等四部分。同时,本文还提到了贷后工作方向的岗位细分,包括催收运营、贷后产品、贷后策略等,并简要介绍了各岗位的工作内容。通过本文的学习,读者可以更全面地了解贷后催收工作的整体框架和细分方向,为从事该领域的工作或与贷后同事沟通提供基础知识和专业术语的理解。

业务架构和流程节点

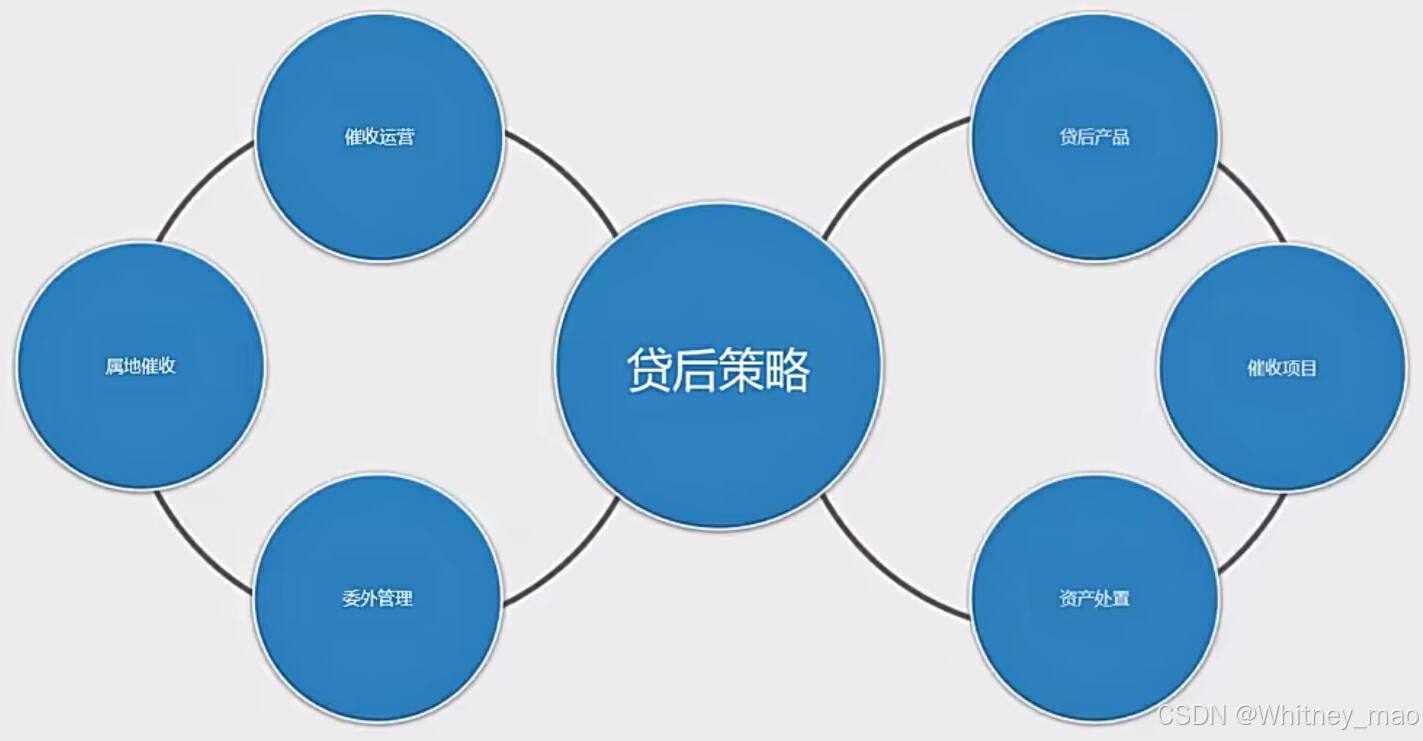

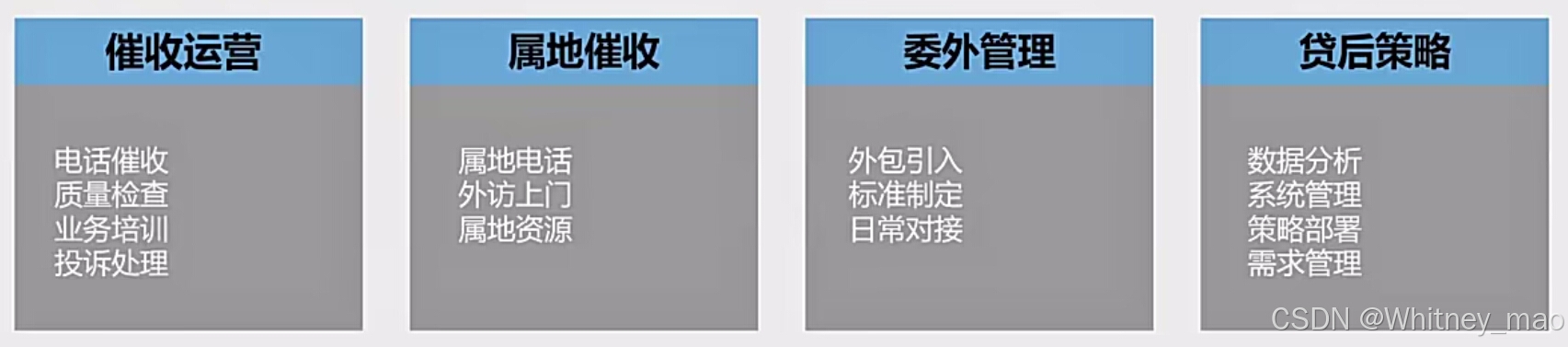

贷后催收管理框架包括三部分:贷后整体管理框架、贷后核心指标、贷后策略设计(岗位设计)。

管理框架

贷后业务架构包括催收运营、属地催收、委外管理、贷后产品、催收项目、资产处置等岗位。其中,左侧偏向于传统的岗位,右侧是基于人工智能等技术发展衍生出的新型岗位。

催收运营: 电话催收、M1催收组、M2催收组、质量检查、业务培训、投诉处理。

属地催收: 在客户所在地进行催收,包括电话催收和外访上门。

委外管理: 委托外部机构进行催收,包括外包公司的引入、标准制定、日常对接等。

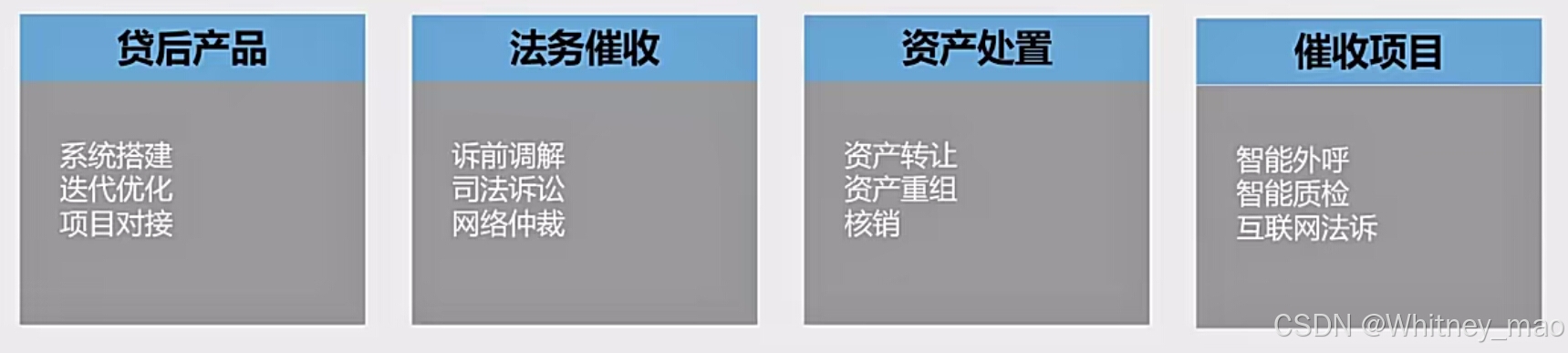

贷后产品: 负责系统的搭建、迭代、优化和项目对接。

催收项目: 负责具体项目的推进,如互联网诉讼项目和智能质检项目。

法务催收: 处理后期案件,包括司法诉讼和网络仲裁。

资产处置: 负责内部资产的转让、客户重组和核销工作。

流程节点

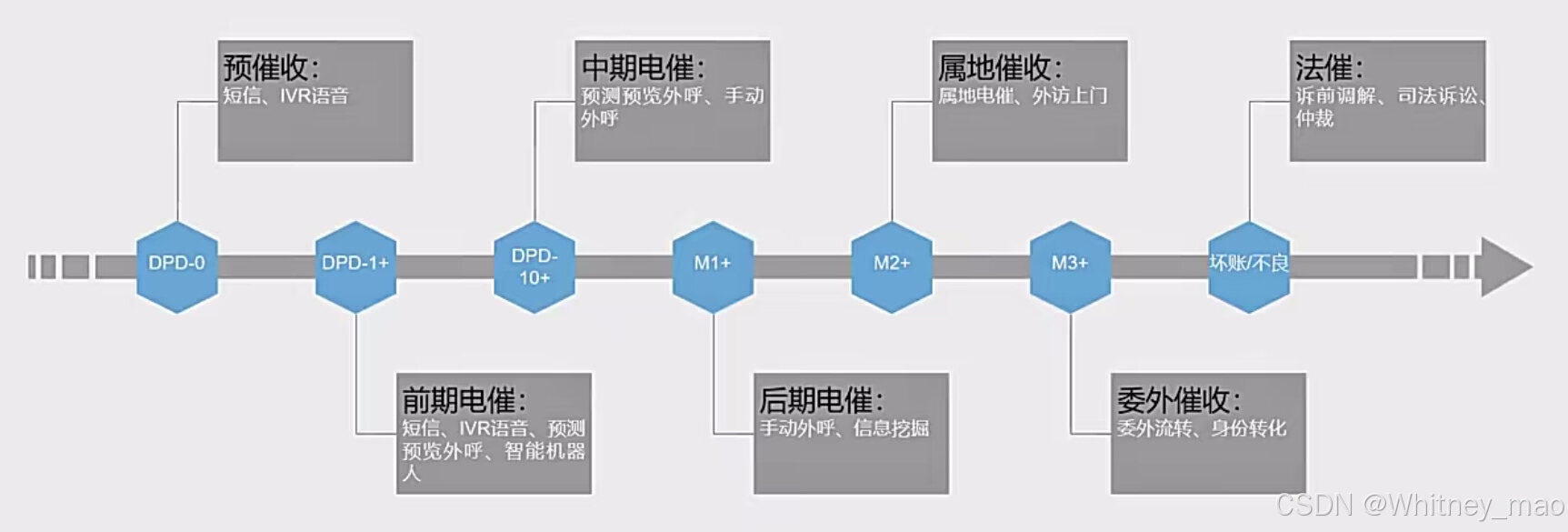

贷后流程节点根据逾期天数的变化,匹配对应的催收工作。

DPT0: 预催收阶段,对未逾期客户进行提前介入,提高还贷率。

DPD1+M1: 前期电催阶段,由M1催收组介入。

DPD2+M2: 中期电催阶段,由M2催收组介入。

DPD3+M3: 后期电催阶段,委派到属地进行跟进。

M3+: 委外催收阶段,转入外包公司进行管理。

法催阶段: 对不良资产进行司法诉讼或网络仲裁。

系统交互逻辑以及催收工具分类

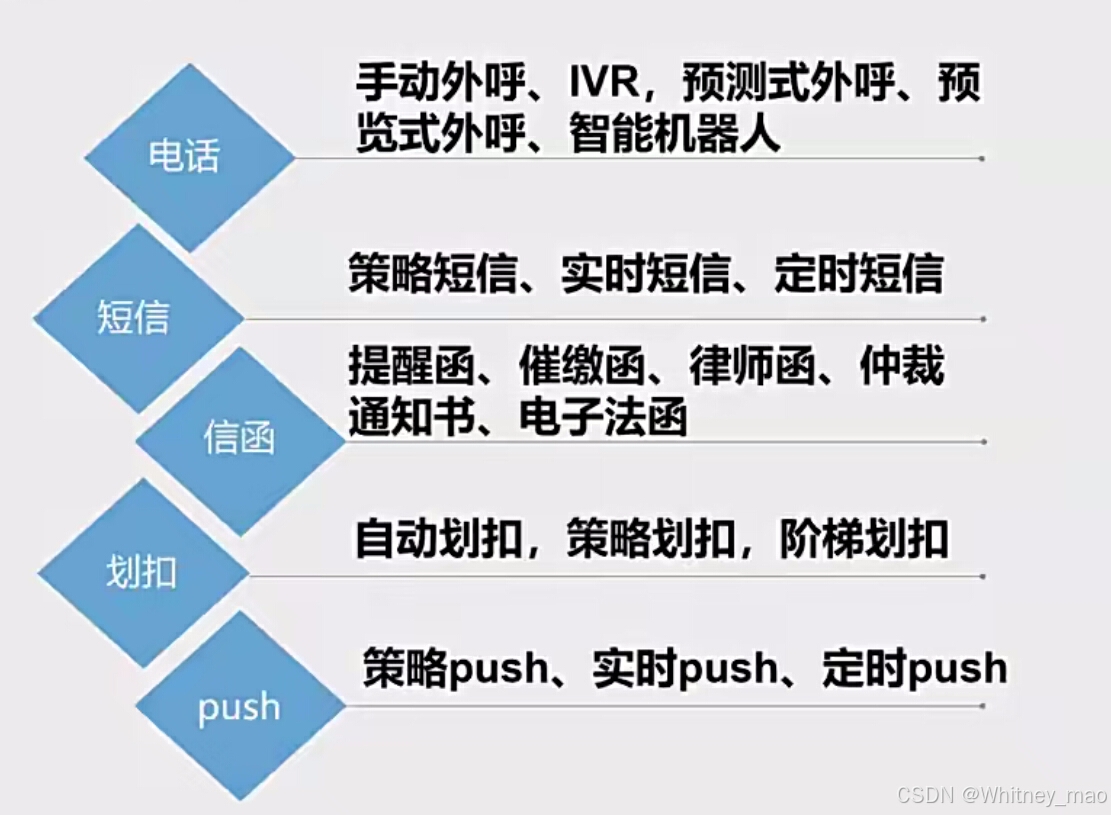

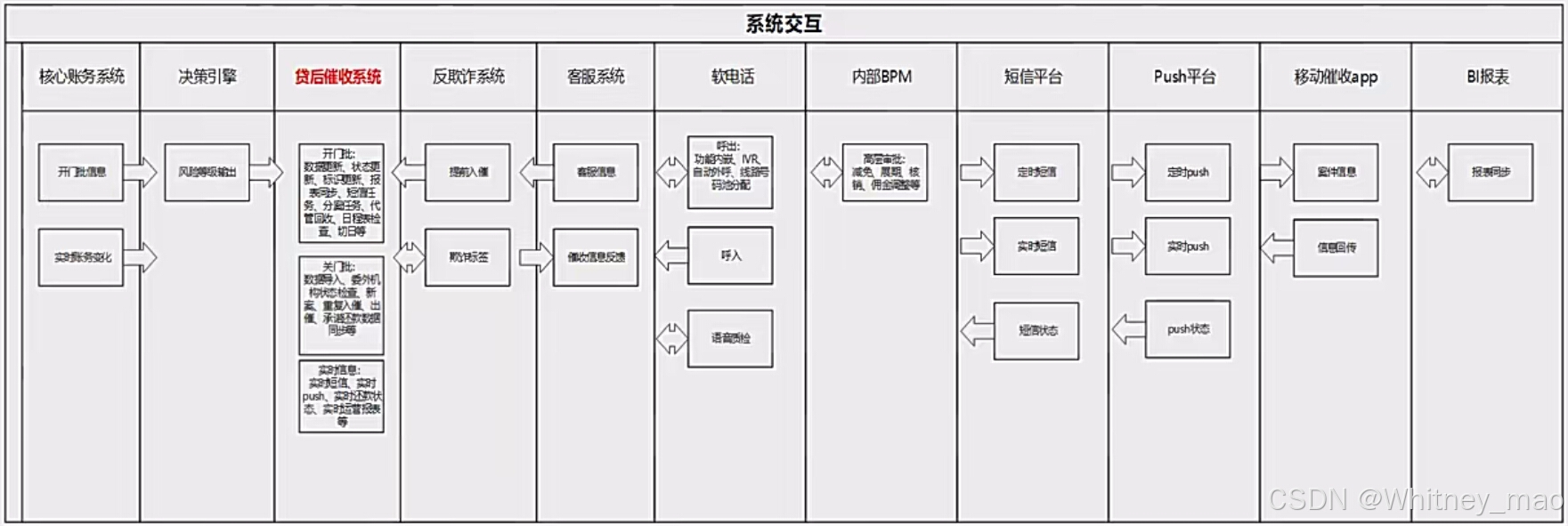

贷后系统交互逻辑涉及核心账务系统、决策引擎、反欺诈系统等。催收工具包括电话(如手动外呼、预测式预览外呼等)、短信(如实时短信、定时短信、策略短信)、push通知即消息推送(实时push、定时push和策略push)、信函(电子法函、律师函、提醒函等)、划扣(自动划扣、阶梯划扣等)。

催收工具分类

催收工具是具有多样性,包括电话催收、智能机器人、短信、push推送等,同时各种催收工具的工作原理和应用场景,可以参考下图。

- 电话催收: 包括手动外呼、预测式外呼、预览式外呼等。IVR(Interactive Voice Response)交互式语音应答,主要用于前期催收,通过机器人语音播报,引导客户(如逾期借款人)进行自助查询和还款操作。

- 短信催收根据发送时机分为实时短信、定时短信和策略短信,根据节点和场景发送定制化短信内容。

- Push通知作为另一种触达客户的手段,与短信相比内容更简洁,适用于实时消息推送。

- 信函催收根据逾期天数和严重程度发送不同内容的信函,包括律师函和仲裁通知书。

- 电子法函通过短信链接提供律师函服务,实现简单交互,成本高于普通短信。

- 自动划扣和阶梯划扣是利用绑定银行卡进行自动扣款的催收方式,后者根据逾期时间和金额调整扣款阶梯。

系统架构和交互

贷后催收系统处于架构中的关键位置,与核心账务系统、决策引擎、反欺诈系统等有直接交互。系统通过开门批和关门批处理实时信息更新,确保数据的一致性和实时性。反欺诈系统提供欺诈标签,贷后系统根据标签采取相应催收措施,并反馈信息给客服系统。

贷后系统

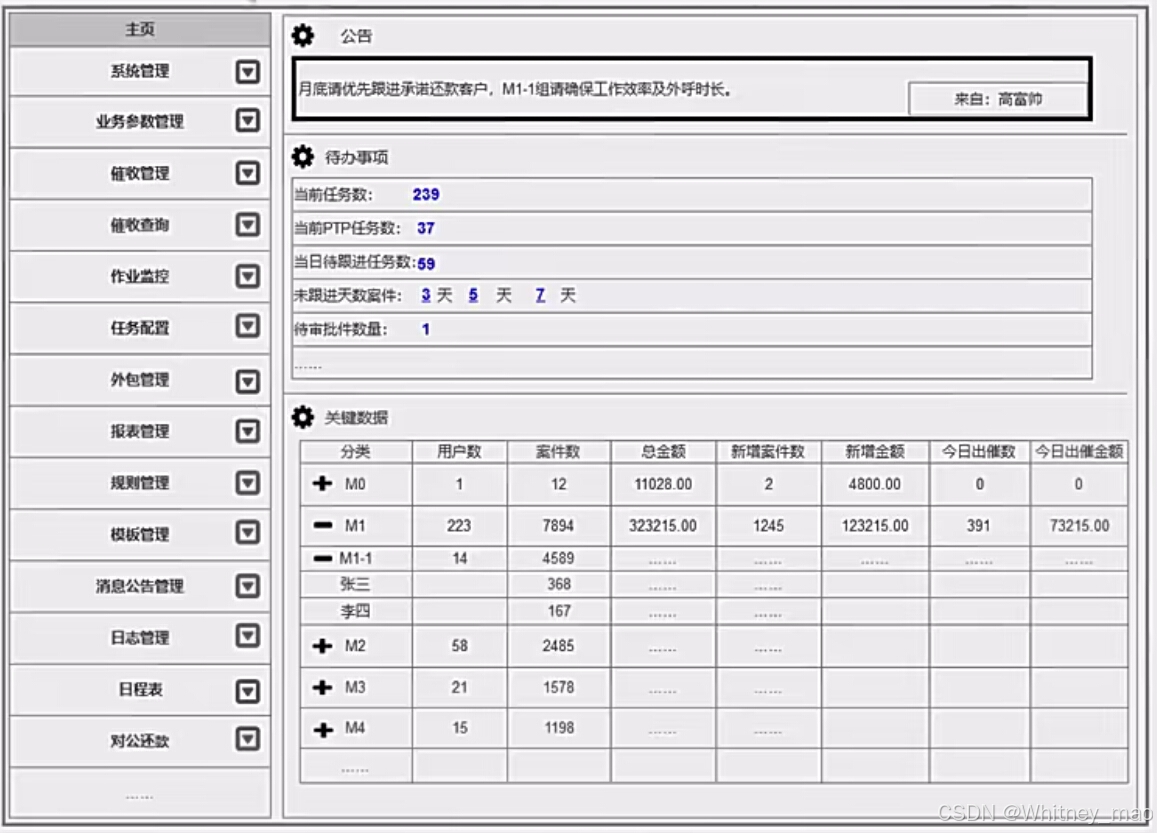

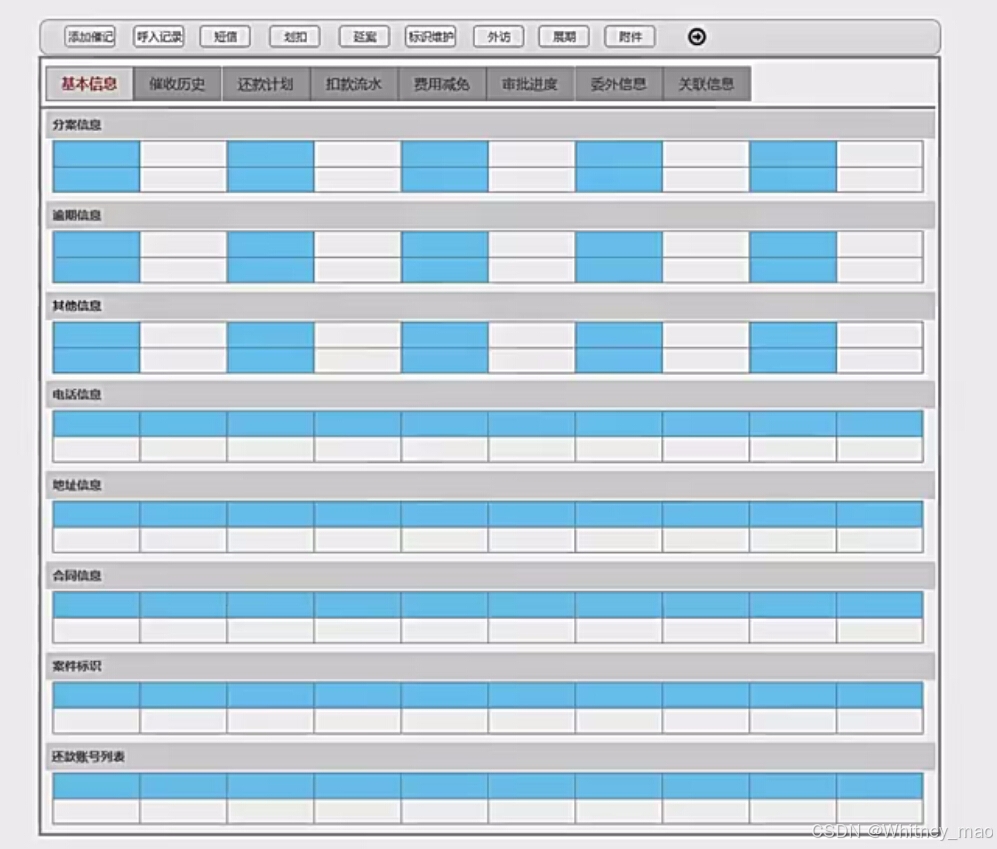

贷后系统包含作业监控、催收主页面、外包管理、报表管理等功能模块。

作业界面展示基本信息、历史还款计划、扣款流水等,支持短信、划扣标识等操作。关联信息模块能够实现客户信息的全面关联,提高催收的准确性和效率。

信贷不良资产处置手段和路径设计

不良资产处置手段

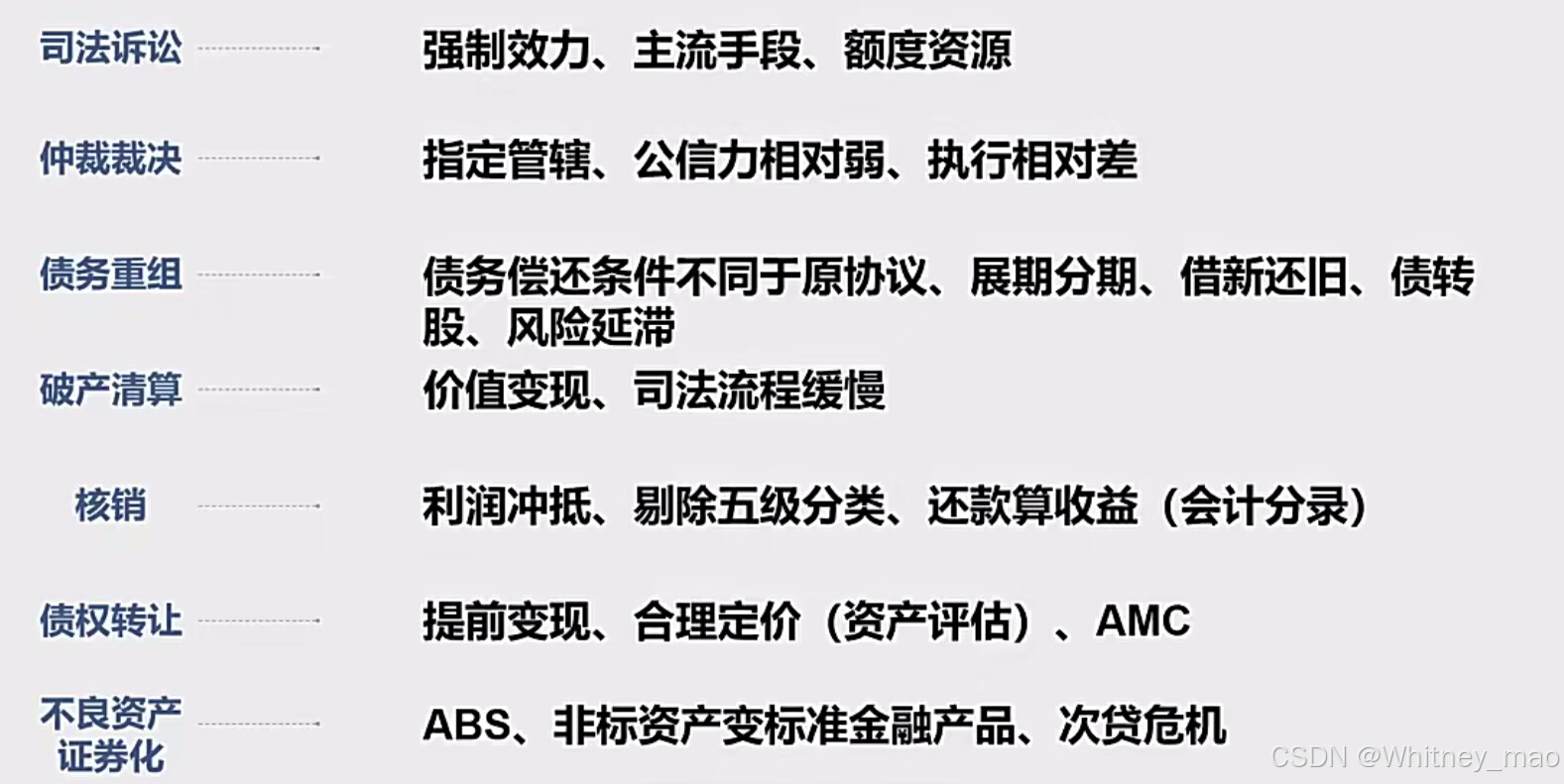

不良资产处置涉及仲裁、诉讼、人民调解及司法确认等流程,其中管辖确认和司法调解是关键环节。

不良资产处置手段包括司法诉讼和仲裁等,其中司法诉讼是主流,涉及冻结资产、额度资源等现象,在司法诉讼过程中也存在一些问题,如额度控制导致的资源分配不均、管辖异议引发的法律纠纷等。这些问题不仅影响了司法诉讼的效率,也可能对债务人的权益造成损害。

司法诉讼司法诉讼就是通过法院的审判程序来解决当事人之间的纠纷,其判决结果具有法律约束力,必须履行。与仲裁裁决相比,司法诉讼的受理和判决过程更加严格和规范,公信力也更强。

仲裁则面临公信力弱和执行难等挑战。执行问题主要是指仲裁裁决在执行过程中可能遇到的法院认可度不高、执行材料不全或裁决有瑕疵等问题;而公信力问题则是指仲裁委在裁决金融纠纷案件时,其公信力相对于法院来说较弱。

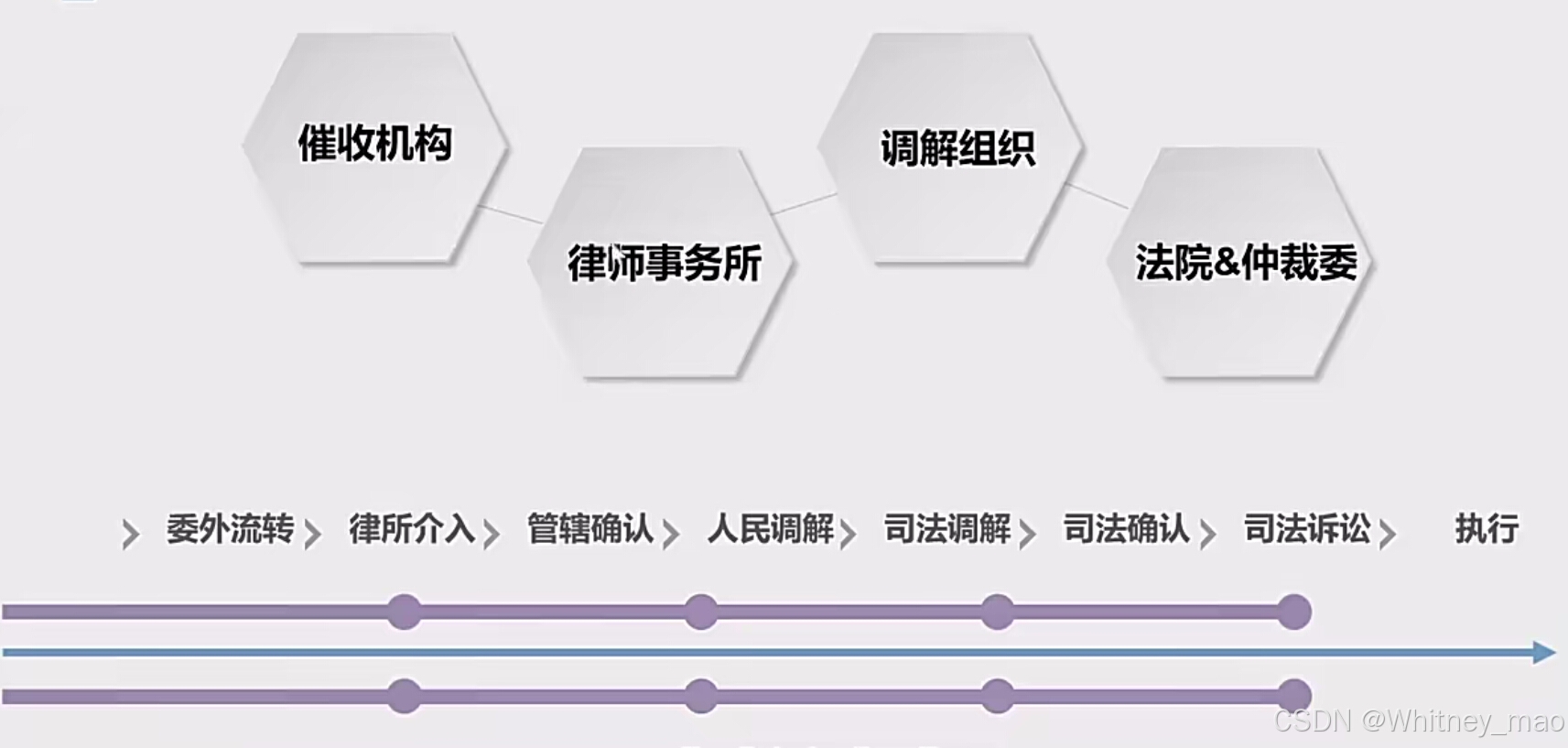

债权转让目的为出表,定价需考虑双方市场因素。债权转让作为资产提前变现的手段,在不良资产打包处理中涉及各类机构,如催收机构、律师事务所、调解组织和法院、仲裁委等。

- AMC(Asset Management Company):即资产管理公司,是指专门处理金融机构或企业的不良资产,通过资产收购、管理、处置和证券化等手段,实现资产价值最大化,并帮助金融机构或企业降低不良资产比例,改善资产质量的金融机构。

- 四大AMC:在中国,特指中国华融资产管理公司、中国长城资产管理公司、中国东方资产管理公司和中国信达资产管理公司。这四家公司是经国务院批准设立,专门收购、管理和处置国有银行不良贷款,以及管理和处置其他不良资产的国有独资非银行金融机构。

资产核销 指企业在对其资产进行清查、核实后,发现某些资产已无法收回或虽能收回但收回的成本远高于其账面价值时,按照相关会计准则和监管要求,对这些资产进行的一种账务处理手段。简单来说,就是将这部分资产从企业的资产账面上注销,同时进行相应的会计分录调整。资产核销并非直接资产处置,可与多种催收手段同步进行。

- 核销会导致企业资产分类和会计分录的变化,通常会使相关资产从五级分类中的“次级”、“不良”等类别中剔除。

- 核销后的资产损失需要用企业的利润进行冲抵,冲抵后这部分损失将不再体现在企业的资产账面上。

- 核销操作需要遵循相关会计准则和监管要求,通常需要对核销的资产进行严格的审查和评估,以确保核销的合理性和合规性。

- 对于已经核销的资产,如果后续客户还款,这部分还款将算作企业的收益,而非简单的还款处理。

不良资产证券化指资产拥有者(通常是银行或金融机构)将一部分流动性较差的不良资产(如不良贷款、不良债券等)经过一定的组合,使这组资产具有比较稳定的现金流,再经过信用增级,从而转换为在金融市场上可以流动的证券的一项技术和过程。

- ABS指的是一种将不良资产(如不良贷款、不良债券等)经过一定的组合和信用增级后,转换为在金融市场上可以流动的证券的技术和过程。简单来说,ABS就是将不良资产打包成一个可以在市场上交易的金融产品。

主流处置路径

流不良资产处置路径主要包括司法诉讼、机构处置(包括催收机构、律师事务所、调解组织以及法院、仲裁委等)两个主要方向。

司法诉讼:通过具体的管辖法院进行司法诉讼,产生强制效力,判决后执行回款。部分客户可能在立案判决后已还款,避免进入执行阶段。

机构处置路径:

- 催收机构:不良资产通过催收机构进行流转,从A机构到B机构到C机构,持续进行催收。

- 律师事务所:律师事务所介入不良资产处置流程,提供专业法律服务。

- 调解组织:由法院赋予调解员身份,负责调解纠纷,促进和解。

- 法院、仲裁委:作为司法和仲裁机构,法院和仲裁委在不良资产处置中起到裁决和执行的重要作用。

贷后术语解析

为了方便日常沟通,读者需要理解贷后工作中的特殊术语。贷后术语解析,包括贷后术语的定义、逾期天数计算、有效联系人定义、承诺还款的术语解释等。

M1-Mn:表示逾期月份,M1表示逾期1到30天,M2表示逾期31到60天。

跟进是提醒客户兑现承诺的过程,跟P成功会变为KPDP或BP。

入账是按照罚息本金或罚息本息法入账,90天以内逾期按罚息本金入账,90天以上按罚息本息入账。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言