本文详细介绍了如何使用Eviews软件进行线性回归分析。首先选择Dated-regular frequency创建时间序列数据的Workfile,设置数据频率为年度。接着导入数据并修改变量名,通过View菜单进行描述性分析,包括查看方差协方差矩阵和相关性矩阵。最后,使用ls函数进行线性回归,输出包括样本信息、系数、标准误、t统计量、显著性水平和R方等关键结果。

本文详细介绍了如何使用Eviews软件进行线性回归分析。首先选择Dated-regular frequency创建时间序列数据的Workfile,设置数据频率为年度。接着导入数据并修改变量名,通过View菜单进行描述性分析,包括查看方差协方差矩阵和相关性矩阵。最后,使用ls函数进行线性回归,输出包括样本信息、系数、标准误、t统计量、显著性水平和R方等关键结果。

简单线性回归模型

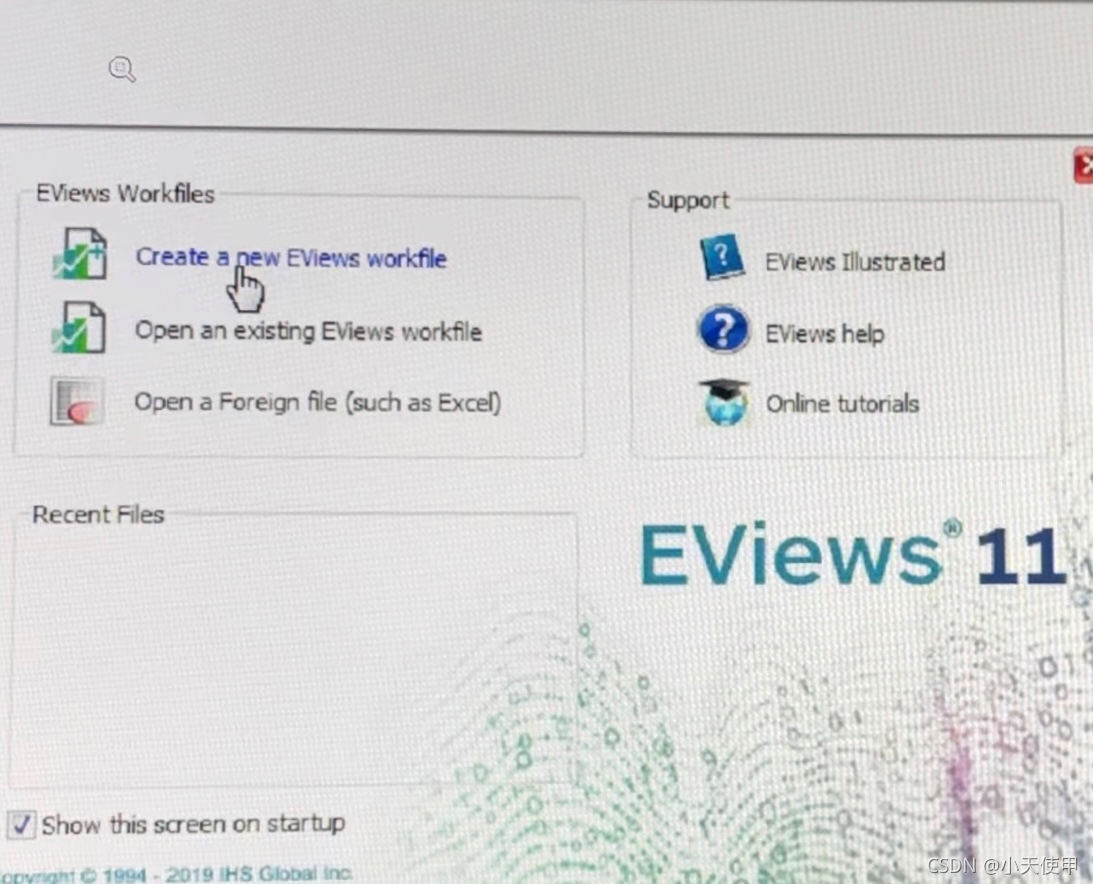

打开Eviews软件,可以选择建立一个new workfile,也可以选择打开一个已存在的workfile。

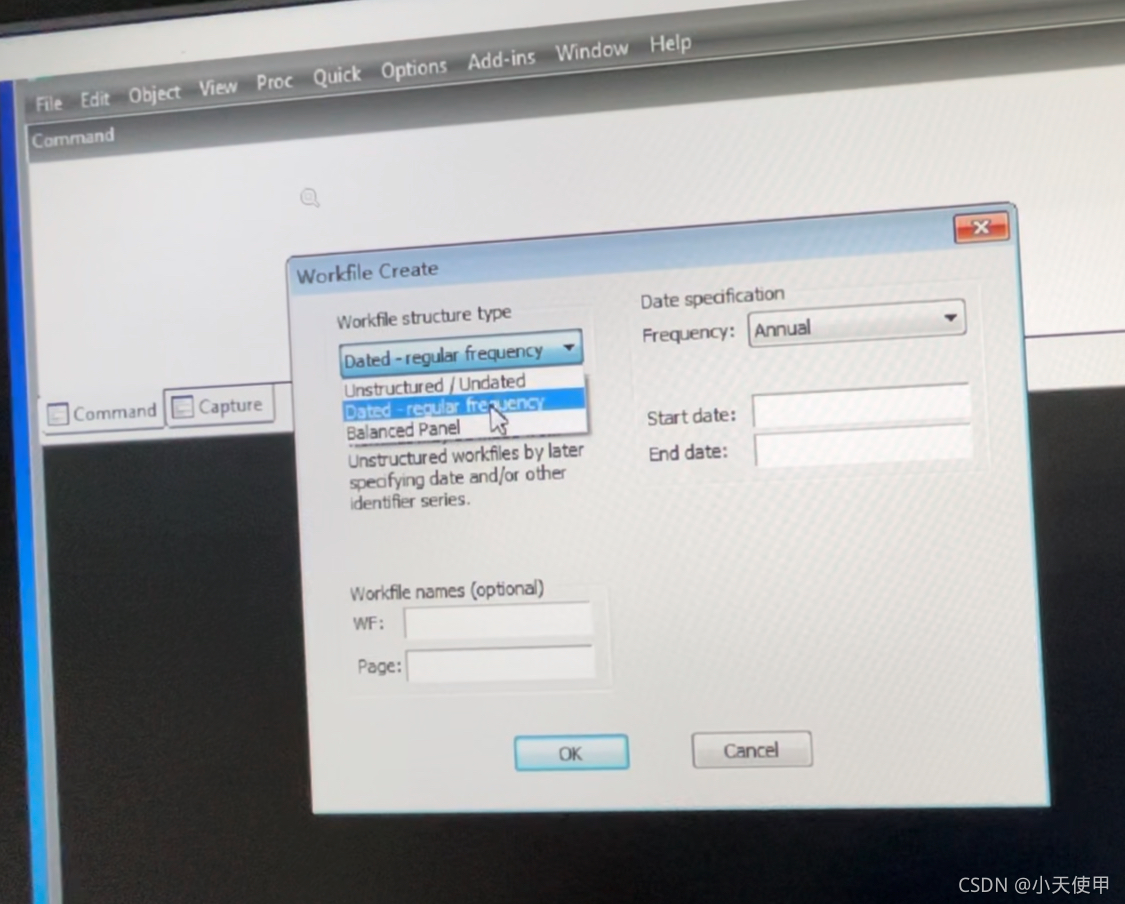

选择数据类型:

Unstructured/Undated 横截面数据

Dated-regular freguency 时间序列数据(有固定的频率,默认为年度数据)

Balanced Panel

本次实验样本为时间序列数据,因此在Workfile structure type一栏选定Dated-rugular frequency。

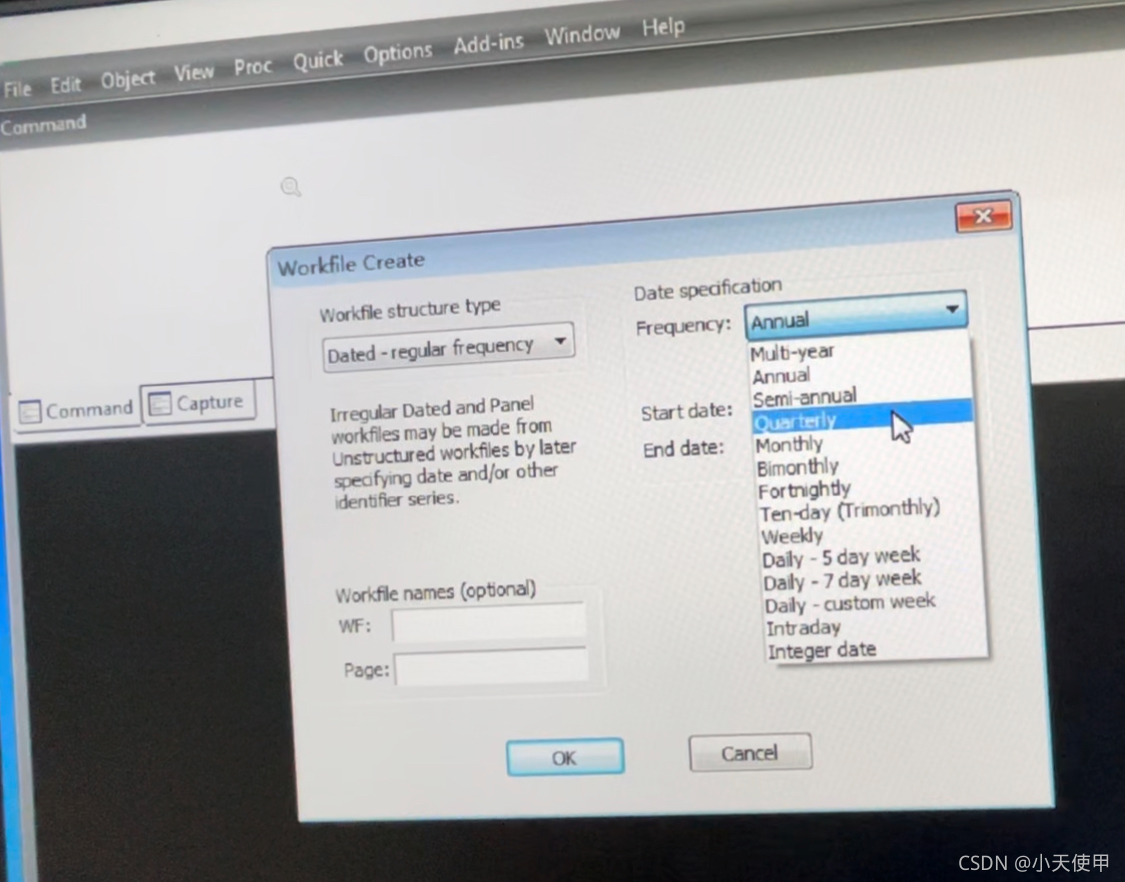

此后可以在Frequency处选择数据的频率(如年度、季度、月度等),由于本次实验样本为年度数据,故选择Annual。

在Start date及End date处填写数据的起始日期及结束日期。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2613

2613

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言