近日,英特尔官宣65岁华人陈立武接任CEO,消息一出,股价单日暴涨7%,盘后涨幅更是一度突破11%。

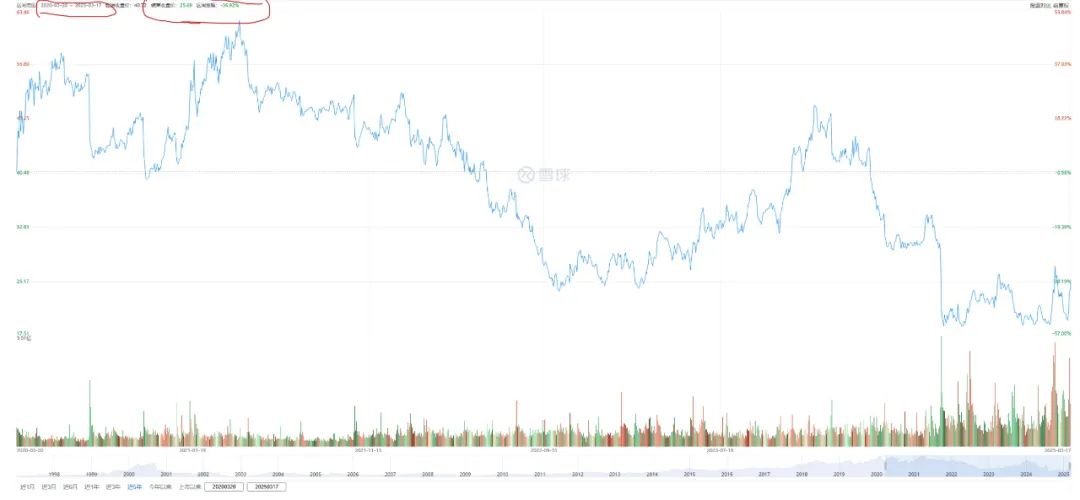

这种“报复性”上涨背后,是市场投下的信任票——毕竟过去五年,英特尔市值蒸发超1200亿元,而竞争对手英伟达却借AI东风跻身3.3万亿美元俱乐部。

市场如此期待。那,这位65岁的CEO能打破英特尔“技术自恋”的传统桎梏,重新成为领导者?

“破局者”的三个标签

这位马来西亚出生的华人高管,堪称半导体行业的资深大佬,拥有超20年的行业经验。

在2009 ~ 2021年期间,他任Cadence Design Systems CEO,短短几年内,带领公司实现营收翻番,运营利润率扩大,股价更是飙升超过3200%,战绩显赫。

他还是Walden Catalyst Ventures的创始管理合伙人以及Walden International的董事长,在投资领域也颇有建树。

丰富的行业经历和卓越的领导能力,以及陈立武在半导体行业的深厚资源与人脉,无疑是他执掌英特尔的底气。

(说句闲话。现在芯片大佬基本都是美籍华裔,包括英伟达创始人兼CEO黄仁勋、AMD董事长兼CEO苏姿丰、博通总裁兼CEO陈福阳等,这也被外界解读为华人在印度裔的战争中获得胜利)

外界给他有三个标签。技术革新派、芯片创投教父、制造纠错官。尤其是最后一点,他曾于2023年曾受命监督英特尔代工业务,直言“官僚主义拖垮效率”,与前任CEO基辛格战略分歧后愤然辞职。

AI时代的“落伍者”

英特尔如今的处境可不妙,显然已经在AI中掉队。

看看英伟达,2024 年的市值一路高歌猛进,突破万亿美元大关,其生产的 GPU 芯片几乎成为了 AI 训练和推理的标配,H100芯片更是横扫95%的AI算力市场(就算中国DeepSeek掀了桌子,另开一席,也没有完全撼动英伟达的基本盘。)

再看看老对手AMD。依靠CPU(Zen架构)+ GPU(Radeon系列)+ AI芯片(Instinct MI300)形成组合拳,市值蹭蹭往上涨。而英特尔仍依赖传统CPU业务(占营收70%以上)。在PC端,AMD全球x86 CPU市场份额从2016年不足20%升至2024年31%;在服务器端,AMD市占率从2023年22%增至2024年30%,英特尔从80%降至70%以下。

在这种局面下,英特尔能不慌吗?

五年时间,英特尔市值跌去了60%。

加上英特尔7nm制程屡次跳票、18A工艺良率不及台积电3nm、AI芯片Gaudi3性能仅为英伟达H100的60%;以及2024年净亏损188亿美元,代工部门三年累计亏损超250亿美元,逼着英特尔重新寻找新CEO的根本原因。

“偏执狂才能生存”???

上一任CEO基辛格的失败,是传统IDM模式在AI时代的“系统性坍塌”。

或者说,是一场“技术理想主义”与“商业现实”的碰撞。基辛格豪掷200亿美元扩建晶圆厂、扩招2万名员工,试图以“IDM 2.0”战略重夺制造霸权,更是与董事会发生冲突,执行力不够,导致一连串问题。

陈立武将在基辛格的“烂摊子”上重塑。

先裁员。主张裁撤15%中层管理者,复活“偏执狂文化”。这来源于他在Cadence时期,曾砍掉40%管理层,将决策效率提升3倍;这种大规模的裁员,是否遭到内部“顽固派”的抵抗?毕竟,他又不姓“马”,可以拿着尚方宝剑“随意裁员”。

再代工转向。放弃“闭门造车”,主动拉拢英伟达、博通测试18A工艺,计划以客户定制化服务争夺台积电2nm订单。这来源于他深厚的资源优势以及财务压力。问题是,留给他的技术时间窗口期还剩下多少?

第三就是来源于资本市场的耐心考验。其6900万美元年薪中,6600万为股权激励,但若18个月未见代工业务扭亏,资本市场可没有那么多耐心。

陈立武的真正挑战,在于破解技术、成本、速度的 “不可能三角”:既要提升18A良率,又要控制资本支出,还需赶在2025年底前量产,能否成功?

换句话说,新CEO需在股东回报、技术投入和组织变革之间找到平衡,其举措的最终效果可能取决于2025年18A工艺量产进度及客户订单落地情况。

正如他在《重塑公司未来》的全员信中所说:在我的领导下,英特尔将成为一家以工程为重点的公司。我们将致力于恢复英特尔作为世界级产品公司的地位,确立自身作为世界级晶圆代工厂的地位。

结语:

当黄仁勋用一年时间让英伟达市值翻倍,苏姿丰带领AMD逆袭x86王座,这位华人CEO手中最硬的底牌,或许只剩下美国政府的78亿美元补贴和一台尚未调试完毕的18A光刻机——而AI战争的规则,早已不在英特尔手中。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言