目录

一、引言

门限回归模型作为一种强大的统计工具,能够捕捉到变量之间的非线性关系,在经济、金融、社会科学等领域有着广泛的应用。本文将以研究个人收入与教育程度和工作年限之间的关系为例,详细介绍门限回归模型的分析过程。

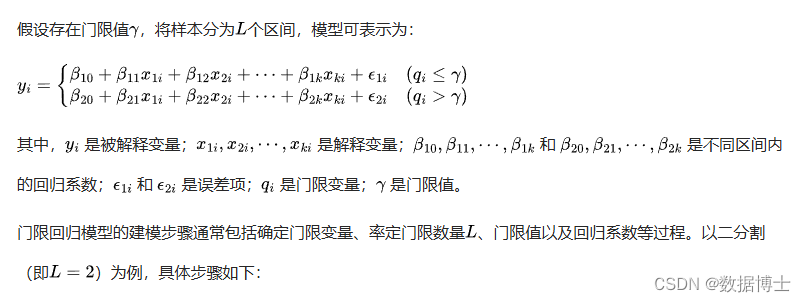

门限回归模型

门限回归模型(Threshold Regressive Model,简称 TR 模型或 TRM)的基本思想是通过门限变量的控制作用,当给出预报因子资料后,根据门限变量的门限阈值的判别控制,来决定不同情况下使用不同的预报方程,从而试图解释各种类似于跳跃和突变的现象。

其实质是把预报问题按状态空间的取值进行分类,用分段的线性回归模式来描述总体非线性预报问题。其一般形式如下:

- 读取数据,计算预报对象与预报因子之间的互相关系数矩阵。

- 对相关系数进行排序,相关系数最大的因子可作为门限元。

- 估计门限值。通过最小化残差平方和等方法来确定最优的门限值,使得不同区间内的回归方程能够更好地拟合数据。

- 进行回归分析。在确定门限值后,针对不同区间的数据分别进行线性回归,得到相应的回归系数。

- 模型检验。对建立的门限回归模型进行检验,如检验回归系数的显著性、模型的整体拟合优度等。

门限回归模型具有以下特点和优势:

- 能够捕捉到经济、金融等领域中常见的非线性关系,例如经济变量在不同阶段的变化趋势可能不同。

- 门限变量的选择可以由理论模型外生决定,具有一定的灵活性。

- 不需要事先给定非线性方程的具体形式,门限值及其个数完全由样本数据内生决定。

- 提供了渐近分布理论来建立待估参数的置信区间,还可运用自助法(bootstrap)来估计门限值的统计显著性。

在实际应用中,门限回归模型能够解释金融数据中经常表现出来的一些非线性性质,如周期性和不对称性、波动的聚集性、波动

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言