贷款还钱 可以分为 本金 和 利息 这俩是不一样的 你可以单独分开,还本金是本金 利息是利息

贷款需要掌握的名词:本金 年利率 总期数 生息

本金:你要借款 实际的钱

年利率: 可以是月利率*12 也就是利息的利率 利息的计算方式和还款方式相关

总期数:借款后还款的期数 一般以月为单位 月利率 = 年利率/12

生息:上一期的本金产生的利息 如果你还没有还完 也会累计在本金池里(产生在等额本息中)

还款都是以一个月为一期。

IPR:央行 每年都会公布的 贷款的基准利率

一般还款方式:等额本金 和 等额本息 等金等息

1.等额本金

2.等额本息

3.等金等息:装修贷 每个月还款和利息是一样的

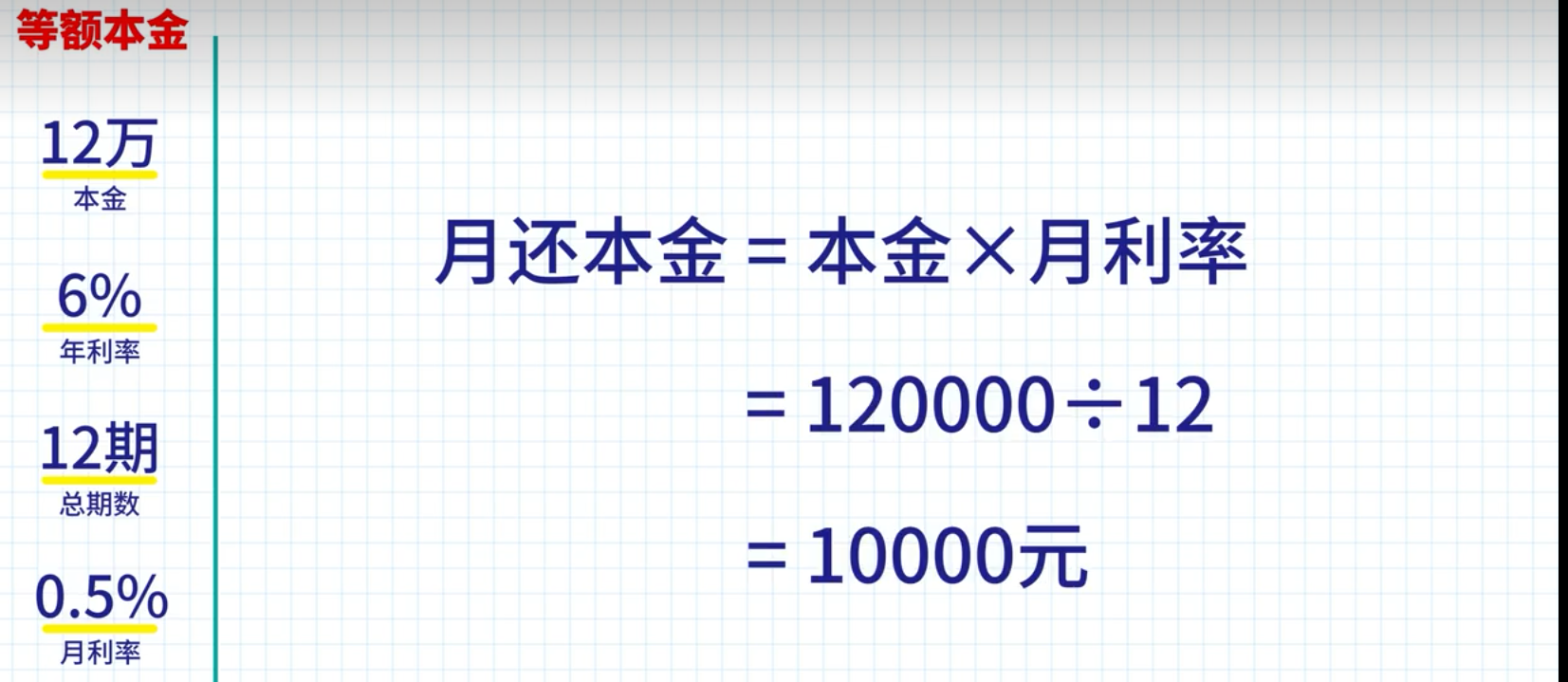

等额本金:每个月还的本金数额一样

每个月还的本金是一样的 以本金12W;年利率:6%;总期数:12W为准

首先 我们每个月要还的本金是 = 120000/12=1W 元 意思是每个月还1W

除此以外还要偿还一个月产生的利息

月利率 = 年利率/12=6%/12=0.5%

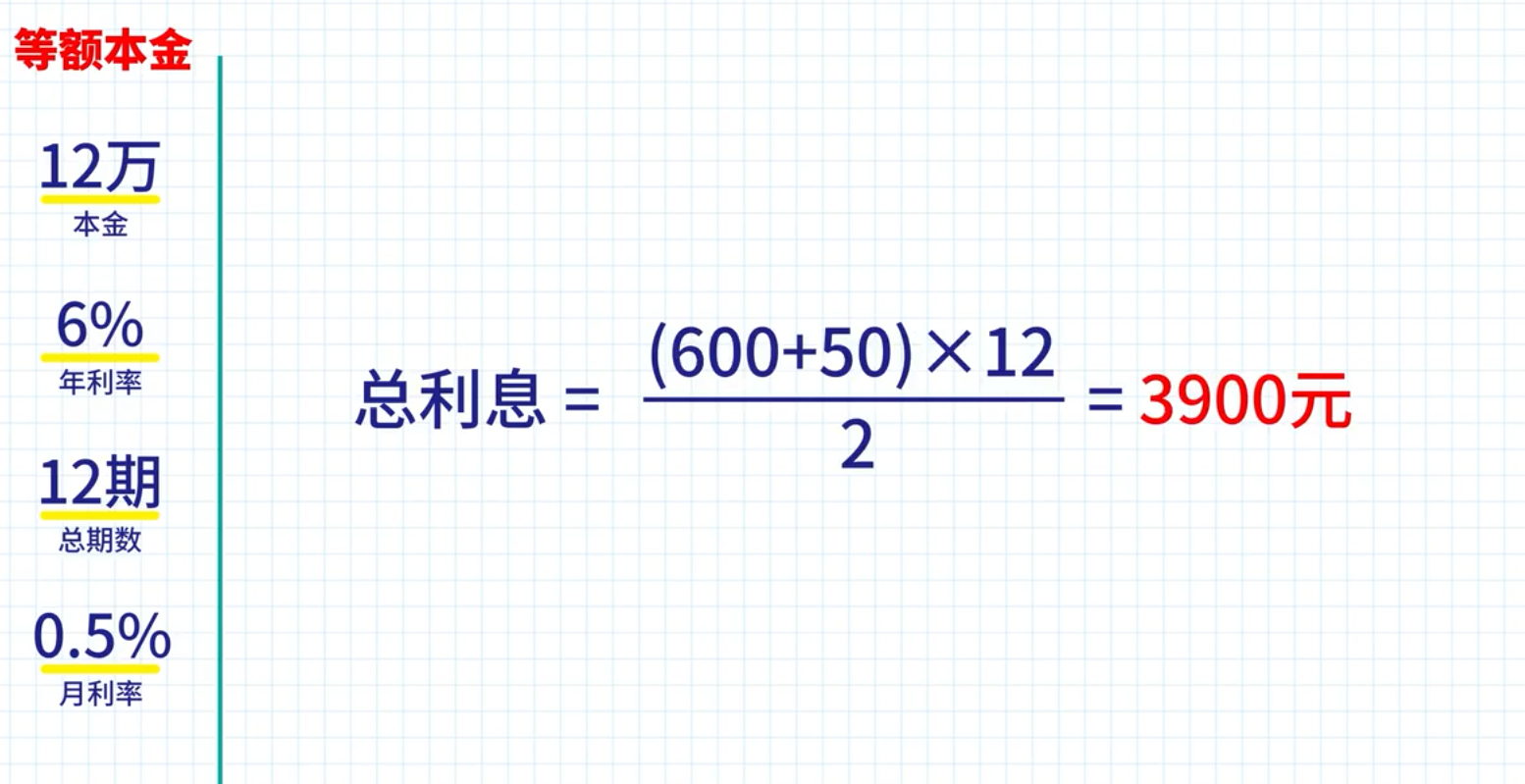

第一个月利息: 第一个月的本金*利率 = 120000*0.5%=600元

第二个月利息:此时一定要注意已经还完了1W元本金所以 现在只有11W本金了。

第二个月:110000*0.5%=550元

以此类推:第三个月:100000*0.5% = 450 第四个月:90000*0.5%=400 ..... ...

到最后第12个月:10000*0.5%=50元

故一年要还的利息总额为:等差数列求和:((首项+尾项)*项数)/2

这一年 一共要还 3900元 利息 这只是利息!!

在等额本金的还款中 利息逐月降低 所以每个月还款数额也是 逐月降低的。

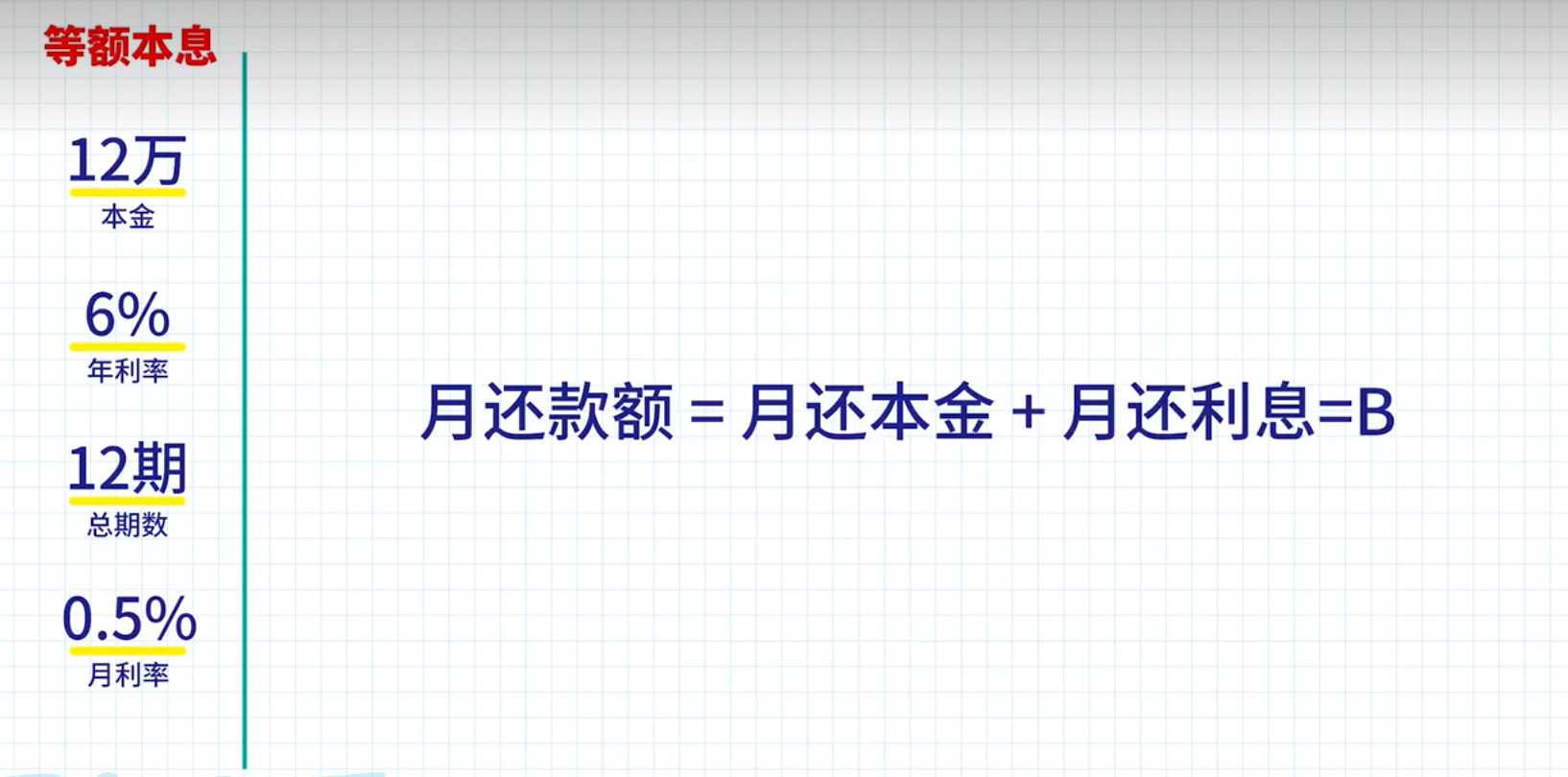

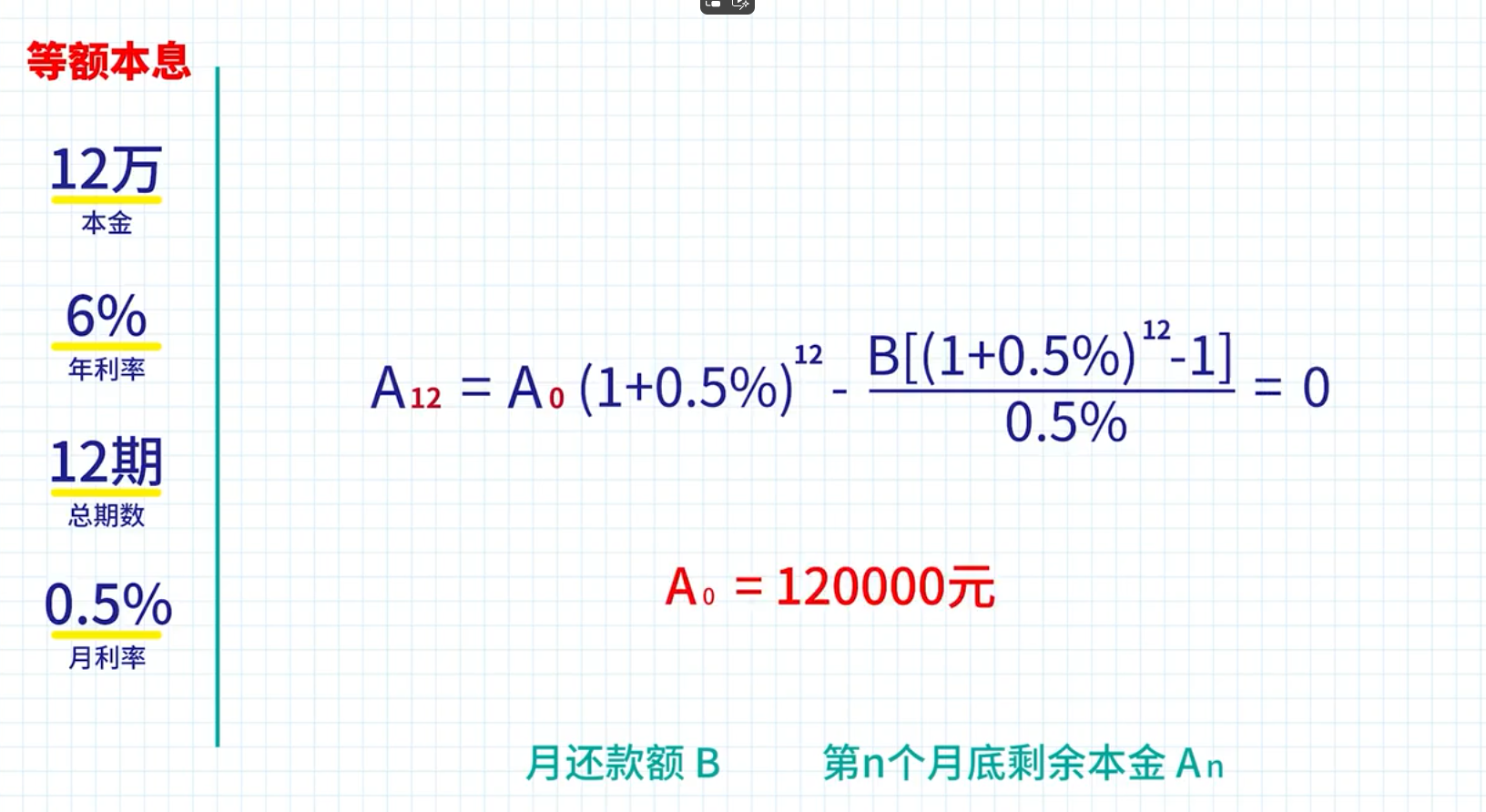

等额本息:每个月还的钱为一个固定值

每个月 还的 本金+利息之和不变 假设是B

因为每个月还 本金+利息 所以本金池是不断在变化的

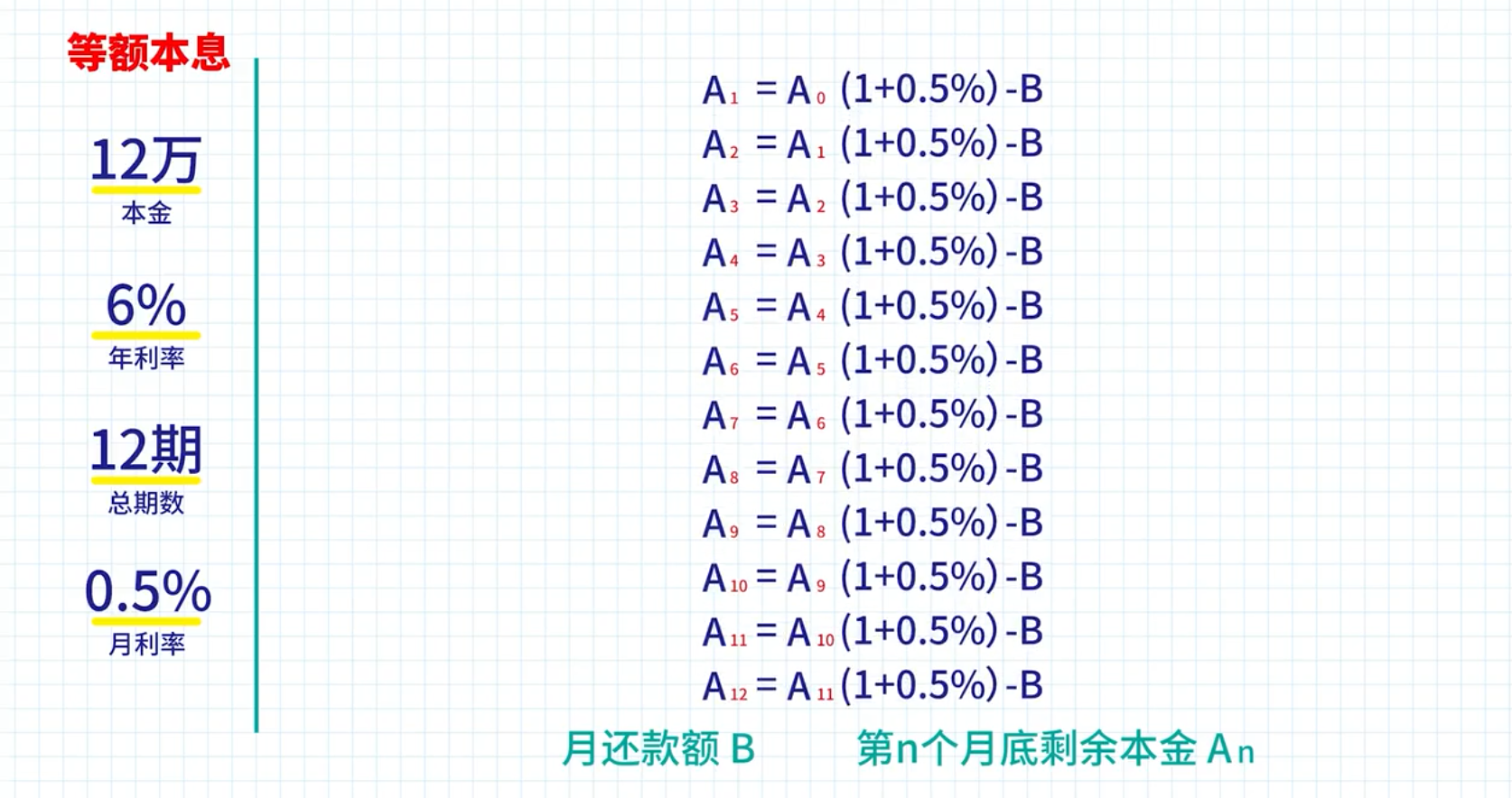

假设第n月底剩余的本金为An,

没还款前 第0个月为全部本金 A0=120000元

第一个月结束 本金池:A1=A0(1+0.5%)-B

这里出现了一个新的概念叫 生息

生息:上一期的本金产生的利息 如果你还没有还完 也会累计在本金池里

(1+0.5%)是上个月产生的利息 -B是当月还的本金

在第12个月 结束 所以A12=0。 A是本金。

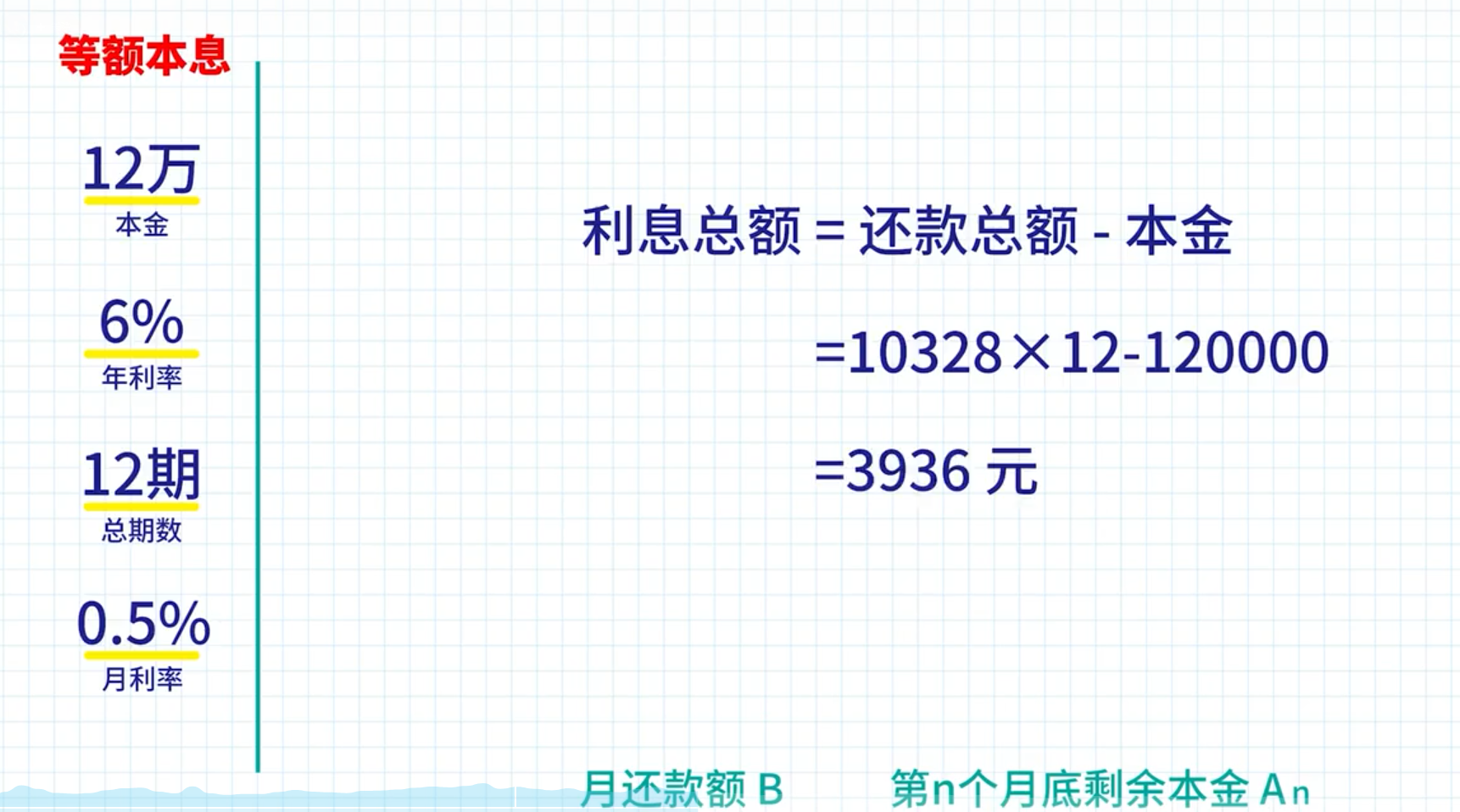

可以算出:

可以看出比等额本金高一点 这高出的36元是 生息产生的

大部分消费分期为 等额本息 的还款方式

常见的平台借款利息有多高?

LPR:央行每年都会公布的记准利率 以4.8%为例子

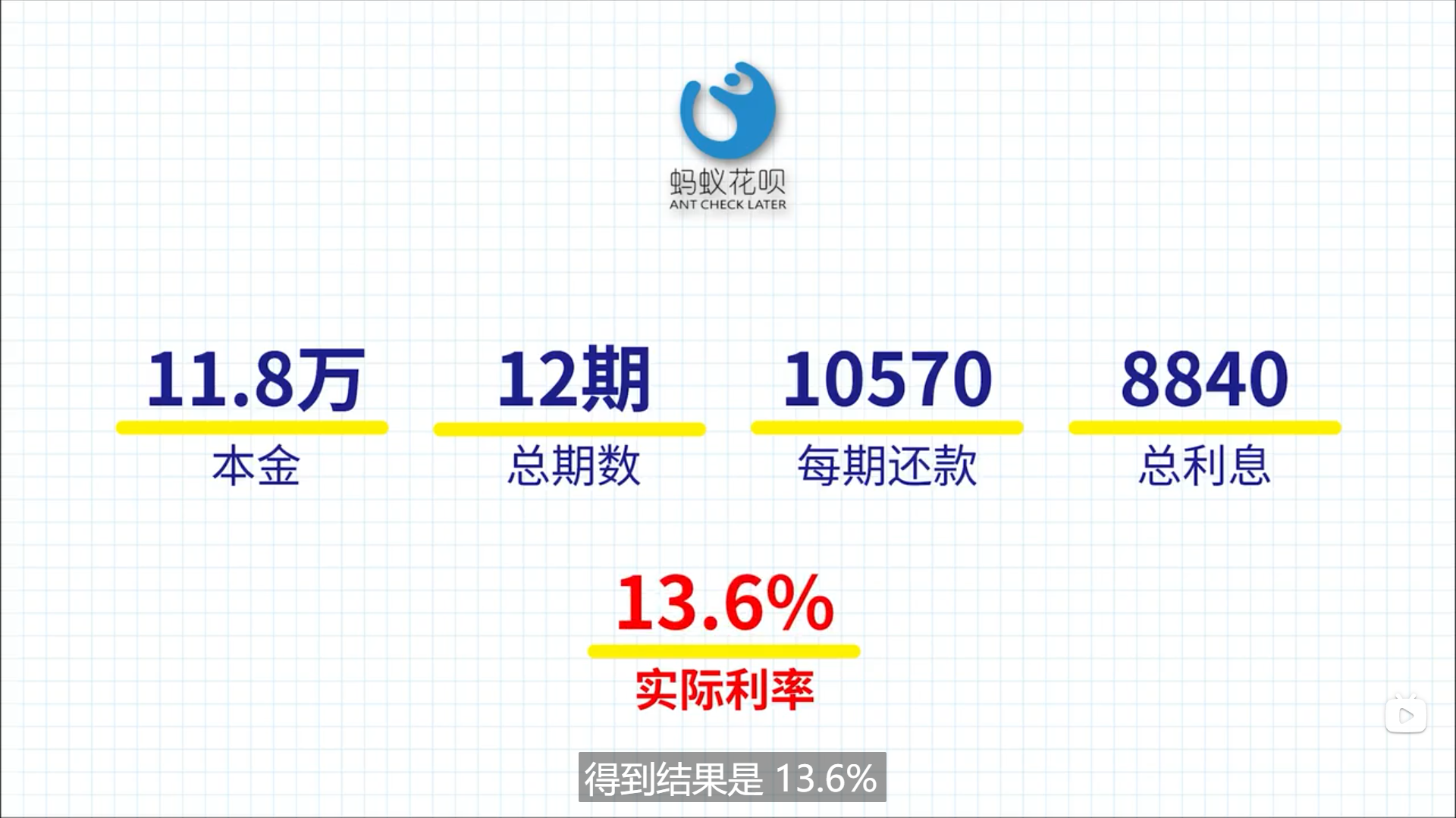

例如花呗:

在淘宝上找到了一个售价为11.8W元的商品 花呗显示分12期购买 每个月还款 10570元 总利息为:8840元 还的总额度:10570*12 = 126840 总利息:126840-118000=8840。

会发现这个利息已经高出 上述先息后本的还款方式了

实际的借款利率: 用等额本息的计算方式倒退

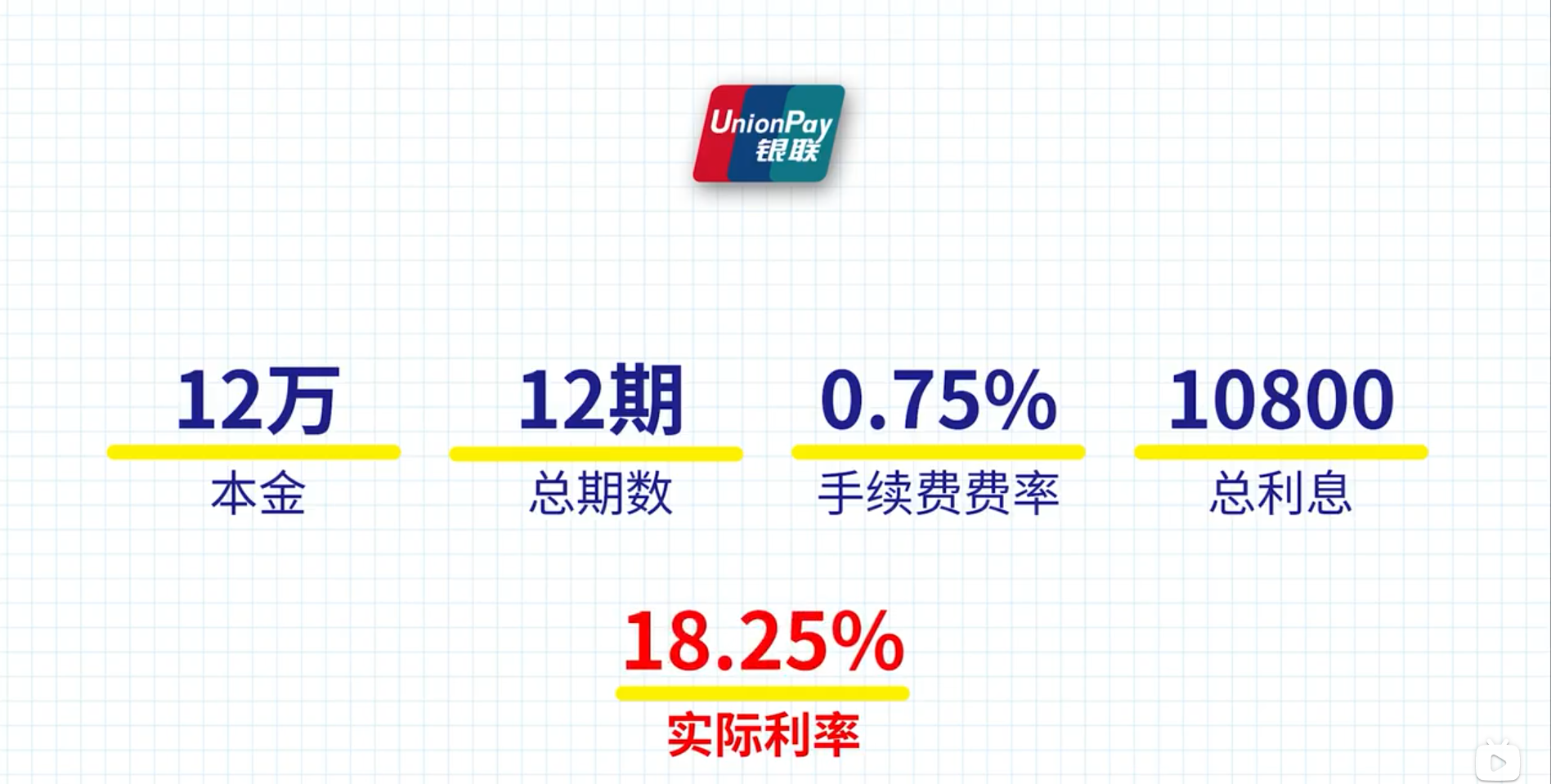

信用卡:一般以手续费来计算利息

虽然也是 等额本息的方式 但是

每个月的手续费=总分期金额*手续费费率

第一个月手续费(第一个月利息):120000*0.75%=900元

而使用信用卡取现业务时:除了每个月 要交手续费以外 在办理时 也要收取一些手续费 相当于你多付出利息的同时,本金也减少了一些。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言