原文出处:

http://blog.csdn.net/csqazwsxedc/article/details/51225156

我已经在博客里转载了,

存在问题:

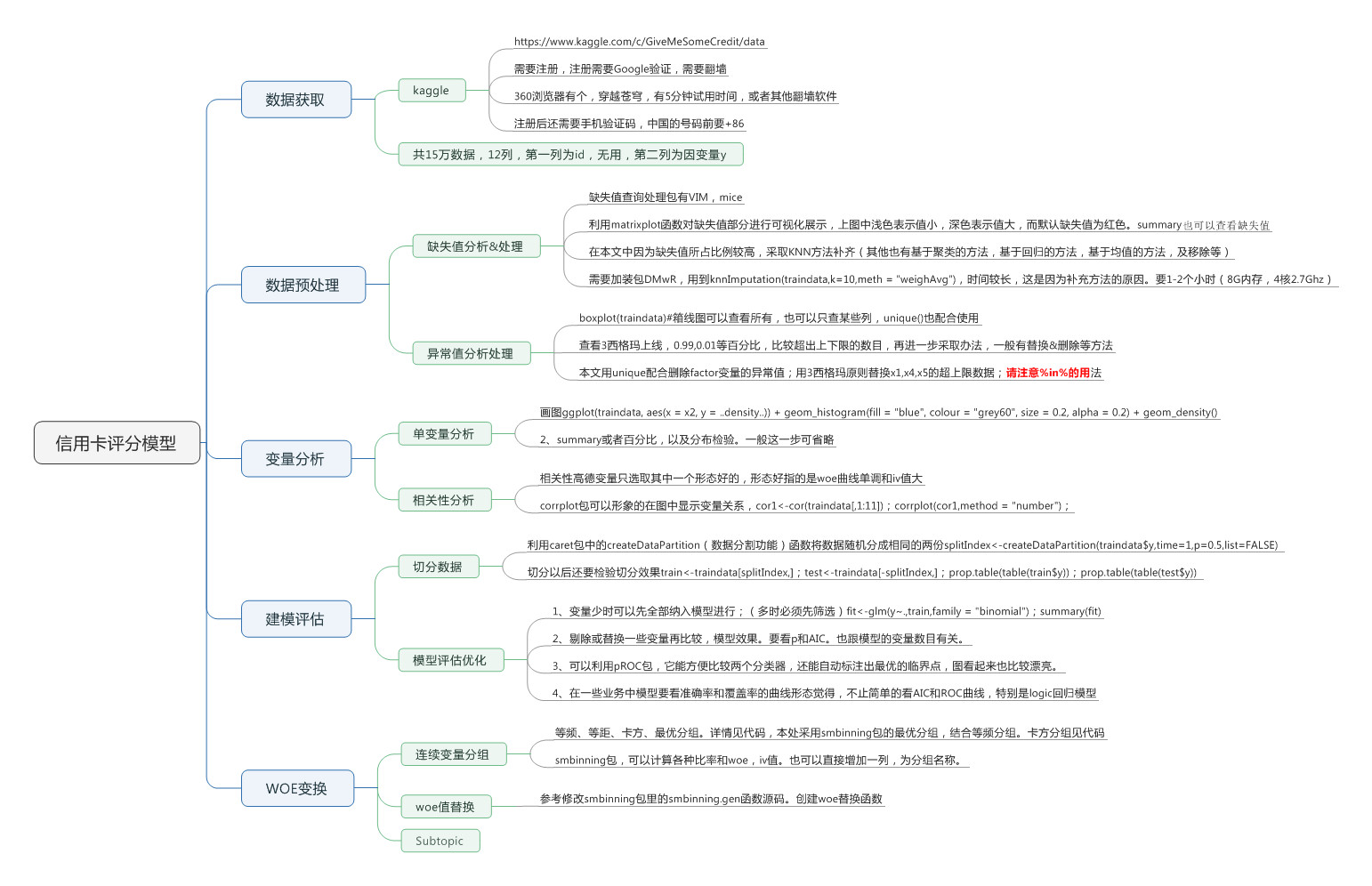

1、源数据的获取。要去国外网站(https://www.kaggle.com/c/GiveMeSomeCredit/data)下载,需要注册账号,注册时需要用的Google的验证码,因为国内封了Google,所以这个必须要翻墙才能显示。简便的解决方法是,360浏览器有个,穿越苍穹,有5分钟试用时间,或者其他翻墙软件。另外,我将数据源上传到了我的资源空间(http://download.csdn.net/detail/abc200941410128/9904440),请自行下载。

2、原文中前面代码没有补全,现在补上。

3、原文的WOE转换中分箱完全是手动的等距分箱,这个非常不合理。应该采用自动分箱(这里可以采用卡方分箱也可以采用包smbinning中的最优分箱)总之最好不要人工等距分箱,(最起码也是等频分箱)

4、逻辑回归建模时,自变量最好是分箱后变量值对应的woe值,模型效果会比用原来好,这也是一般逻辑回归模型都有woe分箱的原因,不过,直接用变量源数据也是可以的。

代码如下:

setwd('F:/study/code/R_ompany/credit')

#library(devtools)

#install_github("riv","tomasgreif")

traindata0 <- read.csv("cs-training.csv",stringsAsFactors =F)

traindata<-traindata0[,2:12]

#traindata<-traindata0[,3:12]

y<-traindata0[,2]

names(traindata)<-c('y','x1','x2','x3','x4','x5','x6','x7','x8','x9','x10')

#缺失值分析

summary(traindata)

library(VIM)

matrixplot(traindata)

library(mice)

md.pattern(traindata)

#使用knn进行数据补全

library(DMwR)

traindata<-knnImputation(traindata,k=10,meth = "weighAvg")#knn处理缺失值是挺慢的

traindata1<-traindata

###异常值监测处理

traindata<-traindata1

names(traindata)<-c('y','x1','x2','x3','x4','x5','x6','x7','x8','x9','x10')

boxplot(traindata)#箱线图,x5太大。

unique(traindata$x2)#0为异常值

traindata<-traindata[-which(traindata$x2==0),] #剔除异常值

boxplot(traindata[,c(4,8,10)])#箱线图

unique(traindata$x3)#96,98为异常值

traindata<-traindata[-which(traindata$x3>=96),] #剔除异常值

#which(traindata$x3 %in% c(96,98))

boxplot(traindata$x6)#箱线图

unique(traindata$x6)#96,98为异常值

boxplot(traindata$x7)#箱线图

unique(traindata$x7)#96,98为异常值

boxplot(traindata$x8)#箱线图

unique(traindata$x8)#96,98为异常值

boxplot(traindata$x9)#箱线图

unique(traindata$x9)#96,98为异常值

###########统计各个指标的分位数及超出上下限的数量

samp_num<-traindata[,c(2,5,6,11)]#取出数值型变量

nn <- nrow(samp_num)

mystats=function(x){

num_unique=length(unique(x))

mmean=mean(x)

qq_bin=as.numeric(quantile(x,prob=c(0,0.01,0.05,0.1,0.25,0.5

,0.75,0.9,0.95,0.99,1),na.rm=T))

b_up=mean(x)+3*sd(x)

n_max=sum(x>b_up,na.rm=T)

n_max_p=n_max/nn

return(c(num_unique,mmean,b_up,n_max,n_max_p,qq_bin))

}

dim(samp_num)

tt <- apply(samp_num,2,mystats)

ttt <- t(as.data.frame(tt))

#处理极端值

extre_value=function(x){

x_limit=mean(x)+3*sd(x)#上限

x[x<0]=0#小于0的替换为0

x[x>x_limit]=x_limit#超出上限的替换为上限

rm(x_limit);gc()

return(x)

}

d_num <- apply(traindata[,c(2,5,6)],2,extre_value)##对输入的每一列进行极端值处理,向量化操作

traindata[,c(2,5,6)]<-d_num

###其它变量占不作处理。

##################变量分析

#######单变量检测分析

library("ggplot2")

ggplot(traindata, aes(x = x2, y = ..density..)) + geom_histogram(fill = "blue", colour = "grey60", size = 0.2, alpha = 0.2) + geom_density()

#可以看到年龄变量大致呈正态分布,符合统计分析的假设。

ggplot(traindata, aes(x = x5, y = ..density..)) + geom_histogram(fill = "blue", colour = "grey60", size = 0.2, alpha = 0.2) + geom_density() + xlim(1, 20000)

#月收入也大致呈正态分布,符合统计分析的需要。

######################分箱(可选,也可以跳过,采用后面的smbinning包的分箱方法)

#卡方自动分箱函数

chimerge=function(data,begin=1000,end=4) #data为两列,第一列为实数变量,第二列为取值为0,1的因变量

#begin表示初始化分段数量,end表示分类数量

{

breaks=seq(min(data[,1]),max(data[,1]),(max(data[,1])-min(data[,1]))/begin) #划分初始区间

data[,3]=cut(data[,1],breaks) #将数值型变量变成分类变量

tj1=table(data[data[,2]==1,3])

tj0=table(data[data[,2]==0,3])

while(length(breaks)>(end+2))

{

kafang=c()

for (i in 1:(length(breaks)-2)) #算出每个区间与下一个区间的卡方值

{a=tj1[i]

b=tj1[i+1]

c=tj0[i]

d=tj0[i+1]

if (a+b==0 || d+c==0 || a+c==0 || b+d==0)

kafang[i]=0

else

kafang[i]=((a*d-b*c)^2*(a+b+c+d)/(a+b)/(d+c)/(a+c)/(b+d))

}

index=which(kafang==min(kafang))[1] #区间最小卡方值的下标

breaks=breaks[-(index+1)] #合并两个区间

tj1[index]=tj1[index]+tj1[index+1]

tj0[index]=tj0[index]+tj0[index+1]

tj1=tj1[-(index+1)]

tj0=tj0[-(index+1)]

}

breaks

}

mydata<-traindata

brks<- chimerge(traindata[,c(2,1)])

mydata$x1<-cut(traindata$x1,brks,include.lowest =T)

ss<-table(mydata[,c(1,2)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x1<-ss[1,]/sum(ss[1,])

pct1_x1<-ss[2,]/sum(ss[2,])

woe_x1<-log(pct1_x1/pct0_x1)

woe_x1

pct_x1<-pct1_x1-pct0_x1

iv_x1<-sum(woe_x1*pct_x1)

iv_x1 #0.77

mydata$x1_woe<-as.character(mydata$x1)

mydata$x1_woe[which(mydata$x1==names(woe_x1[1]))]<-woe_x1[[1]]

mydata$x1_woe[which(mydata$x1==names(woe_x1[2]))]<-woe_x1[[2]]

mydata$x1_woe[which(mydata$x1==names(woe_x1[3]))]<-woe_x1[[3]]

mydata$x1_woe[which(mydata$x1==names(woe_x1[4]))]<-woe_x1[[4]]

mydata$x1_woe[which(mydata$x1==names(woe_x1[5]))]<-woe_x1[[5]]

head(mydata$x1_woe)

brks<- chimerge(traindata[,c(3,1)],100,5)

mydata$x2<-cut(traindata$x2,brks,include.lowest =T)

ss<-table(mydata[,c(1,3)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x2<-ss[1,]/sum(ss[1,])

pct1_x2<-ss[2,]/sum(ss[2,])

woe_x2<-log(pct1_x2/pct0_x2)

woe_x2 ##形态好

pct_x2<-pct1_x2-pct0_x2

iv_x2<-sum(woe_x2*pct_x2)

iv_x2 #0.255

mydata$x2_woe<-as.character(mydata$x2)

mydata$x2_woe[which(mydata$x2==names(woe_x2[1]))]<-woe_x2[[1]]

mydata$x2_woe[which(mydata$x2==names(woe_x2[2]))]<-woe_x2[[2]]

mydata$x2_woe[which(mydata$x2==names(woe_x2[3]))]<-woe_x2[[3]]

mydata$x2_woe[which(mydata$x2==names(woe_x2[4]))]<-woe_x2[[4]]

mydata$x2_woe[which(mydata$x2==names(woe_x2[5]))]<-woe_x2[[5]]

mydata$x2_woe[which(mydata$x2==names(woe_x2[6]))]<-woe_x2[[6]]

head(mydata$x2_woe)

unique(traindata$x3)

brks<- chimerge(traindata[,c(4,1)],100,5)

mydata$x3<-cut(traindata$x3,brks,include.lowest =T)

ss<-table(mydata[,c(1,4)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x3<-ss[1,]/sum(ss[1,])

pct1_x3<-ss[2,]/sum(ss[2,])

woe_x3<-log(pct1_x3/pct0_x3)

woe_x3 ##形态好

pct_x3<-pct1_x3-pct0_x3

iv_x3<-sum(woe_x3*pct_x3)

iv_x3 #0.457

mydata$x3_woe<-as.character(mydata$x3)

mydata$x3_woe[which(mydata$x3==names(woe_x3[1]))]<-woe_x3[[1]]

mydata$x3_woe[which(mydata$x3==names(woe_x3[2]))]<-woe_x3[[2]]

mydata$x3_woe[which(mydata$x3==names(woe_x3[3]))]<-woe_x3[[3]]

mydata$x3_woe[which(mydata$x3==names(woe_x3[4]))]<-woe_x3[[4]]

mydata$x3_woe[which(mydata$x3==names(woe_x3[5]))]<-woe_x3[[5]]

mydata$x3_woe[which(mydata$x3==names(woe_x3[6]))]<-woe_x3[[6]]

head(mydata$x3_woe)

unique(traindata$x4)

brks<- chimerge(traindata[,c(5,1)],1000,5)

mydata$x4<-cut(traindata$x4,brks,include.lowest =T)

ss<-table(mydata[,c(1,5)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x4<-ss[1,]/sum(ss[1,])

pct1_x4<-ss[2,]/sum(ss[2,])

woe_x4<-log(pct1_x4/pct0_x4)

woe_x4 ##形态差

pct_x4<-pct1_x4-pct0_x4

iv_x4<-sum(woe_x4*pct_x4)

iv_x4 ###0.025

mydata$x4_woe<-as.character(mydata$x4)

mydata$x4_woe[which(mydata$x4==names(woe_x4[1]))]<-woe_x4[[1]]

mydata$x4_woe[which(mydata$x4==names(woe_x4[2]))]<-woe_x4[[2]]

mydata$x4_woe[which(mydata$x4==names(woe_x4[3]))]<-woe_x4[[3]]

mydata$x4_woe[which(mydata$x4==names(woe_x4[4]))]<-woe_x4[[4]]

mydata$x4_woe[which(mydata$x4==names(woe_x4[5]))]<-woe_x4[[5]]

mydata$x4_woe[which(mydata$x4==names(woe_x4[6]))]<-woe_x4[[6]]

head(mydata$x4_woe)

unique(traindata$x5)

brks<- chimerge(traindata[,c(6,1)],1000,6)

mydata$x5<-cut(traindata$x5,brks,include.lowest =T)

ss<-table(mydata[,c(1,6)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x5<-ss[1,]/sum(ss[1,])

pct1_x5<-ss[2,]/sum(ss[2,])

woe_x5<-log(pct1_x5/pct0_x5)

woe_x5 ##形态差

pct_x5<-pct1_x5-pct0_x5

iv_x5<-sum(woe_x5*pct_x5)

iv_x5 ###0.227

mydata$x5_woe<-as.character(mydata$x5)

mydata$x5_woe[which(mydata$x5==names(woe_x5[1]))]<-woe_x5[[1]]

mydata$x5_woe[which(mydata$x5==names(woe_x5[2]))]<-woe_x5[[2]]

mydata$x5_woe[which(mydata$x5==names(woe_x5[3]))]<-woe_x5[[3]]

mydata$x5_woe[which(mydata$x5==names(woe_x5[4]))]<-woe_x5[[4]]

mydata$x5_woe[which(mydata$x5==names(woe_x5[5]))]<-woe_x5[[5]]

mydata$x5_woe[which(mydata$x5==names(woe_x5[6]))]<-woe_x5[[6]]

mydata$x5_woe[which(mydata$x5==names(woe_x5[7]))]<-woe_x5[[7]]

head(mydata$x5_woe)

unique(traindata$x6)

brks<- chimerge(traindata[,c(7,1)],100,6)

mydata$x6<-cut(traindata$x6,brks,include.lowest =T)

ss<-table(mydata[,c(1,7)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x6<-ss[1,]/sum(ss[1,])

pct1_x6<-ss[2,]/sum(ss[2,])

woe_x6<-log(pct1_x6/pct0_x6)

woe_x6 ##形态较好

pct_x6<-pct1_x6-pct0_x6

iv_x6<-sum(woe_x6*pct_x6)

iv_x6 ###0.078

mydata$x6_woe<-as.character(mydata$x6)

mydata$x6_woe[which(mydata$x6==names(woe_x6[1]))]<-woe_x6[[1]]

mydata$x6_woe[which(mydata$x6==names(woe_x6[2]))]<-woe_x6[[2]]

mydata$x6_woe[which(mydata$x6==names(woe_x6[3]))]<-woe_x6[[3]]

mydata$x6_woe[which(mydata$x6==names(woe_x6[4]))]<-woe_x6[[4]]

mydata$x6_woe[which(mydata$x6==names(woe_x6[5]))]<-woe_x6[[5]]

mydata$x6_woe[which(mydata$x6==names(woe_x6[6]))]<-woe_x6[[6]]

mydata$x6_woe[which(mydata$x6==names(woe_x6[7]))]<-woe_x6[[7]]

head(mydata$x6_woe)

unique(traindata$x7)

brks<- chimerge(traindata[,c(8,1)],100,5)

mydata$x7<-cut(traindata$x7,brks,include.lowest =T)

ss<-table(mydata[,c(1,8)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x7<-ss[1,]/sum(ss[1,])

pct1_x7<-ss[2,]/sum(ss[2,])

woe_x7<-log(pct1_x7/pct0_x7)

woe_x7 ##形态较好

pct_x7<-pct1_x7-pct0_x7

iv_x7<-sum(woe_x7*pct_x7)

iv_x7 ###0.457

mydata$x7_woe<-as.character(mydata$x7)

mydata$x7_woe[which(mydata$x7==names(woe_x7[1]))]<-woe_x7[[1]]

mydata$x7_woe[which(mydata$x7==names(woe_x7[2]))]<-woe_x7[[2]]

mydata$x7_woe[which(mydata$x7==names(woe_x7[3]))]<-woe_x7[[3]]

mydata$x7_woe[which(mydata$x7==names(woe_x7[4]))]<-woe_x7[[4]]

mydata$x7_woe[which(mydata$x7==names(woe_x7[5]))]<-woe_x7[[5]]

mydata$x7_woe[which(mydata$x7==names(woe_x7[6]))]<-woe_x7[[6]]

head(mydata$x7_woe)

unique(traindata$x8)

brks<- chimerge(traindata[,c(9,1)],100,5)

mydata$x8<-cut(traindata$x8,brks,include.lowest =T)

ss<-table(mydata[,c(1,9)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x8<-ss[1,]/sum(ss[1,])

pct1_x8<-ss[2,]/sum(ss[2,])

woe_x8<-log(pct1_x8/pct0_x8)

woe_x8 ##形态较好

pct_x8<-pct1_x8-pct0_x8

iv_x8<-sum(woe_x8*pct_x8)

iv_x8 ###0.0217

mydata$x8_woe<-as.character(mydata$x8)

mydata$x8_woe[which(mydata$x8==names(woe_x8[1]))]<-woe_x8[[1]]

mydata$x8_woe[which(mydata$x8==names(woe_x8[2]))]<-woe_x8[[2]]

mydata$x8_woe[which(mydata$x8==names(woe_x8[3]))]<-woe_x8[[3]]

mydata$x8_woe[which(mydata$x8==names(woe_x8[4]))]<-woe_x8[[4]]

mydata$x8_woe[which(mydata$x8==names(woe_x8[5]))]<-woe_x8[[5]]

mydata$x8_woe[which(mydata$x8==names(woe_x8[6]))]<-woe_x8[[6]]

head(mydata$x8_woe)

unique(traindata$x9)

brks<- chimerge(traindata[,c(10,1)],100,2)

mydata$x9<-cut(traindata$x9,brks,include.lowest =T)

ss<-table(mydata[,c(1,10)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x9<-ss[1,]/sum(ss[1,])

pct1_x9<-ss[2,]/sum(ss[2,])

woe_x9<-log(pct1_x9/pct0_x9)

woe_x9 ##形态较好

pct_x9<-pct1_x9-pct0_x9

iv_x9<-sum(woe_x9*pct_x9)

iv_x9 ###0.229

mydata$x9_woe<-as.character(mydata$x9)

mydata$x9_woe[which(mydata$x9==names(woe_x9[1]))]<-woe_x9[[1]]

mydata$x9_woe[which(mydata$x9==names(woe_x9[2]))]<-woe_x9[[2]]

mydata$x9_woe[which(mydata$x9==names(woe_x9[3]))]<-woe_x9[[3]]

head(mydata$x9_woe)

unique(traindata$x10)

brks<- chimerge(traindata[,c(11,1)],1000,6)

mydata$x10<-cut(traindata$x10,brks,include.lowest =T)

ss<-table(mydata[,c(1,11)])

ss[1,]/ss[2,] ###递增或者递减最好

pct0_x10<-ss[1,]/sum(ss[1,])

pct1_x10<-ss[2,]/sum(ss[2,])

woe_x10<-log(pct1_x10/pct0_x10)

woe_x10 ##形态较好

pct_x10<-pct1_x10-pct0_x10

iv_x10<-sum(woe_x10*pct_x10)

iv_x10 ###0.0437

mydata$x10_woe<-as.character(mydata$x10)

mydata$x10_woe[which(mydata$x10==names(woe_x10[1]))]<-woe_x10[[1]]

mydata$x10_woe[which(mydata$x10==names(woe_x10[2]))]<-woe_x10[[2]]

mydata$x10_woe[which(mydata$x10==names(woe_x10[3]))]<-woe_x10[[3]]

mydata$x10_woe[which(mydata$x10==names(woe_x10[4]))]<-woe_x10[[4]]

mydata$x10_woe[which(mydata$x10==names(woe_x10[5]))]<-woe_x10[[5]]

mydata$x10_woe[which(mydata$x10==names(woe_x10[6]))]<-woe_x10[[6]]

mydata$x10_woe[which(mydata$x10==names(woe_x10[7]))]<-woe_x10[[7]]

head(mydata$x10_woe)

#观察iv值

c(iv_x1,iv_x2,iv_x3,iv_x4,iv_x5,iv_x6,iv_x7,iv_x8,iv_x9,iv_x10)

#hist(traindata$x1, brks)

#plot(cut(traindata$x1, brks))

#######变量之间相关性检测

#建模之前首先得检验变量之间的相关性,如果变量之间相关性显著,会影响模型的预测效果

cor1<-cor(traindata[,1:11])

library("corrplot")

corrplot(cor1)

corrplot(cor1,method = "number")

#由上图可以看出,各变量之间的相关性是非常小的。

#######切分数据

table(traindata$y)

# 由上表看出,对于响应变量SeriousDlqin2yrs,存在明显的类失衡问题,SeriousDlqin2yrs等于1的观测为9879,仅为所有观测值的6.6%。

#因此我们需要对非平衡数据进行处理,在这里可以采用SMOTE算法,用R对稀有事件进行超级采样。

# 我们利用caret包中的createDataPartition(数据分割功能)函数将数据随机分成相同的两份

library(caret)

set.seed(1234)

splitIndex<-createDataPartition(traindata$y,time=1,p=0.5,list=FALSE)

train<-traindata[splitIndex,]

test<-traindata[-splitIndex,]

prop.table(table(train$y))

prop.table(table(test$y))

#两者的分类结果是平衡的,仍然有6.6%左右的代表,我们仍然处于良好的水平。

#因此可以采用这份切割的数据进行建模及预测。

###########五、Logistic回归

# Logistic回归在信用评分卡开发中起到核心作用。由于其特点,以及对自变量进行了证据权重转换(WOE),

# Logistic回归的结果可以直接转换为一个汇总表,即所谓的标准评分卡格式。

fit<-glm(y~.,train,family = "binomial")

summary(fit)

# 可以看出,利用全变量进行回归,模型拟合效果并不是很好,其中x1,x6变量的p值未能通过检验,

# 在此直接剔除这三个变量,利用剩余的变量对y进行回归。

fit2<-glm(y~x2+x3+x7+x9,train,family = "binomial")

summary(fit2)

#第二个回归模型所有变量都通过了检验,甚至AIC值(赤池信息准则)更小,所有模型的拟合效果更好些

fit3<-glm(y~x2+x3+x4+x5+x7+x8+x9+x10,train,family = "binomial")

summary(fit3)

###模型评估

#对测试集预测

pre <- predict(fit3,test)

#在R中,可以利用pROC包,它能方便比较两个分类器,还能自动标注出最优的临界点,图看起来也比较漂亮。

library(pROC)

modelroc <- roc(test$y,pre)

plot(modelroc, print.auc=TRUE, auc.polygon=TRUE, grid=c(0.1, 0.2),

grid.col=c("green", "red"), max.auc.polygon=TRUE,

auc.polygon.col="skyblue", print.thres=TRUE)

#图中最优点FPR=1-TNR=0.845,TPR=0.638,AUC值为0.8102,说明该模型的预测效果还是不错的,正确较高。

######WOE转换

# 证据权重(Weight of Evidence,WOE)转换可以将Logistic回归模型转变为标准评分卡格式。

# 引入WOE转换的目的并不是为了提高模型质量,只是一些变量不应该被纳入模型,这或者是因为它们不能增加模型值,

# 或者是因为与其模型相关系数有关的误差较大,其实建立标准信用评分卡也可以不采用WOE转换。这种情况下,

# Logistic回归模型需要处理更大数量的自变量。尽管这样会增加建模程序的复杂性,但最终得到的评分卡都是一样的。

# 用WOE(x)替换变量x。WOE()=ln[(违约/总违约)/(正常/总正常)]。

# 通过上述的Logistic回归,剔除x1,x4,x5,x6三个变量,对剩下的变量进行WOE转换。

library(smbinning)

#######各变量的分组,计算woe

####看所有iv值

sumivt<-smbinning.sumiv(df=train,y="y") # IV for eache variable

sumivt # Display table with IV by characteristic

par(mfrow=c(1,1))

smbinning.sumiv.plot(sumivt,cex=1) # Plot IV summary table

###发现x1,x8,x9不在,重点处理

result_x1=smbinning(df=train,y='y',x="x1",p=0.05)

result_x1$ivtable

#自定义分组,等比划分

per<-as.vector(quantile(train$x1,probs=seq(0,1,0.2),na.rm=T))

breaks<-per[2:(length(per)-1)]

result_x1=smbinning.custom(df=train,y='y',x="x1",cuts=breaks)

result_x1$ivtable

smbinning.plot(result_x1,option="WoE",sub="x1")#x1没有分组结果

result_x1$iv

#x2

unique(train$x2)

result_x2=smbinning(df=train,y='y',x="x2",p=0.01)

smbinning.plot(result_x2,option="WoE",sub="x2")#看woe趋势

result_x2$iv #看iv值

#x3

unique(train$x3)

result_x3=smbinning(df=train,y='y',x="x3",p=0.01)

smbinning.plot(result_x3,option="WoE",sub="x3")#看woe趋势

result_x3$iv #看iv值

#x4

unique(train$x4)

result_x4=smbinning(df=train,y='y',x="x4",p=0.001)

smbinning.plot(result_x4,option="WoE",sub="x4")#看woe趋势

result_x4$iv #看iv值

#x5

unique(train$x5)

result_x5=smbinning(df=train,y='y',x="x5",p=0.001)

smbinning.plot(result_x5,option="WoE",sub="x5")#看woe趋势

result_x5$iv #看iv值

#x6

unique(train$x6)

result_x6=smbinning(df=train,y='y',x="x6",p=0.01)

smbinning.plot(result_x6,option="WoE",sub="x6")#看woe趋势

result_x6$iv #看iv值

#x7

unique(train$x7)

result_x7=smbinning(df=train,y='y',x="x7",p=0.001)

smbinning.plot(result_x7,option="WoE",sub="x7")#看woe趋势

result_x7$iv #看iv值

result_x7$ivtable

#x8

unique(train$x8)

result_x8=smbinning(df=train,y='y',x="x8",p=0.01)

smbinning.plot(result_x8,option="WoE",sub="x8")#x1没有分组结果

#自定义分组,等比划分

per<-as.vector(quantile(train$x8,probs=seq(0,1,0.25),na.rm=T))

breaks<-per[2:(length(per)-1)]

result_x8=smbinning.custom(df=train,y='y',x="x8",cuts=breaks)

result_x8$ivtable

smbinning.plot(result_x8,option="WoE",sub="x8")#x1没有分组结果

result_x8$iv #看iv值

#x9

unique(train$x9)

result_x9=smbinning(df=train,y='y',x="x9",p=0.01)

smbinning.plot(result_x9,option="WoE",sub="x9")#x1没有分组结果

result_x9$iv #看iv值

#x10

unique(train$x10)

result_x10=smbinning(df=train,y='y',x="x10",p=0.0001)

smbinning.plot(result_x10,option="WoE",sub="x10")#看woe趋势

result_x10$iv #看iv值

result_x10$ivtable

#####对变量进行WOE变换

###修改smbinning.gen函数源码

smbinning.wen<-function (df, ivout, chrname = "NewChar")

{

df = cbind(df, tmpname = NA)

ncol = ncol(df)

col_id = ivout$col_id

b = ivout$bands

c=ivout$ivtable[,13]

df[, ncol][is.na(df[, col_id])] = 0

df[, ncol][df[, col_id] <= b[2]] = c[1]

if (length(b) > 3) {

for (i in 2:(length(b) - 2)) {

df[, ncol][df[, col_id] > b[i] & df[, col_id] <=

b[i + 1]] = c[i]

}

}

df[, ncol][df[, col_id] > b[length(b) - 1]] = c[length(b) - 1]

#df[, ncol] = as.factor(df[, ncol])##转换为因子类型

names(df)[names(df) == "tmpname"] = chrname

return(df)

}

train=train[,1:11]

train=smbinning.wen(train, result_x1, chrname = "wx1")#增加一列

head(train$wx1)

table(train$wx1)

##其他类似

train=smbinning.wen(train, result_x2, chrname = "wx2")#增加一列

train=smbinning.wen(train, result_x3, chrname = "wx3")#增加一列

train=smbinning.wen(train, result_x4, chrname = "wx4")#增加一列

train=smbinning.wen(train, result_x5, chrname = "wx5")#增加一列

train=smbinning.wen(train, result_x6, chrname = "wx6")#增加一列

train=smbinning.wen(train, result_x7, chrname = "wx7")#增加一列

train=smbinning.wen(train, result_x8, chrname = "wx8")#增加一列

train=smbinning.wen(train, result_x9, chrname = "wx9")#增加一列

train=smbinning.wen(train, result_x10, chrname = "wx10")#增加一列

######WOE DataFrame构建:

trainWOE =train[,12:21]

#####################七、评分卡的创建和实施

#因为数据中“1”代表的是违约,直接建模预测,求的是“发生违约的概率”,log(odds)即为“坏好比”。

#为了符合常规理解,分数越高,信用越好,所有就调换“0”和“1”,使建模预测结果为“不发生违约的概率”,最后log(odds)即表示为“好坏比”。

trainWOE$y = 1-train$y

glm.fit = glm(y~.,data = trainWOE,family = binomial(link = logit))

summary(glm.fit)

coe = (glm.fit$coefficients)

###用woe值,相关性更低

cor1<-cor(trainWOE[,1:11])

library("corrplot")

corrplot(cor1)

corrplot(cor1,method = "number")

####所有的变量效果更好,以下评分卡,即为所有

fit4<-glm(y~.,trainWOE,family = "binomial")

summary(fit4)

fit5<-glm(y~wx1+wx2+wx3+wx4+wx5+wx7+wx8+wx9,trainWOE,family = "binomial")

summary(fit5)

p <- 20/log(2)

q <- 600-20*log(15)/log(2)

Score=q + p*as.numeric(coe[1])+p*as.numeric(coe[2])*trainWOE$wx1 +p*as.numeric(coe[3])*trainWOE$wx2

+p*as.numeric(coe[4])*trainWOE$wx3 +p*as.numeric(coe[5])*trainWOE$wx4+p*as.numeric(coe[6])*trainWOE$wx5

+p*as.numeric(coe[7])*trainWOE$wx6 +p*as.numeric(coe[8])*trainWOE$wx7+p*as.numeric(coe[9])*trainWOE$wx8

+p*as.numeric(coe[10])*trainWOE$wx9+p*as.numeric(coe[11])*trainWOE$wx10

#个人总评分=基础分+各部分得分

#基础分为:

base <- q + p*as.numeric(coe[1])

base

#1、对各变量进行打分

##构造计算分值函数:

getscore<-function(i,x){

score = round(p*as.numeric(coe[i])*x,0)

return(score)

}

# 2、计算各变量分箱得分:

x1<-as.data.frame(getscore(2,result_x1$ivtable[1:(length(result_x1$bands)-1),13]))

rownames(x1) <-result_x1$ivtable[1:(length(result_x1$bands)-1),1]

colnames(x1)<-'x1'

x2<-as.data.frame(getscore(2,result_x2$ivtable[1:(length(result_x2$bands)-1),13]))

rownames(x2) <-result_x2$ivtable[1:(length(result_x2$bands)-1),1]

colnames(x2)<-'x2'

x3<-as.data.frame(getscore(2,result_x3$ivtable[1:(length(result_x3$bands)-1),13]))

rownames(x3) <-result_x3$ivtable[1:(length(result_x3$bands)-1),1]

colnames(x3)<-'x3'

x4<-as.data.frame(getscore(2,result_x4$ivtable[1:(length(result_x4$bands)-1),13]))

rownames(x4) <-result_x4$ivtable[1:(length(result_x4$bands)-1),1]

colnames(x4)<-'x4'

x5<-as.data.frame(getscore(2,result_x5$ivtable[1:(length(result_x5$bands)-1),13]))

rownames(x5) <-result_x5$ivtable[1:(length(result_x5$bands)-1),1]

colnames(x5)<-'x5'

x6<-as.data.frame(getscore(2,result_x6$ivtable[1:(length(result_x6$bands)-1),13]))

rownames(x6) <-result_x6$ivtable[1:(length(result_x6$bands)-1),1]

colnames(x6)<-'x6'

x7<-as.data.frame(getscore(2,result_x7$ivtable[1:(length(result_x7$bands)-1),13]))

rownames(x7) <-result_x7$ivtable[1:(length(result_x7$bands)-1),1]

colnames(x7)<-'x7'

x8<-as.data.frame(getscore(2,result_x8$ivtable[1:(length(result_x8$bands)-1),13]))

rownames(x8) <-result_x8$ivtable[1:(length(result_x8$bands)-1),1]

colnames(x8)<-'x8'

x9<-as.data.frame(getscore(2,result_x9$ivtable[1:(length(result_x9$bands)-1),13]))

rownames(x9) <-result_x9$ivtable[1:(length(result_x9$bands)-1),1]

colnames(x9)<-'x9'

x10<-as.data.frame(getscore(2,result_x10$ivtable[1:(length(result_x10$bands)-1),13]))

rownames(x10) <-result_x10$ivtable[1:(length(result_x10$bands)-1),1]

colnames(x10)<-'x10'

score<-list(x1,x2,x3,x4,x5,x6,x7,x8,x9,x10)###整数分的评分卡

#####非整数的评分

train$score<-q + p*as.numeric(coe[1])+p*as.numeric(coe[2])*trainWOE$wx1 +p*as.numeric(coe[3])*trainWOE$wx2

+p*as.numeric(coe[4])*trainWOE$wx3 +p*as.numeric(coe[5])*trainWOE$wx4+p*as.numeric(coe[6])*trainWOE$wx5

+p*as.numeric(coe[7])*trainWOE$wx6 +p*as.numeric(coe[8])*trainWOE$wx7+p*as.numeric(coe[9])*trainWOE$wx8

+p*as.numeric(coe[10])*trainWOE$wx9+p*as.numeric(coe[11])*trainWOE$wx10

sort(train$score)

#############################也有进行woe替换后进行建模分析的

pre <- predict(glm.fit,test)

#在R中,可以利用pROC包,它能方便比较两个分类器,还能自动标注出最优的临界点,图看起来也比较漂亮。

library(pROC)

modelroc <- roc(test$y,pre)

plot(modelroc, print.auc=TRUE, auc.polygon=TRUE, grid=c(0.1, 0.2),

grid.col=c("green", "red"), max.auc.polygon=TRUE,

auc.polygon.col="skyblue", print.thres=TRUE)

请跟前文的代码相比较!再上传一张脑图如下:

9万+

9万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言