第一节、实收资本或股本

1、实收资本或股本概述

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据

1-1、实收资本和资本公积的区别

① 实收资本确定的是所有者在所有者权益份额的基础,也就是说企业的话语权是按实收资本的比例,还有利润分配也是按实收资本来分配的

② 资本公积是投资者的出资额超出实收资本的部分,计入所有者利益的利得损失,不能代表企业的话语权

2、实收资本或股本账务处理

(1)接受现金资产投资

1、股份有限公司以外的企业

借:银行存款

贷:实收资本

资本公积-资本溢价 (投资除去实收资本部分计入资本溢价)

2、股份有限公司

借:银行存款

贷:股本

资本公积-股本溢价

股份有限公司是按发行股票来获取投资的,一般在交易所需要收取一定的手续费,这时候如果发行股票的溢价不

足以抵扣手续费,则需要在资本公积-资本溢价中抵减,再不足需要按照顺序抵减

借:资本公积-股本溢价

盈余公积

利润分配-未分配利润

贷:银行存款

一般是直接扣除,不编写上述分录

(2)接受非现金投资

接受商品投资(接受投资视同销售,对于被投资方来说有进项税,对于投资方来说有销项税)

借:库存商品

应交税费-应交增值税-进项税

贷:实收资本(股本)

资本公积-资本溢价(股本溢价)

(3)实收资本的增减变动

1、实收资本(股本)的增加

接受投资者追加投资

借:银行存款

贷:实收资本(股本)

资本公积-资本溢价(股本溢价)

资本公积转资本

借:资本公积-资本溢价

贷:实收资本

盈余公积转资本

借:盈余公积

贷:实收资本

注意:如果是盈余公积或资本公积转出实收资本时,应当按照所有者的实收资本的比例进行分配

盈余公积和资本公积转出实收资本,是所有者权益内部的变化,不会对资产造成变化

(2)实收资本(股本)的减少

有限公司

借:实收资本

贷:银行存款

股份公司(先从市场回购股票到库存股,再分配给其他人或注销)

借:库存股 (回购股票)

贷:银行存款

借:股本 (注销股票)

资本公积-资本溢价(如果回购价 > 发行价)

贷:库存股

资本公积-资本溢价(如果回购价 < 发行价)

库存股是所有者权益的被抵科目,借表增,贷表减

回购股票时,银行存款减少了,所有者权益减少了,资产减少

注销股票时,都是所有者权益内部的增减变动,不会引起所有者权益总体的变动

3、练习

借:银行存款 200w

贷:实收资本-甲 120w

-乙 50w

-丙 30w

借:银行存款

贷:股本 1000w

资本公积-股本溢价 4000w

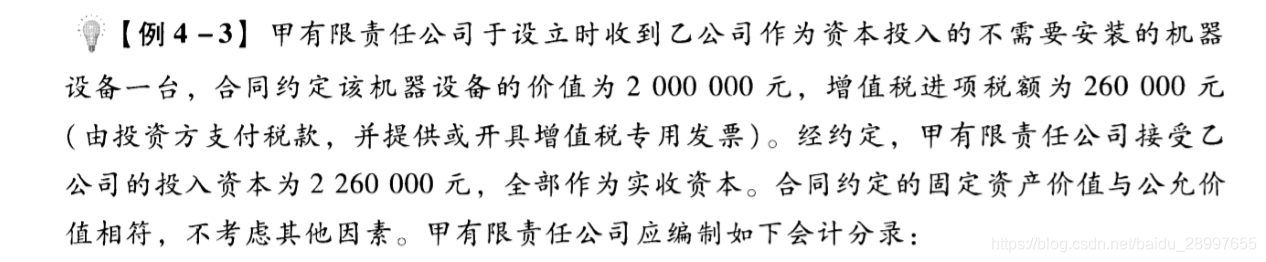

借:固定资产 200w

应交税费-应交增值税-进项税 26w

贷:实收资本 226w

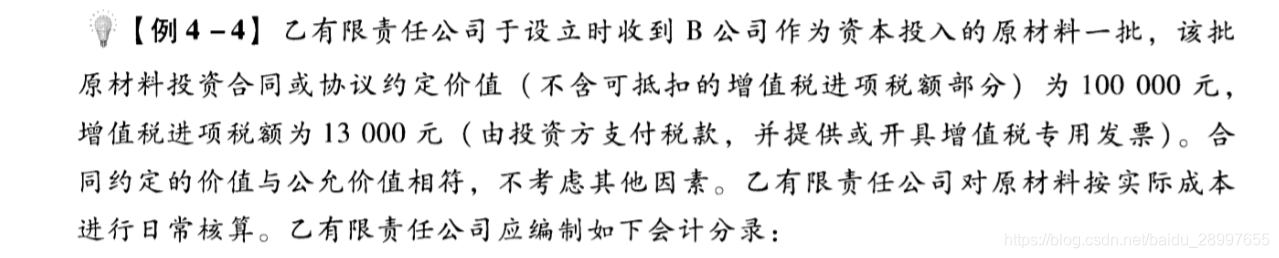

借:原材料 10w

应交税费-应交增值税-进项税 1.3w

贷:实收资本 11.3w

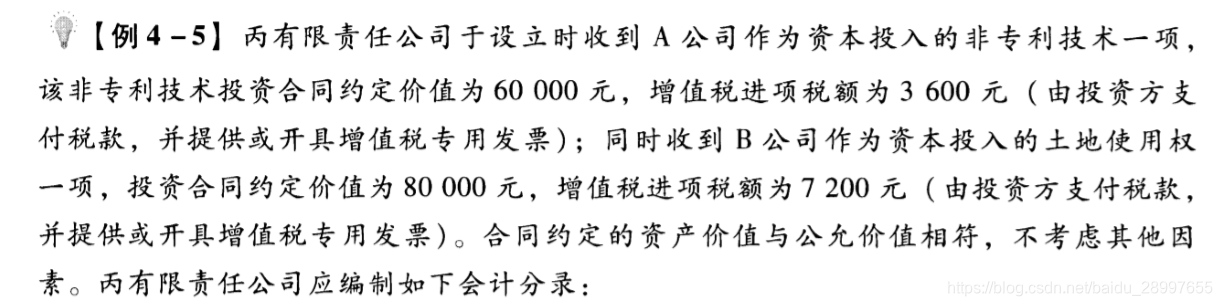

借:无形资产-A 6w

-B 8w

应交税费-应交增值税-进项税 1.08w

贷:实收资本-A 6.36w

-B 8.72w

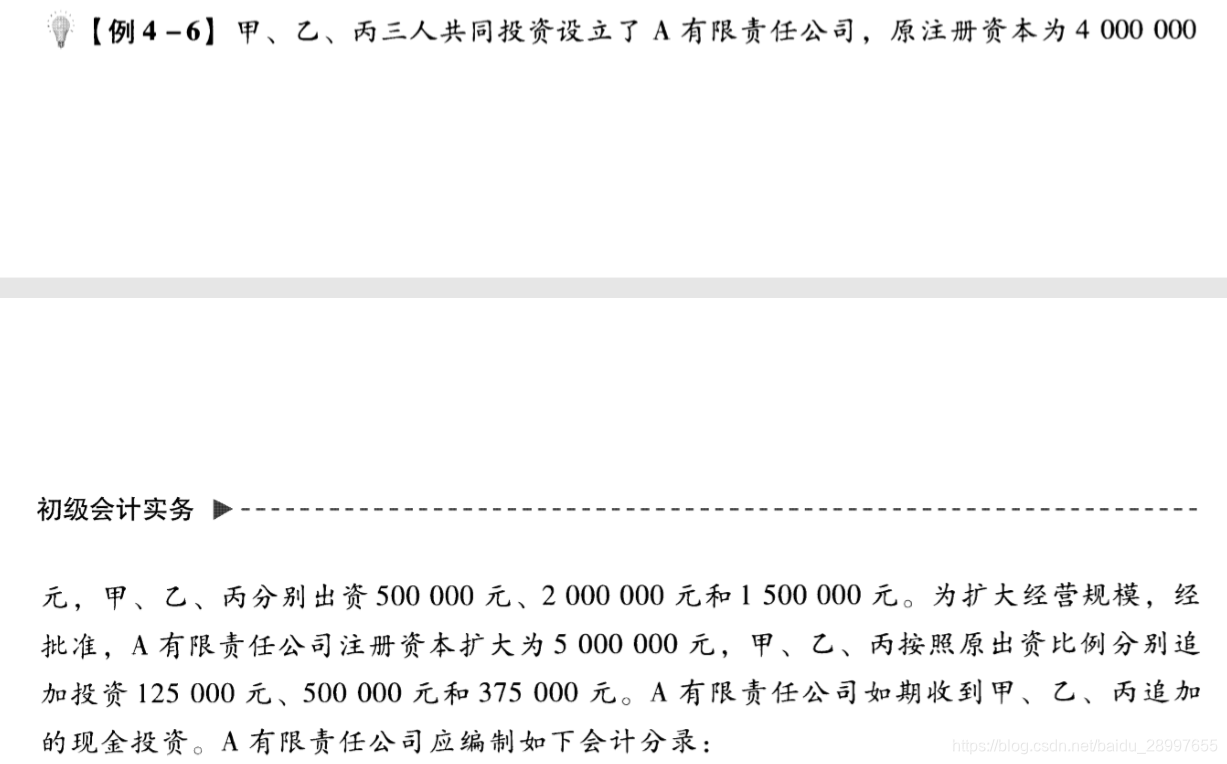

借:银行存款-甲 12.5w

-乙 50w

-丙 37.5w

贷:实收资本-甲 12.5w

-乙 50w

-丙 37.5w

借:资本公积 100w

贷:实收资本-甲 12.5w

-乙 50w

-丙 37.5w

借:盈余公积 100w

贷:实收资本-甲 12.5w

-乙 50w

-丙 37.5w

借:库存股 4000w

贷:银行存款 4000w

借:资本公积-股本溢价 2000w

股本 2000w

贷:库存股 4000w

借:库存股 6000w

贷:银行存款 6000w

借:资本公积-股本溢价 3000w

盈余公积 1000w

股本 2000w

贷:库存股 6000w

借:库存股 1800w

贷:银行存款

借:股本 2000w

贷:资本公积-股本溢价 200w

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言