近日,深圳和美精艺半导体科技股份有限公司(下称“和美精艺”)披露了第一轮审核问询回复函,解答了上海证券交易所重点关注的产品技术先进性、毛利水平、应收账款等问题。

但实际上,外界对于和美精艺的质疑远不止于此。该公司的主要客户之一曾因非法走私被海关部门查处,其实控人还曾被曝借用员工身份证开设外币账户,并对外接收境外付款,涉嫌违反我国外汇管制条例。

早在2023年末,和美精艺的IPO申请就已获得上交所受理,但此后便一直处于“排队”状态,该公司的签字评估师也已全部离职。一切似乎都昭示着,在和美精艺向往的IPO之路上,还有不少坎坷亟待填平。

一、技术落后,低端产品支撑业绩

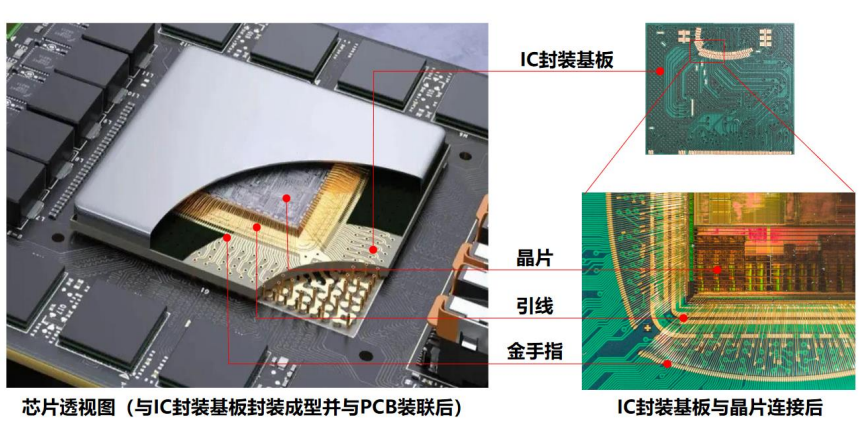

据招股书介绍,和美精艺自成立起,一直从事IC封装基板的研发、生产及销售。IC封装基板是芯片封装环节的核心材料,能够与晶片、引线等经过封装测试后共同组成芯片,具备支撑、散热和保护作用,并为芯片与PCB之间提供电子连接。

和美精艺在招股书中称,其主要产品为存储芯片封装基板,包含移动存储芯片封装基板、固态存储芯片封装基板、嵌入式存储芯片封装基板、易失性存储芯片封装基板,同时生产少部分非存储芯片封装基板。

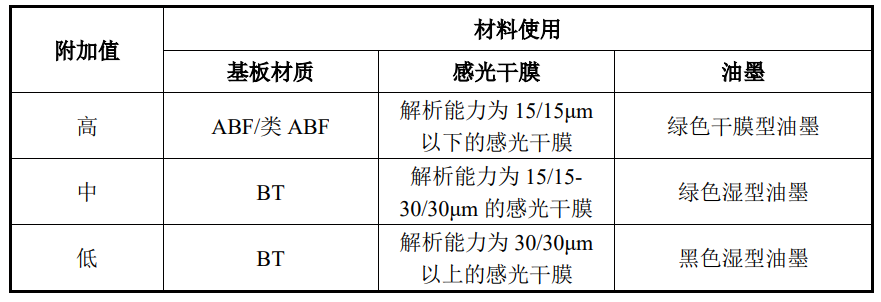

由于中国内资企业IC封装基板的起步较晚,在世界领先厂商制造FC-BGA封装基板、ABF封装基板等高附加值产品时,国内企业仍普遍以WB-CSP/BGA封装基板、FC-CSP封装基板、BT封装基板为主营业务,产品附加值相对较低。

和美精艺主要利用BT基材生产IC封装基板,且存储芯片封装基板占比均92%以上;仅逻辑芯片封装基板为FC-BGA/LGA/PBGA封装基板,2020年、2021年、2022年度和2023年上半年该项收入的占比仅为0.29%、0.67%、1.36%和2.64%。

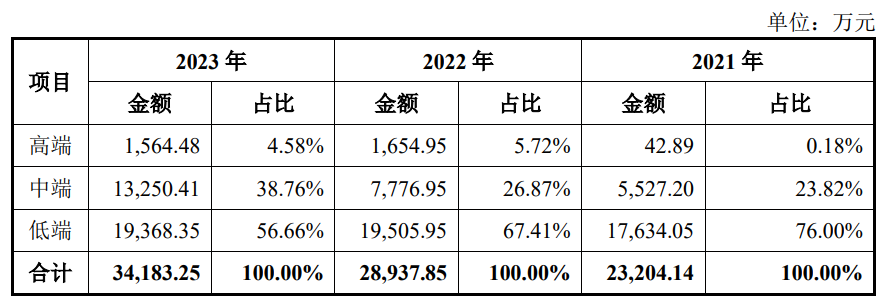

另据和美精艺回复函,和美精艺存储芯片封装基板高端产品2021年至2023年的收入分别为42.89万元、1654.95万元和1564.48万元,占总收入的比重虽然由2021年的0.18%上升至2023年的4.58%,但整体规模仍较小。

相比之下,和美精艺存储芯片封装基板低端产品的同期收入分别为1.76亿元、1.95亿元和1.94亿元,占比虽然呈下降趋势,但依旧高达76%、67.41%和56.66%,是该公司业绩的重要组成部分。

和美精艺透露,其已布局FC-BGA封装基板产品的技术研发,目前终端客户正在对相关产品进行综合验证。但同业公司深南电路(002916.SZ)的FC-BGA封装基板产品项目预计于2023年四季度投产,高端产品进程远远领先于前者。

此外,在国内众多PCB厂商已开始向IC封装基板领域延伸,或将在未来进一步蚕食市场空间的前提下,和美精艺明确表示不涉及PCB业务。正因如此,行业竞争中的潜藏的劣势,成为上交所问询关注的重点。

和美精益则在回复函中强调,专注于IC封装基板业务能使其技术研发路线更专一,发展方向更明确。且IC封装基板与PCB产品用途不同,短期内难以打通技术和客户壁垒,下游市场也并不存在竞争关系。

二、毛利下滑,账款回收能力不足

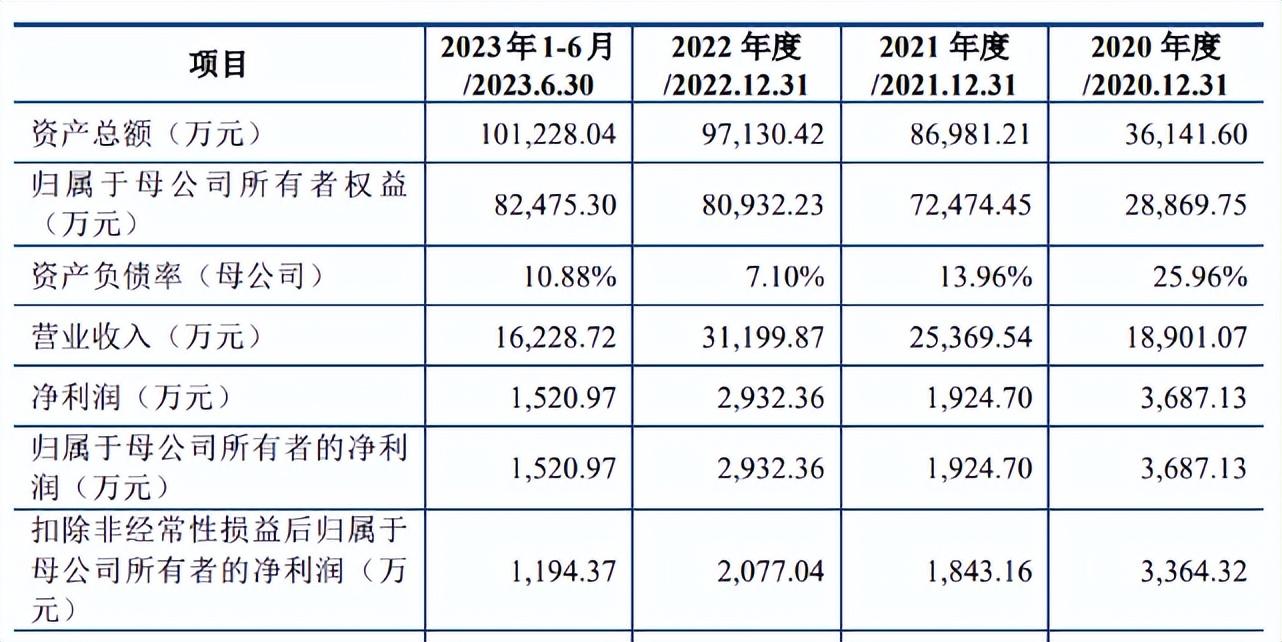

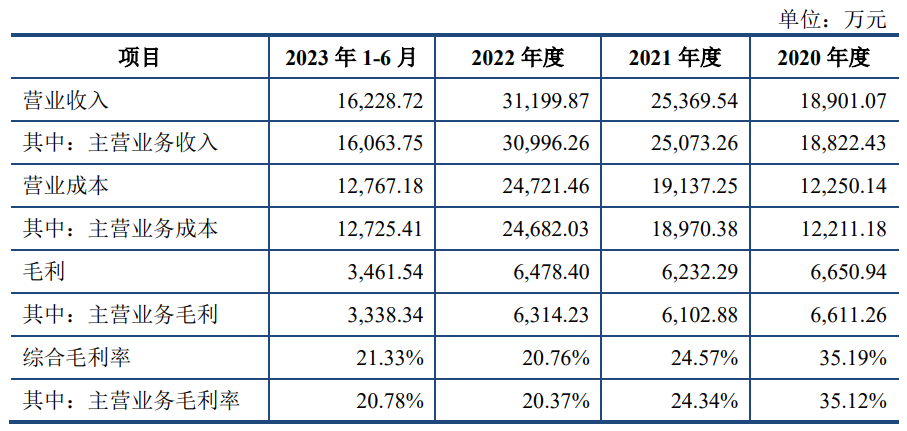

2020年、2021年和2022年,和美精艺的营业收入分别为1.89亿元、2.54亿元和3.12亿元,复合年增长率为28.48%。2023年上半年,该公司实现收入1.62亿元,整体上呈现出较为可观的增长势头。

不过,和美精艺的利润表现并不算稳定,该公司的归母净利润由2020年的3687.13万元下滑47.80%至2021年的1924.70万元,又于2022年回升52.35%至2932.36万元,2023年上半年的归母净利润为1520.97万元。

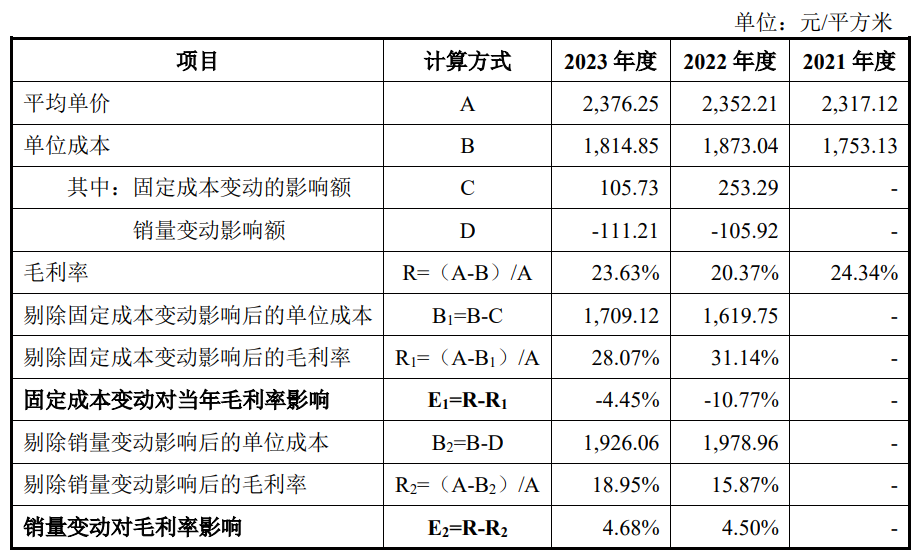

和美精艺的毛利水平也呈波动下滑趋势,2020年、2021年、2022年度和2023年上半年的主营业务毛利率分别为35.12%、24.34%、20.37%和20.78%,短短三年时间缩减了将近15%,且产品成本涨幅大多高于销售价格涨幅。

和美精艺解释称,毛利率下滑的主要原因系2021年江门工厂新建生产线并投入运营,设备成本、人工成本等投入增加较多,而产能尚处于爬坡阶段,导致产品毛利率有所下降。

对于上交所问询的未来毛利发展趋势,和美精艺补充称,随着总体产能产量的提升,该公司2023年的毛利率也出现回暖,同比增长3.26个百分点至23.63%,且预计未来其毛利率将随着产销量的持续增加而稳步上升。

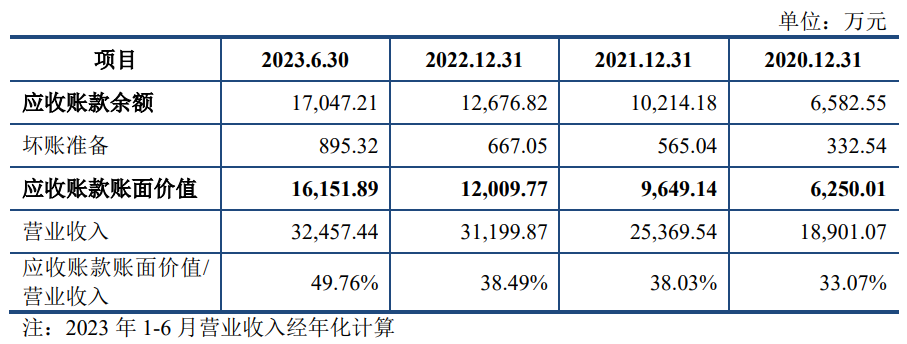

另需注意的是,和美精艺的客户集中度较高,其中华南地区客户收入占比超六成;2020年、2021年、2022年度和2023年上半年,该公司来自前五大客户的收入分别占主营业务收入的56.73%、53.53%、47.30%和48.02%。

而截至同期末,和美精艺的应收账款账面价值分别为6250.01万元、9649.14万元、1.20亿元和1.62亿元;经年化计算后,该项指标占各期收入的比例分别为33.07%、38.03%、38.49%和49.76%,远高于行业平均水平。

和美精艺在回复函中表示,该公司的应收账款账面价值占收入的比重变动趋势实际与同行业可比公司保持一致,该项数值高于平均值的主要原因在于客户结构差异,和美精艺的行业话语权相比同业公司较弱,导致客户回款速度较慢。

二、客户走私,实控人涉嫌非法经营

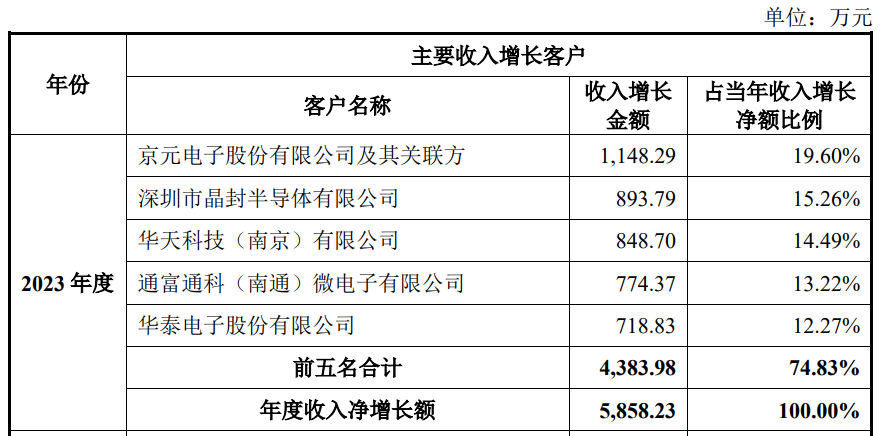

在和美精艺最新披露的2023年主要收入增长客户中,深圳市晶封半导体有限公司(下称“深圳晶封”)以893.79的收入增长金额名列第二,占同期和美精艺收入增长净额的比例为15.26%。

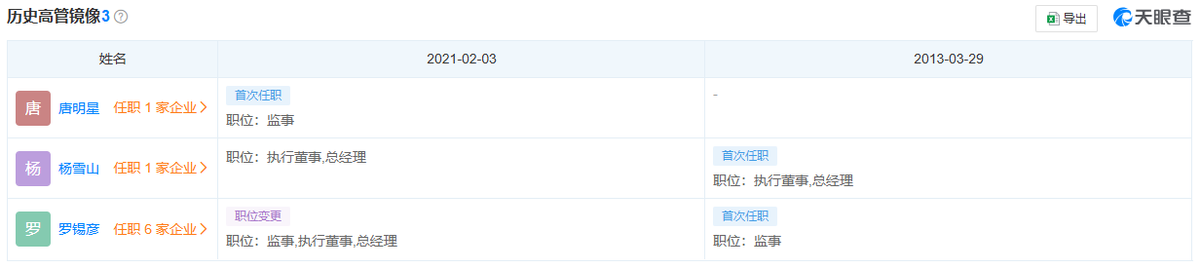

天眼查信息显示,和美精艺的实际控制人岳长来是深圳晶封的创始股东之一,持股比例为24%。岳长来于2013年9月将其持有的股份尽数转让给罗锡彦,本次股权变更后,罗锡彦成为该公司的最大股东,持股比例为54%。

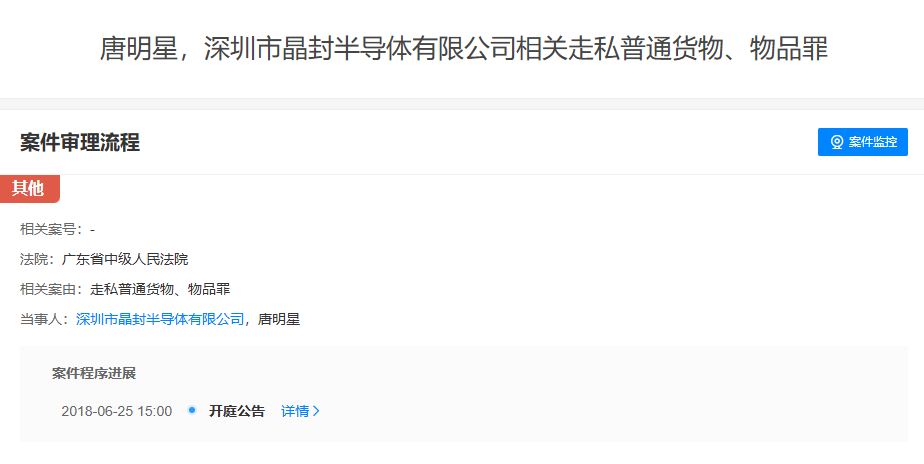

2018年,深圳晶封被查出存在运用“两套贸易单证”瞒报进口圆晶价格。经计核,深圳晶封共计走私进口圆晶262.35万个,涉嫌偷逃税款335.46万元,最终以走私普通货物罪被处335.46元罚款,总经理唐明星被判处有期徒刑三年。

值得注意的是,根据刑事裁定书中罗锡彦的证词,虽然工商注册上他占52%的股份,但实际只持股40%。罗锡彦表示,自己并不担任公司任何职务,仅开设了数个境内外账户用于公司收付款,且并不清楚账户具体用途、货款具体指向。

在唐明星于2021年出狱后,深圳晶封还进行了一轮高管调整,原本仅任公司监事的罗锡彦兼任执行董事、总经理,唐明星出任监事。大客户曾因非法走私被查获、股权架构扑朔迷离,和美精艺却依旧选择与之合作,实在是令人困惑。

而聚焦和美精艺本身,其实控人岳长来也存在触碰法律红线的行为。根据裁判文书网,岳长来于2008年使用自己以及和美精艺4名员工的身份证于渣打银行开设了5个账户,用于和美精艺的境外客户付款。

2016年5月,和美精艺、岳长来以渣打银行深圳车公庙支行客户经理张要为转走账户内151.52万元存款及利息为由,将后者告上法庭。根据法院判决,和美精艺与该案没有直接利害关系,最终驳回上诉人的起诉。

但岳长来借用员工身份证开设外币账户、收取境外汇款的行为,或已涉嫌违法。《中华人民共和国公司法》第一百七十一条规定,公司除法定的会计账簿外,不得另立会计账簿;对公司资产,不得以任何个人名义开立账户存储。

另据《中华人民共和国外汇管理条例》,任何组织、个人在我国境内从事外汇买卖、结汇业务,必须获得国家外汇管理部门的许可并在指定场所进行。然而,和美精艺并未在招股书中披露相关违法违规情况。

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言