提醒:理财有风险,投资需谨慎,本文仅针对学术作探讨,不涉及任何投资建议。

最近参加的一个培训讲到了"美林时钟",经济学的知识,基本上都还给了老师,重新捡起来,科普一下。

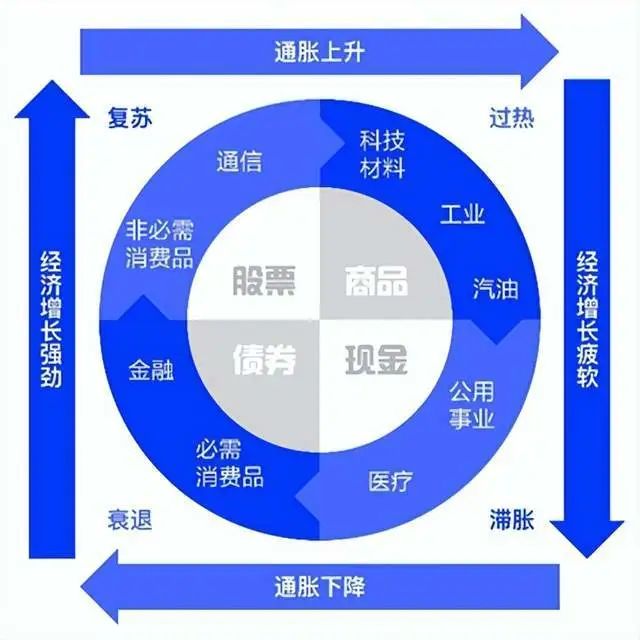

美林时钟是美国的美林公司(非常讽刺的是,发明这个理论的美林证券2008年受次贷危机影响,亏损严重,被美国银行收购)提出的一个分析经济周期的框架,通过经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了四个阶段:衰退期(低GDP+低CPI)、复苏期(高GDP+低CPI)、过热期(高GDP+高CPI)、滞涨期(低GDP+高CPI)四个阶段,将宏观经济周期的四个不同阶段与大类资产配置和行业轮动联系起来,是公认的,具有很强实用性的投资工具,可以用于指导投资周期和大类资产配置。

如上图所示,从衰退期开始四个阶段依次推进,在此过程中债券、股票、大宗商品和现金依次成为最优的大类资产选择,对于股票市场来讲,防御型、成长型、周期型、稳健型板块依次成为最优选择。

衰退期(低GDP + 低CPI):经济下行拖累CPI下行,央行开始宽货币刺激经济。这个阶段,债券>货币>股票>商品,防御类权益资产相对占优。

复苏期(高GDP + 低CPI):这时刚从经济危机中恢复,如果复苏期的经济健康,则是投资股票资产的好时候。这个阶段,股票>债券>货币>商品,成长类权益资产相对占优。

过热期(高GDP + 高CPI):长期高GDP会带来CPI的上升,利好商品;但是高CPI会引起央行的货币紧缩,利空债市。这个阶段,商品>股票>货币>债券,周期类权益资产相对占优。

滞胀期(低GDP + 高CPI):央行为控制通胀收紧货币,但是货币向物价的传导有滞后性,经济会率先放缓。这个阶段,货币>商品>股票>债券,稳健类权益资产相对占优。

美林投资时钟理论是基于这样一个理论前提:同一金融资产在不同的经济周期中会表现出不同的效果,在经济变化周期里,总会有一种金融资产和一些行业可以表现出优势性,而且不同金融资产对经济变量的反应并不一致。

但是,美林时钟可能并不像真正的时钟一样匀速顺时针转动,各种因素会导致周期加速轮动甚至发声跳跃。我们不能将他像公式一样简单套用,需要推敲背后的逻辑。突发性事件、政策的逆周期调节、不同国家货币财政政策的有效性,甚至数据的滞后性都会对美林时钟的产生一定的影响。例如这次的疫情,就是突发事件对美林时钟的影响。

因此,对于这个理论,我们要做到的是借鉴而不盲从。美林时钟对大类资产配置和部分的行业配置有着一定的指导作用,通过几个简单维度的数据,让我们判断市场所在的位置,是一种模糊的正确。但他绝对不是财富密码,不一定能精准地抄底逃顶。美林时钟能够带给我们的是顺境时的谨慎和逆境时的信心。

再次提醒:理财有风险,投资需谨慎。

如果您认为这篇文章有些帮助,还请不吝点下文章末尾的"点赞"和"在看",或者直接转发pyq,

近期更新的文章:

近期的热文:

文章分类和索引:

3773

3773

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言