本文从线性回归出发,探讨逻辑回归的本质,解释了逻辑函数的作用和逻辑回归在分类问题中的应用。通过实例分析,指出使用最小二乘法在逻辑回归中的不适用,并引入梯度下降法。同时,揭示了错误梯度导致的预测问题,并从概率角度推导出正确损失函数的形式。

本文从线性回归出发,探讨逻辑回归的本质,解释了逻辑函数的作用和逻辑回归在分类问题中的应用。通过实例分析,指出使用最小二乘法在逻辑回归中的不适用,并引入梯度下降法。同时,揭示了错误梯度导致的预测问题,并从概率角度推导出正确损失函数的形式。

最近研究了一下逻辑回归,阅读了相关代码和文章,对这块的知识有了一个比较全面的认识,于是准备边梳理边写下来,作为以后的备忘吧^_^

一、从线性回归开始

其实,逻辑回归本质上也是一种线性回归(所以它是线性的模型),只是线性回归用于回归或者说拟合,而逻辑回归是用来分类。

线性回归是假设

逻辑回归跟线性回归的不同点在于,他令

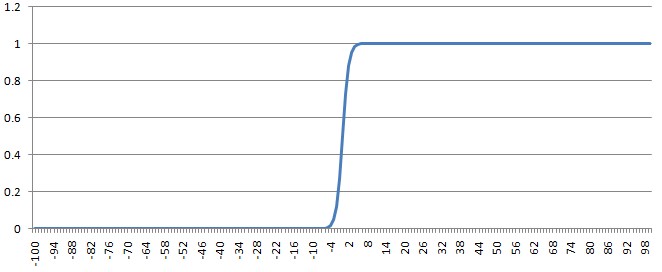

也就是说,使公式(1)又过了一下 11+e−t 函数,就是所谓的逻辑函数,也就是逻辑回归名字的由来。它的形态是这样的

至于为什么使用这个函数,涉及到一些数学方面的推导,等以后再写。现在只需要知道,公式(1)的取值范围是正负无穷大,而公式(2)的把这个取值压缩到了(0, 1),考虑到逻辑回归所应用的二分类问题,这正好表示了某个样本属于1的概率。可以看到,如果公式(1)算出来的值很大或很小,那么分类就很好确定,而逻辑函数的性质正好解决了公式(1)取值在0附近的分类问题。

二、最小二乘法

那么,公式(1)或者公式(2)怎么求解

θ

呢,我们从简单入手,看看怎么解决公式(1),不妨再简化些,我们假设要求解的模型只有一个特征,即

y=θ1x+θ0

,然后用经典的最小二乘法(也叫最小误差平方)来求解。

假设样本集合为

(x0,y0)(x1,y1)...(xm,ym)

,那么我们的目的是要选择

θ1,θ0

使得下式的值最小

这个式子就是所谓的损失函数(loss function),要想得到其最小值时的

θ1,θ0

,则需要分别对

θ1,θ0

求偏导,并令其导数为0。

解这个方程组,得到

所有的 xi,yi 是我们的训练集合,求解 θ1,θ0 的代码如下

def LeastSquare(x_list, y_list):

m = len(x_list)

t1 = t2 = t3 = t4 = 0

for i in range(data_num):

t1 += x_list[i]

t2 += y_list[i]

t3 += x_list[i] ** 2

t4 += x_list[i] * y_list[i]

theta0 = (t3*t2 - t1*t4)/(m*t3 - t1*t1)

theta1 = (m*t4 - t1*t2)/(m*t3 - t1*t1)

return theta0, theta1三、梯度下降法

可以看到,在上述简化的不能再简化的线性模型上(只有一个特征,参数只有

θ1,θ0

两个),是可以通过数学的方法求得最优解的。但如果问题稍微复杂一些,比如有很多个特征(相应的,参数也随之递增)的时候,损失函数就变成这个样子

如果想要对每个 θ 分量求偏导,然后令导数为0并建立方程组的话,不一定有解;就算有,解起来也是非常困难的,并且不具有扩展性(比如引入了新的特征)。

所以,人们引入了梯度下降法解决这类问题。它的基本原理是,损失函数是关于各个 θ 分量的函数,想要求得使损失函数最小的各个 θ 分量,就要让每个 θ 分量沿着其梯度的方向不断的前进,最终达到一个稳定的状态,此时的 θ 就是使得损失函数最小(严格的说,是局部最小)的 θ 。

那么,用公式(3)对每个

θ

分量求偏导得到

这就是每个 θ 分量的梯度,每次迭代时需要用当前的 θ 减去这个梯度,形成新的 θ 。这个梯度可以通俗的描述成: ∑(当前θ算出的预测值与实际值的差)×特征i的值

四、回到逻辑回归

实际上,线性回归的损失函数为公式(3),那么逻辑回归的损失函数自然可以写成(为了求导方便在前面乘了个

12

)

对 θ 求偏导,得到梯度如下

声明:这里说的是一个错误的方向,但却是我在理解逻辑回归过程中的一个自然而然的思考方向,希望我的导数没有求错,其实正确的梯度是这样子滴

究竟孰是孰非呢,so let code win arguments,于是,构造数据集和测试集,实际验证一下逻辑回归的分类方法

build_test.py

#-*- coding:utf-8 -*-

from numpy import *

weights = []

m = 100000 #测试集数量

ms = 10000 #训练集数量

n = 1000 #特征数

for i in range(n+1): #随机生成权重,注意n+1是因为还有个常数项,即w0

weights.append(random.uniform(-100,100))

def sigmoid(x):

return 1 / (1 + exp(-x))

featureDet = []

for i in range(m):

featureList = []

for j in range(n):

featureList.append(random.uniform(-10,10))#随机生成各特征值,都在统一范围,不用归一化

featureList.append(1.0)#最后加个1,去乘常数项

label = 0

if (sigmoid(mat(featureList) * mat(weights).transpose()) > 0.5):

label = 1

featureList.insert(0, label)#每行的格式:label feature1 feature2 ...

del featureList[-1]#输出的时候,把最后的1去掉

featureDet.append(featureList)

fp = open("test.txt", "w")

for i in range(m):

for j in range(n+1):

fp.write(str(featureDet[i][j]) + " ")

fp.write("\n")

fp.close()

fp = open("sample.txt", "w")

for i in range(ms):

for j in range(n+1):

fp.write(str(featureDet[i][j]) + " ")

fp.write("\n")

fp.close()train.py

# -*- utf-8 -*-

from numpy import *

import sys

import time

def LoadDataSet(dataFile):

featureDet = []

labelDet = []

fp = open(dataFile, "r")

for line in fp.readlines():

lineArr = line.strip().split()

featureList = []

for i in range(1, len(lineArr)):

featureList.append(float(lineArr[i]))

featureList.append(1.0)

featureDet.append(featureList)

labelDet.append(float(lineArr[0]))

fp.close()

return featureDet, labelDet

def sigmoid(x):

return 1 / (1 + exp(-x))

def Train(featureDet, labelDet):#正确的梯度训练

featureMat = mat(featureDet)

labelMat = mat(labelDet).transpose()

m,n = shape(featureMat)

alpha = 0.001

maxCycle = 500

weights = ones((n, 1))

for i in range(maxCycle):

h = sigmoid(featureMat * weights)

error = h - labelMat

weights = weights - alpha * featureMat.transpose() * error

return weights

def Test(x):

return 1 / (exp(-x) + exp(x) + 2)

def TrainTest(featureDet, labelDet):#错误的梯度训练

featureMat = mat(featureDet)

labelMat = mat(labelDet).transpose()

m,n = shape(featureMat)

alpha = 0.001

maxCycle = 500

weights = ones((n, 1))

for i in range(maxCycle):

h = sigmoid(featureMat * weights)

error = h - labelMat

t = Test(featureMat * weights)#这行的处理是两个梯度的不同之处

weights = weights - alpha * featureMat.transpose() * multiply(error, t)

return weights

def LabelMap(x):

if (x > 0.5):

return 1

return 0

def GetErrorRate(featureDet, labelDet, weights):

predict_label = sigmoid(mat(featureDet) * weights)

error_count = 0.0

for i in range(len(labelDet)):

if LabelMap(predict_label[i][0]) != int(labelDet[i]):

error_count += 1

return error_count/len(labelDet)

def main():

if len(sys.argv) != 3:

print "Usage: %s <training_set_file> <testing_set_file>" % (sys.argv[0])

sys.exit(-1)

print "Load file ..."

featureDet, labelDet = LoadDataSet(sys.argv[1])

featureDetTest, labelDetTest = LoadDataSet(sys.argv[2])

print "ok"

print "Training ..."

time1 = time.time()

weights = Train(featureDet, labelDet)

time2 = time.time()

error_rate = GetErrorRate(featureDetTest, labelDetTest, weights)

print "ok\nErrorRate: %f\tTime: %d\n" % (error_rate, time2-time1)

print "TrainingTest ..."

time1 = time.time()

weights = TrainTest(featureDet, labelDet)

time2 = time.time()

error_rate = GetErrorRate(featureDetTest, labelDetTest, weights)

print "ok\nErrorRate: %f\tTime: %d\n" % (error_rate, time2-time1)

main()运行如下

# python build_test.py

# python train.py .sample.txt .test.txt

Load file ...

ok

Training ...

ok

ErrorRate: 0.046490 Time: 84

TrainingTest ...

ok

ErrorRate: 0.491450 Time: 91结果已经说明问题,错误梯度的预测结果一团糟,到底是哪里出了问题?

四、逻辑回归的损失函数和梯度

其实问题就出在了:上一节中逻辑回归所使用的损失函数不对,自然其梯度也是错误的。那么为什么线性回归可以使用最小二乘作为损失函数,而与其一脉相承的逻辑回归就不行哩?

我本人是通过一个例子来理解这个问题的(不一定准确,理论推导以后再说),假设有三个样本,类别分别为1,1,0,模型1预测结果为0.6,0.6,0.4,模型2预测结果为0.9,0.9,0.6,由于模型1全部分类正确,而模型2分错了一个,前者优于后者。但是模型1的最小二乘为0.16+0.16+0.16=0.48,模型2的最小二乘为0.01+0.01+0.36=0.38,后者却小于前者,与实际的结论产生矛盾。

还有从另外一个角度来解释就是,

12∑(11+e−θTx−yi)2

这个函数由于包含了sigmoid函数,所以它不是凸函数,没有最优解。

下面从概率的角度推导出逻辑回归损失函数的正确形式,因为逻辑回归每个样本的目标值y只能取0、1两个值,所以每个样本的目标值概率符合两项分布(伯努利分布),即

P(y=1|x)=py⋅(1−p)1−y

,而其中的

p

,公式(2)及其后面的说明已经给出

每个样本都是独立的,所以样本集的联合概率分布为:

为了计算简便,取自然对数变成加和形式

对 θ 求导得到梯度为

而因为,这里的损失函数是概率,所以目标是要使其最大化,也就是求最大值,所以需要沿着负梯度的方向迭代,就是所谓的梯度上升了。如果要与梯度下降的说法保持一致(即让 θ 每次 减去梯度),则需要在前面加一个负号

就是前面所说的公式(4)了

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言