今天我们分享分摊分配中常用的一种规则-可调整份额中的实际统计关键指数。

- 概念

还是拿之前电话费的例子来说吧。IT部门在某月收到电信公司开的电话费发票,一共花费2万元。在最开始做账时是计入了IT部门的成本中心。然后在月末财务会将这笔费用按照一定规则结转到不同的成本中心。根据什么规则呢?

可以平均分到每个部门或者按照不同的比例结转;

可以手工指定实际需要结转的费用;

可以按照每个部门电话机的数量为权数进行计算;

可以按照每个部门的人头为权数进行计算;

还可以按照每个部门实际的电话分钟数进行计算。

有的规则可以直接在系统中得到或者进行维护,例如按照比例计算。但是比如电话机的数量、部门人数以及实际电话分钟数等,是不能直接得到的。这个时候实际统计关键指标就派上用场啦。

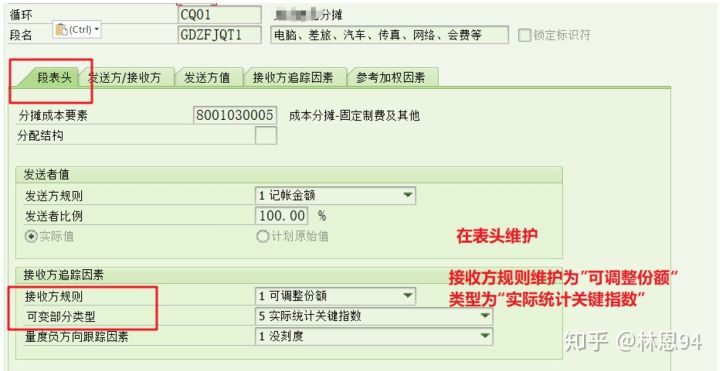

我们在系统中维护一种指标;然后在循环的段中选择规则为可调整份额,追踪因子为实际统计关键指数;在月结前去维护该指标的实际值;最后执行分摊或者分配。

2. 实际操作

1)创建实际统计关键指数

使用事务代码KK01

2)在循环的段中维护规则

事务代码KSV1或者KSU1

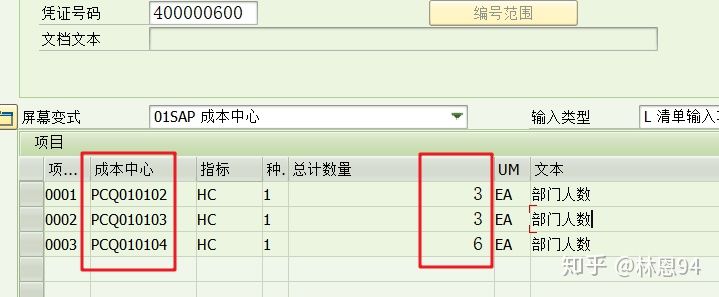

3)维护统计指标的值

事务代码KB31N

保存后会生成凭证

4)执行分摊或者分配

事务代码KSU5或者KSV5

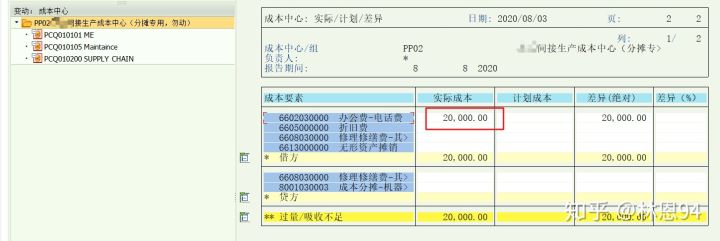

我们先针对需要分配的其中一个成本要素,使用F-02做一笔费用到相应的成本中心。例如做一笔电话费到工艺部门,再看看通过HC这个规则如何将费用结转到PP01组下面的各成本中心

保存生成凭证

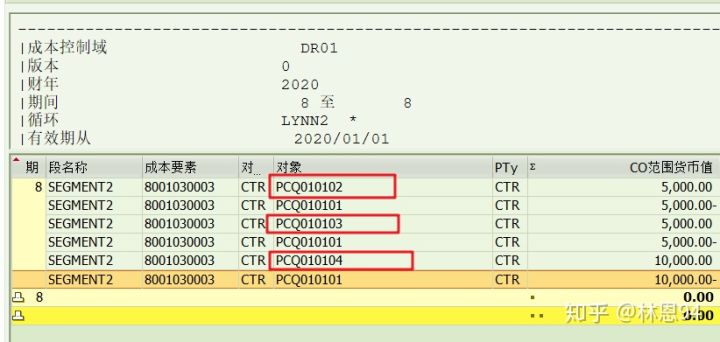

现在再来执行分摊啦。(我单独设置了一个循环,里面仅包含一个段)

没有问题就实际执行~

我们看一下结果,2万的费用,为什么PCQ010102/PCQ010103/PCQ010104成本中心分别结转到5000CNY/5000CNY/10000CNY呢?这个我们维护的实际统计关键指标HC有关哦,系统是按照该指标为权数进行计算的。

计算逻辑为:

PCQ010102成本中心应接收的费用:20000*3/(3+3+6)=5000CNY

PCQ010103成本中心应接收的费用:20000*3/(3+3+6)=5000CNY

PCQ010104成本中心应接收的费用:20000*6/(3+3+6)=10000CNY

以上就是实际统计关键指数的使用啦,若有问题请指正。

5062

5062

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言