一、正畸市场发展现状

1、正畸市场规模:中国正畸市场快速发展,高发病率+低渗透率催化下潜力巨大

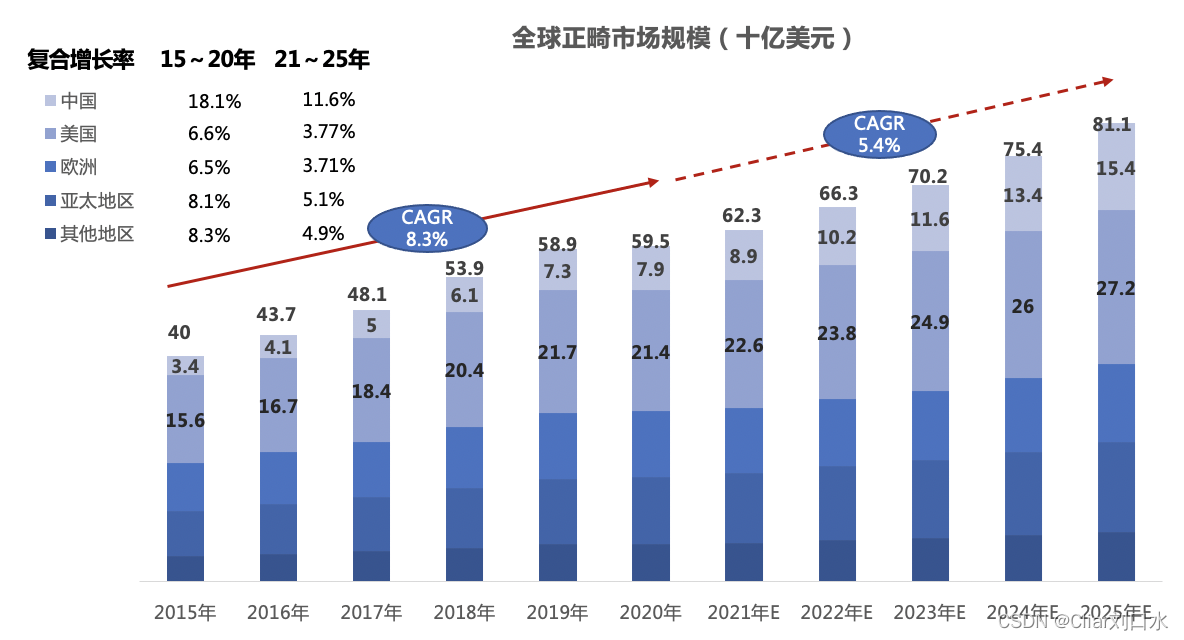

20年全球正畸市场规模为595亿美元,15~20年复合增长率为8.3%,其中中国正畸市场快速增长,CAGR高达18.8%,未来5年预估全球规模将达811亿美元,中国正畸市场增长仍领先于其他国家,预计2025年达到154亿。

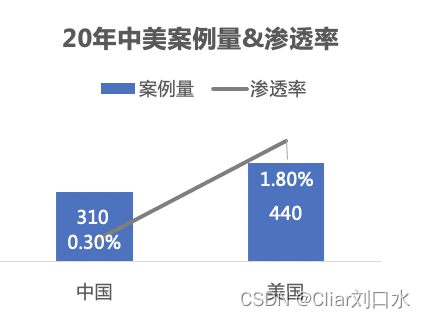

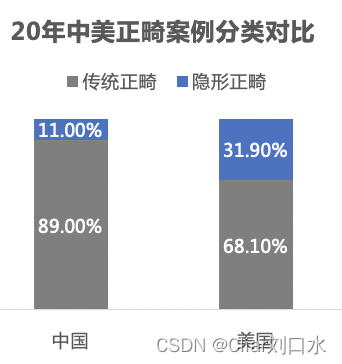

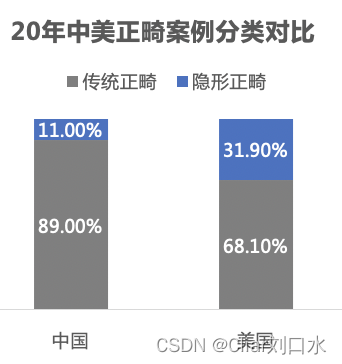

中国错颌发病率高达 74%(约10亿人),国内目前治疗渗透率较低,2020 年正畸案例数仅为 310 万例,渗透率不足 0.3%(美国为1.8%),其中隐形矫治占比仅 11%(美国为 32%)。

2、正畸治疗方法分类&对比:隐形矫正优势明显,逐步替代传统正畸

传统正畸疗法一直是正畸的主要方式,但目前仍有很多限制,而隐形正畸相比优势更加明显(更美观、更舒适、改善口腔卫生、减少就诊频率时长等)。

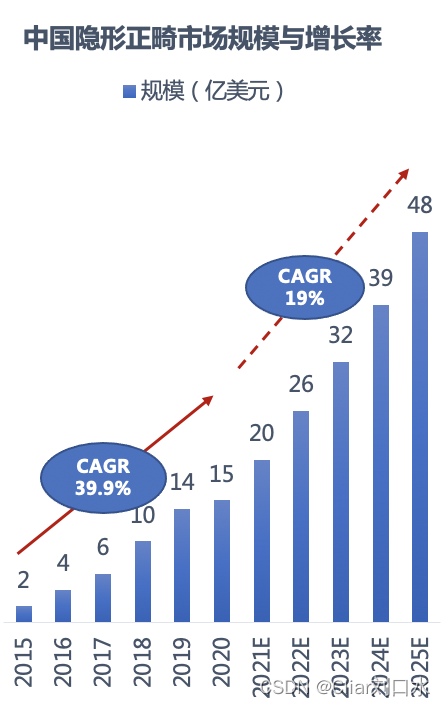

中国的隐形正畸市场也从15年的2亿美元增长至20年15亿美元,CAGR高达39.9%,预计未来5年隐形正畸治疗占比持续增高,25年规模将达48亿美元。

二、产业链&主要玩家分析

1、隐形正畸产业链:下游机构规模最大,但毛利最高在中游厂商

上游:膜片材料

矫正器膜片材料需要不同特性的材料进行混合加工改性, 制成复合材料。

应该满足以下几个条件:合适矫正力、成形性好、吸水性低、透明度高、耐磨性高、安全无毒、抗张强度高。

现阶段 90%隐形正畸矫治器的生产商选择从德国肖尔(Scheu)和爱登特(Erkodent)两家供应商处采购原材料膜片,主流品牌都在膜片环节拥有自己的知识产权,以阿莱科技为例,公司研发了 SmartTrack材料。

20年市场规模约15亿人民币,占总市场15%,毛利率50%~60%

中游:器械厂商

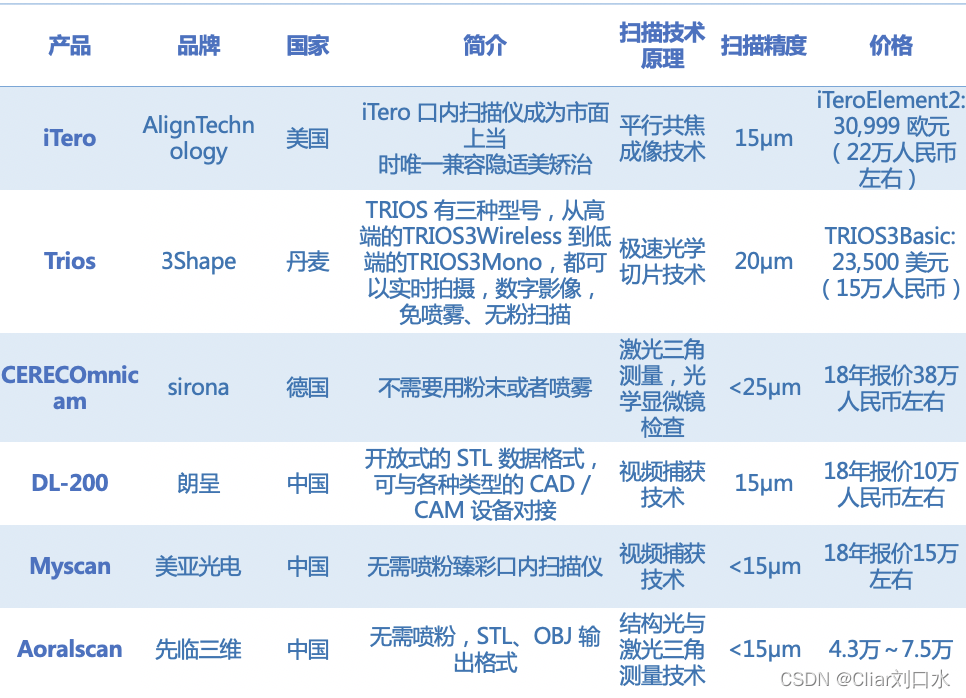

口内扫描仪:可通过直接扫描患者口腔获得牙齿、牙龈、黏膜等信息,并快速建立3D影像

国内市场主要依赖进口:

iTero(被阿莱技术收购),Sirona,3shape,也有国产品牌美亚光电于20年6月对外发布使用。

隐形矫治器:由高分子纳米材料生产的透明牙套,属于隐形正畸的核心高值耗材。

全球市场代表企业有:

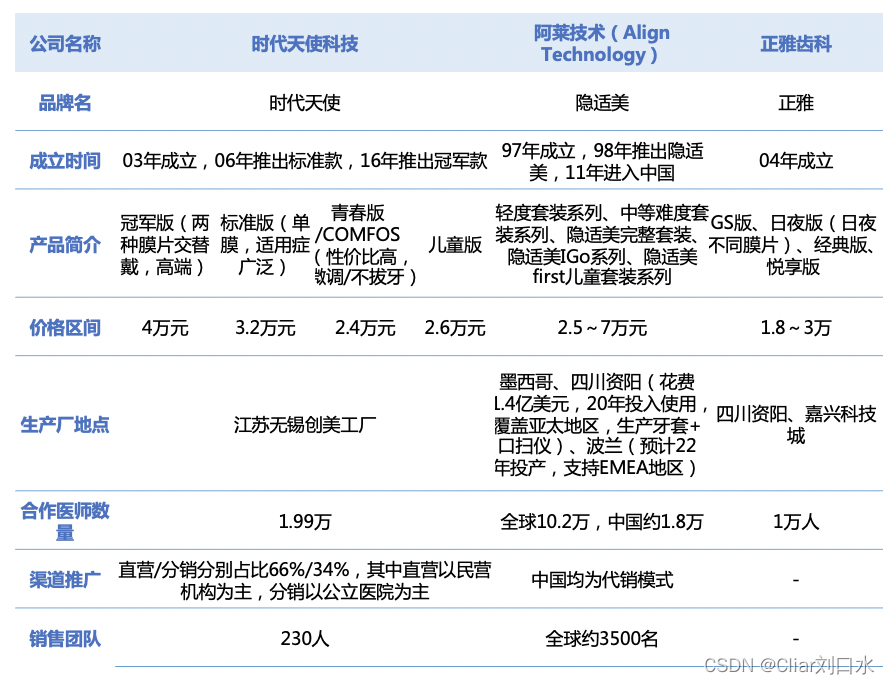

Align Technology、Clear Correct、3M等,国内市场相对集中:主要为Align Technology旗下品牌“隐适美”及国产品牌“时代天使”构成。

20年市场规模约28亿人民币,占总市场30%,毛利率60%~70%

下游:服务机构

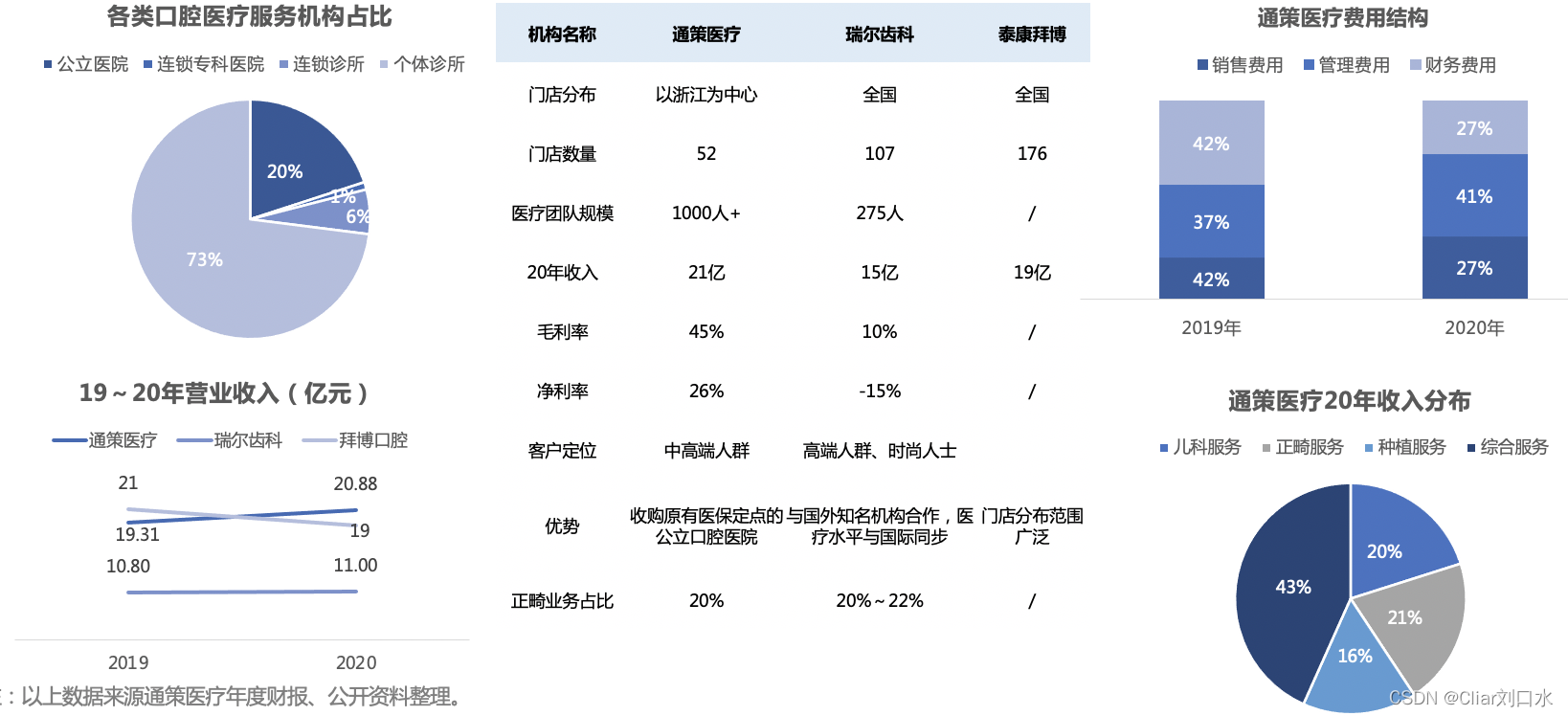

中国的口腔医疗机构主要分为四大类:综合医院口腔科、口腔专科医院、个体口腔诊所、连锁口腔诊所;

代表机构有:通策医疗、泰康拜博口腔、瑞尔齿科等。

20年市场规模约52亿人民币,占总市场55%,毛利率50%

2B链路举例:膜片材料成本2000元--售卖给厂商4000元--厂商制作牙套给代理商价格1.3万元—代理商售卖给机构1.5万元—机构售卖给用户3万元

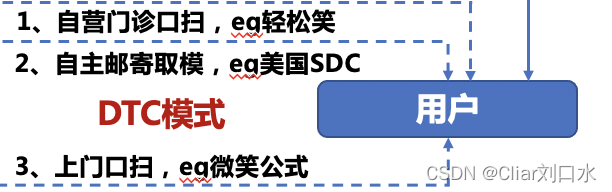

除此之外中下游之间还存在其他形式--DTC模式,即厂商直接向用户服务

2、中游牙套厂商:

(1)高度集中,双巨头格局稳固,国产占比逐步提高

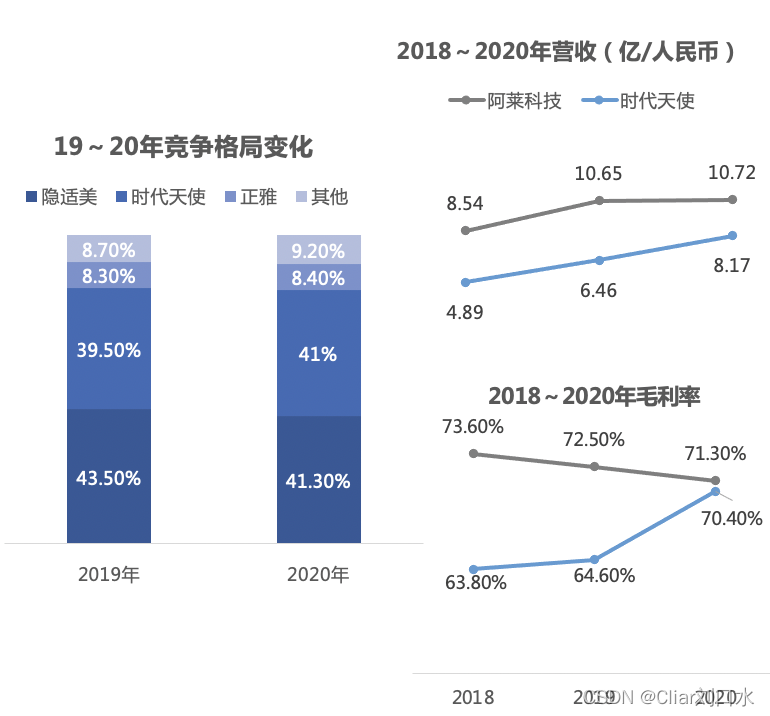

中游市场集中度较高,CR2>80%,时代天使及正雅、正丽等国产品牌市占率逐步提高,但由于隐适美从膜片材料到口内扫描再到数字化服务平台,产品链路完整闭环,有明显优势,其营收及毛利仍位居首位。

(2)头部玩家数字化产品闭环,国产口扫依靠价格优势有望赶超海外品牌

头部玩家通过代销或合作等形式均完成数字化产品闭环,其中只有隐适美全部为自研产品;

国内口扫市场中,国外品牌销量占比达85%~90%,目前国产品牌靠性价比有望赶超,国内厂商口扫精度已不低于国外产品,主要数字化的短板在于CAD/CAM。

3、下游口腔机构:“个体户”多,集中度低,但获客成本高,痛点在于解决流量

由于口腔机构注册门槛低、所以个体诊所占所有口腔服务机构比重较大;大型连锁诊所扩张速度快,医生人力成本高、重品牌营销,(通策医疗20年管理费用同比增长47%,主要是在疫情之后加大对疫情防护的宣传投入;管理费用同比增长8.4%,主要是医生及相关医护管理人员薪酬增加所致)故获客成本较高,净利润较低甚至亏损;正畸业务收入占头部连锁机构收入大概20%左右。

三、隐形正畸流程分析

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言