从2018年10月26日《公司法》第142条关于股份回购的修改到11月23日上交所发布《回购细则》,关于条文的解读且作为“股份回购”的1.0版本,网上诸神已经做出了详细的解读,在此不再赘述。

今天,通过大数据分析,来聊一聊回购背后的故事——回购局中局。

在这里我还是要推荐下我自己建的大数据学习交流qq裙: 957205962, 裙 里都是学大数据开发的,如果你正在学习大数据 ,小编欢迎你加入,大家都是软件开发党,不定期分享干货(只有大数据开发相关的),包括我自己整理的一份2018最新的大数据进阶资料和高级开发教程,欢迎进阶中和进想深入大数据的小伙伴

我试着用11月23日《回购细则》颁布至今为止发布《回购报告书》的332家上市公司的数据,从披露的细节揣测下他们的回购局中局,主要包括回购资金来源、回购数量、质押集中度、回购对股价的反作用、回购用途以及限售股解禁。

1

政策回顾

2018年10月26日,第十三届全国人大常委会第六次会议审议通过了《全国人民代表大会常务委员会关于修改<中华人民共和国公司法>的决定》,对《公司法》第一百四十二条有关公司股份回购的规定进行了专项修改,自公布之日起施行。修订后的《公司法》补充完善了允许股份回购的情形,有利于公司建立长效激励机制、提升上市公司质量,特别是为当前形势下稳定资本市场预期等,提供有力的法律支撑。

2018年11月23日,上海证券交易所发布了《上海证券交易所上市公司回购股份实施细则(征求意见稿)》(以下简称《回购细则》)与《回购细则》起草说明。《回购细则》作为新股份回购制度的配套业务规则,遵循公司法《修改决定》总体立法思路,将《修改决定》《意见》和《通知》的内容落地,明确具体实施细则,方便上市公司实际操作。同时,《回购细则》还一并解决股份回购实践中遇到的具体问题,并针对可能出现的滥用新股份回购制度、“忽悠式回购”“利益输送”等违法违规行为规定了相应的防范措施。

2

回购参与者

自《回购细则》出台,为了防止上市公司滥用新股份回购制度、“忽悠式回购”、“利益输送”等问题,在“资金来源”、“回购数量”、“信息披露”、“减持”,并且“细化了“《公司法》142条兜底条款——为维护公司价值及股东权益所必需”的股份回购的具体适用情形,即“本公司股票收盘价格出现低于最近一期每股净资产”【破净】,或者“连续20个交易日内本公司股票收盘价格跌幅累计达到30%”。【大波动】。

全市场来看,11月23日至12月14日,共16个交易日以来,A股共332家上市公司发布《回购报告书》,有了《回购细则》的强制性要求,该数据较10月26日至11月23日期间大幅减少。

新规则下,在12月4日达到峰值后,渐呈下降趋势,回购的政策热潮渐渐褪去。

3

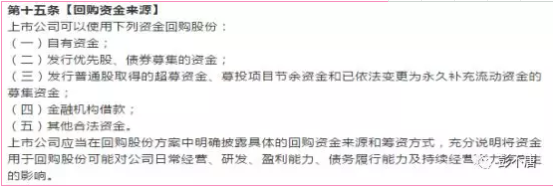

回购资金来源

本次细则对回购资金的来源规定的仍然是比较宽泛的,总体可概括为三类:

①自有;

②自筹;

③其他合法资金。

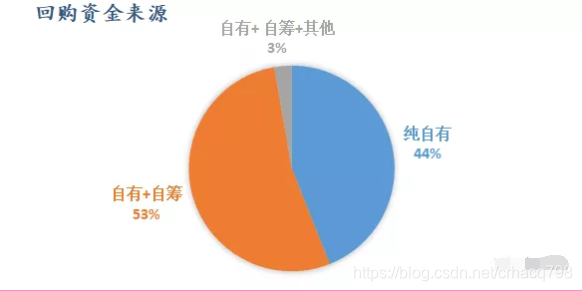

资金来源可以从回购事项中看出上市公司的回购实力与回购意愿,有助于识别“忽悠式回购”等雷声大雨点小或者打肿脸充胖子类型的上市公司。

新规则下,虽然对于资金来源规定的途径很多,但过半数的上市公司将纯“自有资金”作为回购资金来源,可以看出,这类上市公司不仅实力强,而且有向投资者展示资金实力的意愿。可见,在新规下,资金来源也可以成为“秀肌肉”的C位之选了。

那么,上市公司是真汉子还是伪娘炮,就要细看他的真正实力了,在此,笔者仅从“货币资金”这一点来一窥究竟,从332家上市公司合并财务报表“货币资金”情况来看,最困难的有个4千多万,最土豪的(剔除国企)45个亿。但是,这年头,有些上市公司也是越缺啥越喊啥,巴巴的账上不到5千万,一公告就是我要回购一个亿!对这类上市公司要小心谨慎。

在这里我还是要推荐下我自己建的大数据学习交流qq裙: 957205962, 裙 里都是学大数据开发的,如果你正在学习大数据 ,小编欢迎你加入,大家都是软件开发党,不定期分享干货(只有大数据开发相关的),包括我自己整理的一份2018最新的大数据进阶资料和高级开发教程,欢迎进阶中和进想深入大数据的小伙伴

另外,从上市公司“回购资金上限/货币资金”占比的指标可以看出回购者的意愿与实力。

总结一下:整体符合预期,能做到心口一致,但不乏口是心非者,太高的是实力不足,太低的纯粹是打酱油凑热闹蹭热度的。

4

回购数量与会计处理

《回购细则》对回购总量做出了明确规定,同时也明确了对于库存股的处置方式——转让或注销。

《回购细则》对回购总量做出了明确规定,同时也明确了对于库存股的处置方式——转让或注销。

理论上讲,股份回购可以提高每股收益(EPS)与每股净资产,那么对股价拉升的力度也越大。像美的集团(000333)拟不超过40亿回购股份,股价自然强势拉升。但像美的这样真心实意做回购上市公司并不多,可以从回购数量/总股本占比情况窥探一下上市公司是不是在打嘴炮?

另外,对于库存股的会计处理根据回购用途的不同,做如下处理:

通过“库存股”科目进行核算。公司回购时,应按所回购股份的价款加上相应税费,借记“库存股”,按实际支付的购买价款贷记“银行存款”等科目。

再根据回购的情形不同,具体如下:

①注销股份时,面值借记“股本”科目,按股票发行时原记入资本公积的溢价部分,借记“资本公积”,回购价格超过上述“股本”及“资本公积”科目的部分,依次借记“盈余公积”、“利润分配——未分配利润”等科目,贷记“库存股”科目。如果回购价格低于所回购股份的面值,则应按回购股份的面值借记“股本”科目,按实际回购价格贷记“库存股”科目,按其差额贷记“资本公积——其他资本公积”科目。

②用于股权激励或员工持股计划时,借记“应付职工薪酬”科目,贷记“库存股”。

③用于转让,借记“银行存款”,贷记“库存股”,中间的差额计入“资本公积” 。

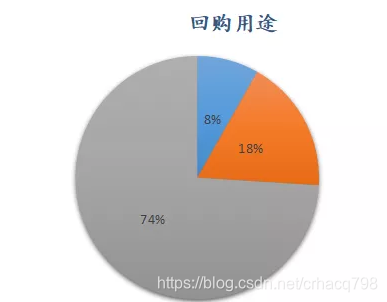

可是,上市公司回购股份的目的统计却很茫然,基本上是先发回购公告蹭个热度再说,至于为什么回购?都是一脸懵逼......

5

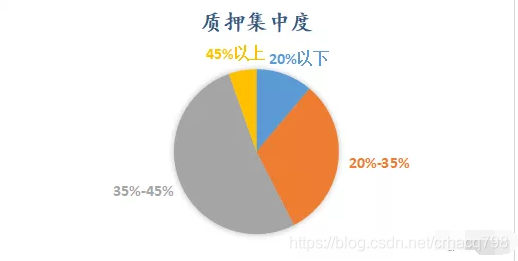

股票质押集中度

自股票质押新规出台后,股东质押融资一直被监管当作重点对象,再加上下半年整个大盘走势不断向下,质押股东不断面临补仓乃至平仓风险,但这年头,大股东也没有多余的钱啊,所以纾困基金出台救市,帮大股东化解质押风险。可是,纾困基金选择救助的对象多限制于上市公司标的质量良好,只是暂时出现流动性风险的项目,所以即使是5000亿的资金,很多大股东也分不到一杯羹~

回购政策一出,大股东就琢磨用公司的钱帮自己一下,毕竟都是自家孩子嘛。从332家上市公司发布的质押公告来看,在大股东出现补仓风险不久后,有多家上市公司发布回购公告。大家感兴趣的可以根据质押公告,结合质押起始日和当日股价、预警线、平仓线来推算一下当时的质押率情况。

有个套利的思路:扒一扒这些公司股权质押的公告,结合质押的时点、合作券商等信息倒推出大概平仓线。然后观察股价与回购进展公告,如果有N次跌破了你计算出的平仓线上市公司就回购,那你可以在N+1次的时候买一些。

6

限售股解禁

基于近段时期大盘走势不断下探、A股IPO情况过会率与过会家数的减少,再加上《再融资新规》以及《减持新规》的种种限制,使得到期解禁了的限售股拿到手里都不知道该如何是好。卖吧可惜了,不卖吧,看着眼巴巴的股价又跌,而且还不能一次性减持那么多,大股东心里也是凉凉的。现在好了,上市公司可以择机回购了。

根据统计,332家上市公司在近一年都多数都存在限售股解禁事项发生,基本上,不到一半公司的回购可以视为与限售股解禁相关。事实上,这些上市公司存在通过回购护盘从而择机减持的意图。

![]()

7

回购能拉升股价吗?

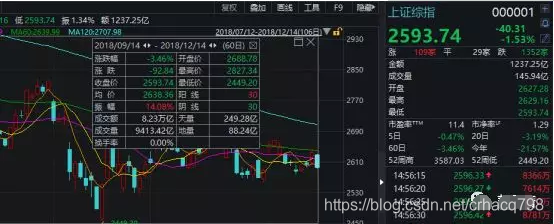

前面说到之所以近期掀起回购浪潮,是基于股价下行而护盘的行为,从理论上讲是可以的。自10月26日公司法修改至《回购细则》出台前,回购的刺激效益(尤其是10月初)还是相当显著的。但是自《回购细则》出台后,回购带来的边际效益愈发减弱。从大数据来看,332家上市公司有将近一半并没有因参与回购而产生抬升股价的效应,反而在20日、60日均价低于大盘涨幅。

上证综指近60交易日走势

在这里我还是要推荐下我自己建的大数据学习交流qq裙: 957205962, 裙 里都是学大数据开发的,如果你正在学习大数据 ,小编欢迎你加入,大家都是软件开发党,不定期分享干货(只有大数据开发相关的),包括我自己整理的一份2018最新的大数据进阶资料和高级开发教程,欢迎进阶中和进想深入大数据的小伙伴

总结

回购的浪潮来的很快,10月22日全国人民代表大会常委会提议修改《公司法》,26号审议通过并于颁布之日起实施,从决策修改到审议通过并实施一部法律,仅仅5天时间,那时上证综指创四年来历史最低点2449.20点,国家出台政策紧急救市的需要。赶在回购潮头的上市公司抓住机会,以最小的代价产生了不错的效益。但随着大潮逐渐褪去,回购效益的收缩使得上市公司开始转向下一热点。事后,我们通过大数据分析,可以看出这些回购局中局——蹭热点、护盘、减持套现、维护价值、股权激励等等。无论目的如何,无论结果怎样,资本市场的玩家或许已经慢慢布局下一盘棋中,对他们来说这是最坏的时代,也是最好的时代。

2265

2265

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言