本文来源公众号“kaggle竞赛宝典”,仅用于学术分享,侵权删,干货满满。

原文链接:使用大模型进行量化投资。

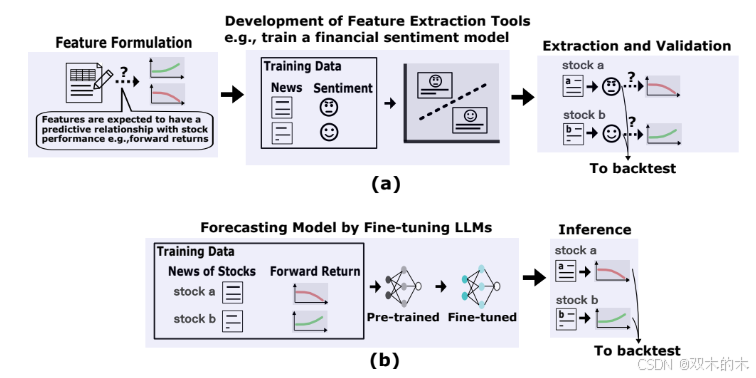

作者来自瑞士日内瓦的RAM Active Investments的Systematic Equities Team。论文探讨了如何对大型语言模型(LLMs)进行微调,以利用财经新闻流来预测股票回报。股票回报预测对于量化投资任务,如投资组合构建和优化,是基础且重要的。

Fine-Tuning Large Language Models for Stock Return Prediction Using Newsflow

https://aclanthology.org/2024.emnlp-industry.77.pdf

作者提出了比较仅编码器(encoder-only)和仅解码器(decoder-only)的LLMs,因为它们以不同的方式生成文本表示。这些不同表示对回报预测的影响是一个尚未解决的问题。论文比较了两种简单的方法,将LLMs的token级表示集成到预测模块中。

-

来自LLMs的token级嵌入的聚合表示通常可以产生增强长期和短期投资组合性能的回报预测。

</

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言