Datawhale 零基础入门数据挖掘

一、赛题数据

赛题以预测二手车的交易价格为任务,数据集报名后可见并可下载,该数据来自某交易平台的二手车交易记录,总数据量超过40w,包含31列变量信息,其中15列为匿名变量。为了保证比赛的公平性,将会从中抽取15万条作为训练集,5万条作为测试集A,5万条作为测试集B,同时会对name、model、brand和regionCode等信息进行脱敏。

字段表

| Field | Description |

|---|---|

| SaleID | 交易ID,唯一编码 |

| name | 汽车交易名称,已脱敏 |

| regDate | 汽车注册日期,例如20160101,2016年01月01日 |

| model | 车型编码,已脱敏 |

| brand | 汽车品牌,已脱敏 |

| bodyType | 车身类型:豪华轿车:0,微型车:1,厢型车:2,大巴车:3,敞篷车:4,双门汽车:5,商务车:6,搅拌车:7 |

| fuelType | 燃油类型:汽油:0,柴油:1,液化石油气:2,天然气:3,混合动力:4,其他:5,电动:6 |

| gearbox | 变速箱:手动:0,自动:1 |

| power | 发动机功率:范围 [ 0, 600 ] |

| kilometer | 汽车已行驶公里,单位万km |

| notRepairedDamage | 汽车有尚未修复的损坏:是:0,否:1 |

| regionCode | 地区编码,已脱敏 |

| seller | 销售方:个体:0,非个体:1 |

| offerType | 报价类型:提供:0,请求:1 |

| creatDate | 汽车上线时间,即开始售卖时间 |

| price | 二手车交易价格(预测目标) |

| v系列特征 | 匿名特征,包含v0-14在内15个匿名特征 |

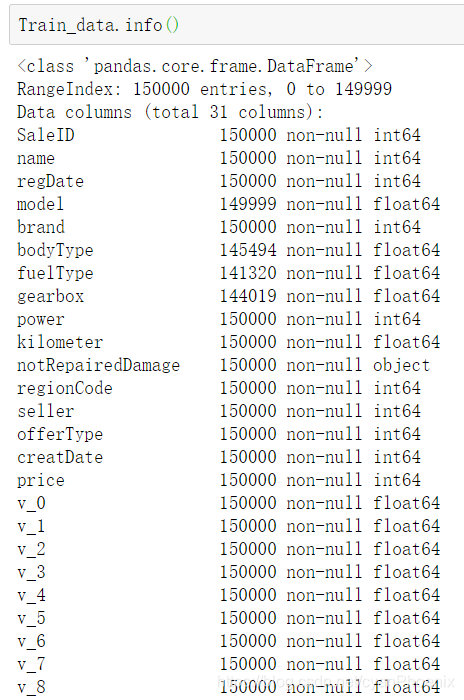

二、数据概览

从上述信息可以看到,一共有30个特征列,以及一个标签列“price”。

其中:

1、name,model,brand, bodytype, fueltype, gearbox,notRepairedDamage, regionCode, seller, offerType 均为字符性质的变量。尽管已经被编码为数字,但是不能直接被用于训练。当然,除了值为0或1的二元变量。

对于这一类特征,我的直观理解是可以将它们转化为one-hot编码来参与到后续的训练中。因为有的特征,比如车型,品牌,型号,直观上理解,对二手车销售价格还是非常重要的。Baseline中将这类特征舍弃了,我觉得是不合适的。

2、regDate, creatDate 这类时间变量。均为8位数字的日期。这类数据也不能直接被用于训练。

我的想法是,将这列数据转成时间序列。而后将日期转化为从固定时间开始的计时数目,比如天数或者月数。可能月数比较合适,足够说明问题了。天数太久了,也没有那个必要。

3、匿名特征可能很有代表性,按照该类数据的生成方法,应该是与价格比较相关的数据。

4、我个人直观上感觉比较重要的特征是:品牌、型号、车型、变速箱、故障、公里数、注册日期。

三、数据分析

首先该类数据是含有缺失值的。缺失值的处理有这样几种方法:

1、常数补全

2、均值补全

3、低秩矩阵补全

3.1 检查各类特征的情况

在检查各个特征的时候。首先看的是时间。在使用pd.to_datetime来转化时间格式的时候,有报错。检查后发现,有一万多条数据是0月,因此无法识别。

因此,设计了一个小程序,如果不能转化,就只读取转化为年份。

from datetime import datetime

def num2data(time):

Time,index,error_info = [],[],[]

for i in range(len(time)):

try:

item = datetime.strptime(str(time[i]),'%Y%m%d')

except:

item_ = str(time[i])[0:4]

item = datetime.strptime(item_,'%Y')

index.append(i)

#error_info.append(item)

Time.append(item)

return Time将所有时间减去最早的时间,将日期转化为天数作为训练的特征。

from datetime import timedelta

latest_reg_time = TestA_data["regDate"].min()

Train_data["regDate"] = Train_data["regDate"] - latest_reg_time + timedelta(1)

TestA_data["regDate"] = TestA_data["regDate"] - latest_reg_time + timedelta(1)

Train_data["creatDate"] = Train_data["creatDate"] - latest_reg_time + timedelta(1)

TestA_data["creatDate"] = TestA_data["creatDate"] - latest_reg_time + timedelta(1)

#最后加上timedelta(1) 是为了使得最早的时间为1,非0这个代码运行的结果得到的四列数据就是timedelta的格式。

但是这个格式不能直接转成一个数组。

比如:

print(np.array(Train_data["regDate"], dtype="int"))

print(Train_data["regDate"])

结果是这样:

[-823721984 -434831360 1614151680 ... -489684992 1051852800 1837301760]

0 4841 days

1 4443 days

2 4842 days

...

149999 2957 days

Name: regDate, Length: 150000, dtype: timedelta64[ns]直接用·导入到numpy里,数据会变化。找了很久,找到了一种把这个timedelta转化为numpy的方法:

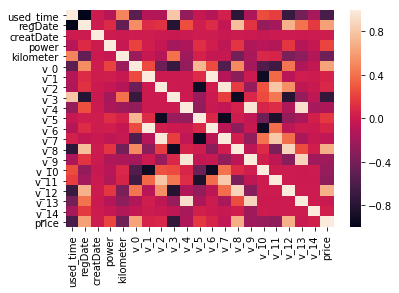

Train_data["regDate"] = ((Train_data["regDate"] / np.timedelta64(1, 'D'))/30).astype(int)而后, 开始分析其他的数值型特征。先分析数值特征和价格的相关性。

numeric_features = ["used_time","regDate", "creatDate", 'power', 'kilometer', 'v_0', 'v_1', 'v_2', 'v_3', 'v_4', 'v_5', 'v_6', 'v_7', 'v_8', 'v_9', 'v_10', 'v_11', 'v_12', 'v_13','v_14' ]

categorical_features = ['name', 'model', 'brand', 'bodyType', 'fuelType', 'gearbox', 'notRepairedDamage', 'regionCode']

numeric_features.append("price")

Train_data["used_time"] = Train_data["creatDate"] - Train_data["regDate"]

#添加一列使用时间作为新特征但是相关性里,有三个选项。

DataFrame.corr(method='pearson', min_periods=1)

method : {‘pearson’, ‘kendall’, ‘spearman’}

- pearson : standard correlation coefficient

- kendall : Kendall Tau correlation coefficient

- spearman : Spearman rank correlation

min_periods : int, optional

Minimum number of observations required per pair of columns to have a valid result. Currently only available for pearson and spearman correlation

1、pearson相关系数

price 1.000000

v_12 0.692823

v_8 0.685798

v_0 0.628397

power 0.219834

v_5 0.164317

v_2 0.085322

v_6 0.068970

v_1 0.060914

v_14 0.035911

v_13 -0.013993

v_7 -0.053024

v_4 -0.147085

v_9 -0.206205

v_10 -0.246175

v_11 -0.275320

kilometer -0.440519

v_3 -0.730946

Name: price, dtype: float64

2、spearman 相关系数

price 1.000000

v_0 0.873225

v_12 0.860065

v_8 0.836034

regDate 0.779260

v_2 0.597624

power 0.577343

v_6 0.423424

v_5 0.353681

v_14 0.189175

v_1 0.150472

v_13 0.052532

v_7 0.021379

creatDate 0.018517

v_4 -0.149911

v_9 -0.235606

kilometer -0.409778

v_11 -0.410023

v_10 -0.507179

used_time -0.779137

v_3 -0.925305

Name: price, dtype: float64 组合一下看看对比结果:

pd.concat(dict(pearson = df1, spearman = df2),axis=1)

pearson spearman

used_time -0.612050 -0.779137

regDate 0.612168 0.779260

creatDate 0.015538 0.018517

power 0.219834 0.577343

kilometer -0.440519 -0.409778

v_0 0.628397 0.873225

v_1 0.060914 0.150472

v_2 0.085322 0.597624

v_3 -0.730946 -0.925305

v_4 -0.147085 -0.149911

v_5 0.164317 0.353681

v_6 0.068970 0.423424

v_7 -0.053024 0.021379

v_8 0.685798 0.836034

v_9 -0.206205 -0.235606

v_10 -0.246175 -0.507179

v_11 -0.275320 -0.410023

v_12 0.692823 0.860065

v_13 -0.013993 0.052532

v_14 0.035911 0.189175从数据上来看,价格与使用时间的相关性比注册时间略低。

这两种相关系数,pearson主要是用来测试线性相关性的。而spearman则没有这个限制,它主要是对排序进行计算相关性。我的理解是可以衡量一部分的非线性相关性。因此在选择相关特征的时候,选择了spearman相关系数来判断。筛选出相关系数大于0.3的特征。并提取出来,使用SVR进行训练拟合。

拟合结果有待揭晓···因为程序到现在还没有跑出来结果

use_index = list(price_corr[price_corr.abs()>0.3].index)[0:]

use_index[:-1]

['used_time',

'regDate',

'power',

'kilometer',

'v_0',

'v_2',

'v_3',

'v_5',

'v_6',

'v_8',

'v_10',

'v_11',

'v_12']from sklearn.svm import SVR

data_train = Train_data[use_index[:-1]]

data_label = Train_data[use_index[-1]]

svr_model = GridSearchCV(SVR(), param_grid={"kernel": ("linear", 'rbf'), "C": np.logspace(-3, 3, 7), "gamma": np.logspace(-3, 3, 7)})

svr_model.fit(data_train, data_label)

下次再决定用网格之前我一定先跑一遍看看时间···跑了四天了结果还是没出来。我这暂停也舍不得,不暂停又尴尬。哭了

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言