本文探讨了在国足比赛中,通过量化交易模型分析下注策略的可行性。通过数学建模,得出最佳下注比例应遵循凯利公式,以实现风险与收益的平衡。在确保赢面(Pb - 1 + b)/b大于0时,可以考虑这种投资方式。

本文探讨了在国足比赛中,通过量化交易模型分析下注策略的可行性。通过数学建模,得出最佳下注比例应遵循凯利公式,以实现风险与收益的平衡。在确保赢面(Pb - 1 + b)/b大于0时,可以考虑这种投资方式。

最近在研究量化交易模型,对所有能持续挣钱的模型都挺感兴趣。今天看到亚洲杯国足0:3惨输伊朗队,不禁慨叹——又错过了一个亿啊!

因为之前看一个段子说,如果你有1万块钱,从2000年开始每次国足比赛时都拿出总量的一半押国足输,那么现在你应该财富自由了。

我们来看一下这个方案的可行性,说不定真能为我们找到一条发家致富之路也未可知啊!^_^

假设我们每次对(押国足输)的概率是P(0 <= P <=1 ), 那么我们每次下注的比例应该是多少呢?

- 1. 每次都以最大比例下注(即满仓下注)

当进行无数次实验时,即 n--> +oo时, lim (1-p) ^n = 0。 (^ n 表示n次方)

也就是说,无论你前面能赢多少次,早晚会输一次;只要输一次,就会倾家荡产! -_-!!!

这可真是个下下策!

所以量化交易的风控模型说的 “别把鸡蛋放到一个篮子里” 是有道理的。

- 2. 每次都以最小比例下注

最小下注应该是1元,损失了也不会心疼。但这样损失的是时间成本。国足不是每天都有比赛,这样一二十年下来,也挣不了几块钱,可见也不是个好主意。

而且,每次下注都是独立重复实验,一次下1块和一次下n个1块概率是一样的,还能加快不少速度; 但n也不能太大,否则导致风险太大不可控。

因此,应该有一个合适的比例,使得风险可控速度又最快。那么,这个合适的比例是多少呢?

- 3. 合适比例下注

设 我们有原始资金A0元。 每投资1元,成功的概率为P,若成功则赢利b元(赔率1:b,实际取回b+1元); 失败的概率为 1-P, 损失1元(即全部输光)。设下注比例为 f 。

那么,我们下注一次后的资金A1为:

(1) A1 = A0(1+ bf) (成功) 或

(2) A1 = A0(1 - f) (失败)

进行K+1 次下注后, 拥有的资金A (k+1) 为:

(1) A(k+1) = Ak (1+bf) (成功) 或

(2) A(k+1) = Ak(1 - f)

当下注N次(N是一个很大的数)后, 理论上成功NP次, 失败N(1-P)次,剩余的资金An为:

![]()

将A0移至等式左侧,并对两侧开N次方, 得

![]()

F(f)是理论上每次下注后资金的变化比率,是一个关于比例 f 的函数, 当f 使得F(f)的最得最大值时,总资金量An也将取得最大值。

欲求F(f)的最大值,先对F(f)两边取对数, 然后求导使得导数等于0, 即可得到最大值。

取对数:

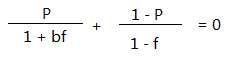

lnF(f) = Pln(1+bf) + (1-P)ln(1-f)

对f求导,使导数等于0

最终求得

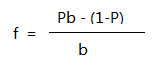

f 就是应当下注的资金比例。 这个公式叫做凯利公式,是赌博界圣经一般的存在。

其中 Pb - (1-P) 叫做赢面,

当 Pb - (1-P) > 0时, 说明游戏有盈利余地,可以参与;

当 Pb - (1-P) = 0时, 最好的结果不过是平手,不值得参与;

当 Pb - (1-P) < 0时, 赢面为负,参与的越多,输的越多,不能参与。

回过头来再看看国足的问题。 如果我们下注的时候 Pb - (1-P) > 0, 那么我们就有盈利的可能, 下注比例应为 (Pb - 1 + b)/b。

鉴于国足的水平,输球的概率很大,也就是我们赢的概率P很大,如果赢面条件满足,不妨也可以作为投资的一种渠道。如果你因此而发财了,麻烦你回来点个赞作为回报! ^_^

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言