本文深入探讨了会计基本假设的概念与特征,包括会计主体、持续经营、会计分期和货币计量假设。阐述了这些假设如何界定会计活动的时间、空间范围,以及它们在会计核算中的重要作用。

本文深入探讨了会计基本假设的概念与特征,包括会计主体、持续经营、会计分期和货币计量假设。阐述了这些假设如何界定会计活动的时间、空间范围,以及它们在会计核算中的重要作用。

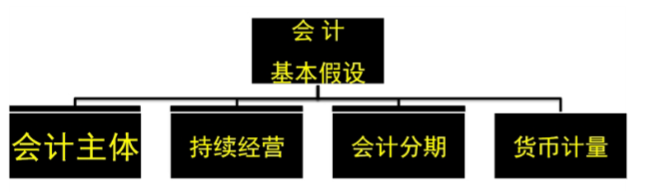

一、会计基本假设概念与特征

(一)会计基本假设概念

会计的基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。它是会计人员在长期的会计实践中逐步认识和总结后形成的,是进行会计活动的必要前提条件,是企业和有关单位设计和选择会计方法的重要依据。会计在其产生发展过程中,建立了较为科学的基本假设,这些基本假设主要有:会计主体假设、持续经营假设、会计分

期假设和货币计量假设。

(二)会计的基本假设特征

1.客观性。

2.难以正面证明。

3.独立性。

二、会计主体的概念及特征

(一)会计主题的概念

会计主体是指会计活动为之服务的特定单位或组织,它是对会计活动的空间范围所作的限定。

(二)会计主体的特征

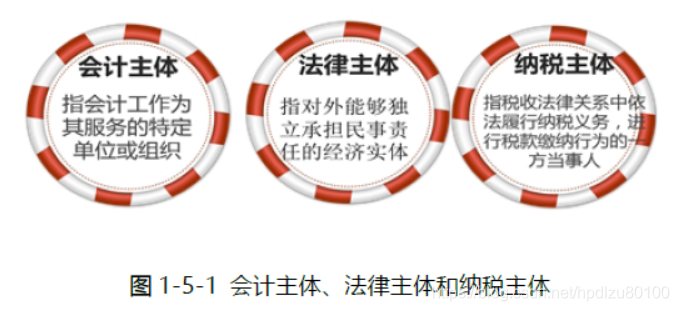

会计主体应是有能力拥有经济资源,承担经济义务,实行独立核算的特定单位或组织。为了正确地认识会计主体,有必要区分会计主体、法律主体和纳税主体。

图1-5-1 会计主体、法律主体和纳税主体

法律主体一般应是会计主体,但是会计主体并不一定是法律主体。

会计主体进行生产经营活动时,凡是符合税法纳税范围的,该会计主体作为纳税主体;如该会计主体所进行的经济活动不属纳税范围的,则该会计主体不是纳税主体。在多数情况下,会计主体是纳税主体。

三、持续经营假设的概念及作用

(一)持续经营假设的概念

持续经营是指企业在可以预见的将来,如果没有明显的证据,就应认为其不会面临破产和清算,而是持续不断地经营下去。持续经营假设是对会计主体活动的时间范围无限延续所作的限定。

(二)持续经营假设的作用

只有在持续经营的前提下,会计核算所使用的会计处理方法和程序才能保持稳定和一致。

持续经营假设不但界定了会计核算的时间范围,而且还是会计分期的前提。

四、会计分期假设的概念及作用

(一)会计分期假设的概念

会计分期是指将会计主体持续不断的经营活动划分为若干个相等的期间,分期提供有关财务状况与经营成果的会计信息。它是对会计主体活动的时间范围划分为若干期间的限定。

会计期间通常是一年,称为“会计年度”。会计年度可以与日历年度相一致,也可以不一致。此外,企业还需按季度、按月份编制会计报表,即把季度和月份也作为一种会计期间。

我国会计期间的起讫日期采用公历日期。即从每年1 月1 日开始只12 月31 日止

(二)会计分期假设的作用

会计分期假设对于会计核算十分必要,没有这一假设,会计上也就没有收入与费用的配比等概念及相关的处理方法。

五、货币计量假设的概念

(一)货币计量假设的概念

货币计量假设是指会计主体在会计核算过程中以货币作为计量单位,并假设币值不变。它是对会计计量手段和方法的限定。

(二)货币计量假设的作用

货币计量假设是以货币币值稳定为前提条件的,不具备这个条件,很难充分保证以货币为计量单位进行计量和报告的准确性和可靠性。

在我国,人民币是国家法定的货币,一般企业应以人民币作为记账本位币。

有外币收支的企业,也可以某种外币作为记账本位币,但这些企业在编制和提供财务报表时,应折合为人民币。对于境外企业,向国内报送会计报表时,也应当折合为人民币。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言