这部分其实挺有意思。

长期趋势消除法利用移动平均法来测定长期趋势,然后根据时间序列乘法模型来测定季节变动。

解答:

说明:

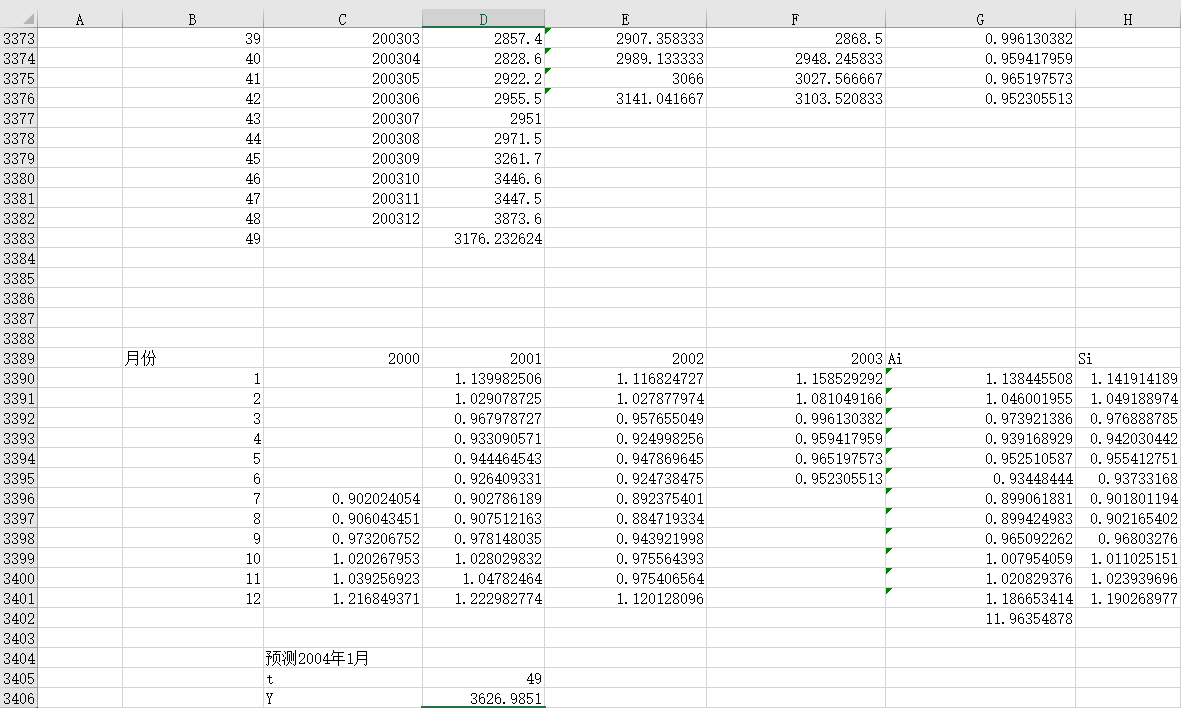

D3383为前面数据的一元线性回归的结果。(快捷方法:选中前面的所有实际值,将光标悬浮在选中区域的底部,等到出现+号时,按下鼠标左键并拖动光标至下一单元格,所得数据即为一元线性预测的值)。此结果即为长期趋势Tt,而t期的预测值Yt=Tt*Si(即预测值等于长期趋势乘以季节比率)。要注意这个“季节比率”,是剥离了长期趋势因素的一个比值。也就是说,季节和长期是相对立的两个概念。

6852

6852

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言