在期权交易中,时间是一个不可忽视的因素。对于期权的买方和卖方而言,时间的流逝具有截然不同的意义。

对于买方来说,时间就像是一个敌人。这是因为,随着时间的推进,期权的价值会逐渐减少。这就像我们购买了一份保险,保险期限越长,发生事故的概率就越高,因此保险金也就越贵。在期权交易中,这种随时间减少的价值被称为“时间价值”。

对于期权的卖方而言,时间却是一个密友。卖方就像是“保险公司”,他们收取了权利金(保险金)后,就承担了在期权到期时按约定价格买卖标的物的义务。而在其他条件不变的情况下,随着到期日的临近,卖方承担的风险实际上在逐渐降低。这是因为越接近到期日,期权行权的不确定性就越小。

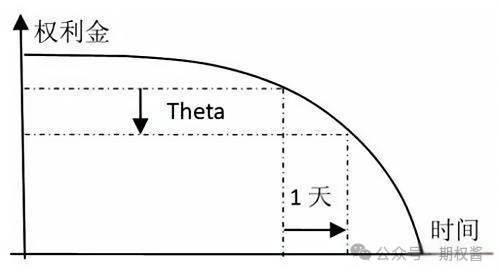

为了量化时间对期权价值的影响,我们引入了一个希腊字母Theta。Theta描述了单位时间变化对期权理论价值的影响。简单来说,Theta就是表示在其他条件不变的情况下,每过一天,期权价值会减少多少。

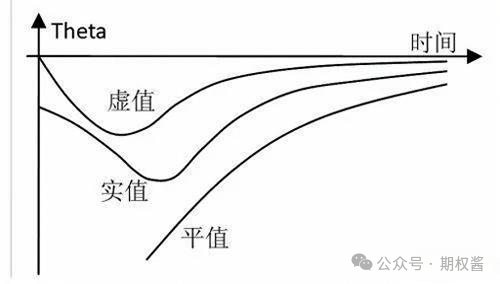

我们可以通过一个图表来直观地看到这种关系。假设标的物价格、波动率等因素都不变,我们可以看到,随着时间的推进,期权的权利金在逐渐下降,而且下降的速度在加快。这个速度就是Theta。特别是在期权接近平值(即行权价格接近标的物当前市场价格)时,时间价值的衰减速度最快。这是因为平值期权到期行权的不确定性最大,所以其时间价值也最大。

除了时间因素外,Theta还与另一个重要因素直接相关,那就是波动率。波动率越高,期权的Theta绝对值就越大,这意味着期权价值的衰减速度会更快。这也是为什么期权卖方总是希望在波动率高的时候卖出期权,因为这样他们可以更快地赚取时间价值。

举个例子来说,如果一个期权的隐含波动率为40%,那么在10天内,期权的时间价值可能会消耗32元。而如果隐含波动率降低到20%,那么同样的时间内,时间价值的消耗就会减少到大约15元。这足以看出波动率对于期权卖方赚取时间价值的重要性。

因此,作为期权的卖方,需要准确地计算出时间的收益,并密切关注市场波动率的变化。通过合理地利用这些因素,卖方可以在期权交易中获得更大的优势。

期权相关的知识、开户、个股询价、股指期货交易来源:期权酱

1030

1030

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言