期权合约就是一种代表某个资产(如股票、ETF、商品、股指等)的权利的合约。期权合约就是给你一个选择权,让你在未来某个时间点,可以用一个约定的价格买卖某个东西。这是一种风险管理工具也是一种套利工具,可以让你在不确定的市场环境中,通过支付一定的费用来锁定风险或潜在收益。

期权合约的要素有哪些?

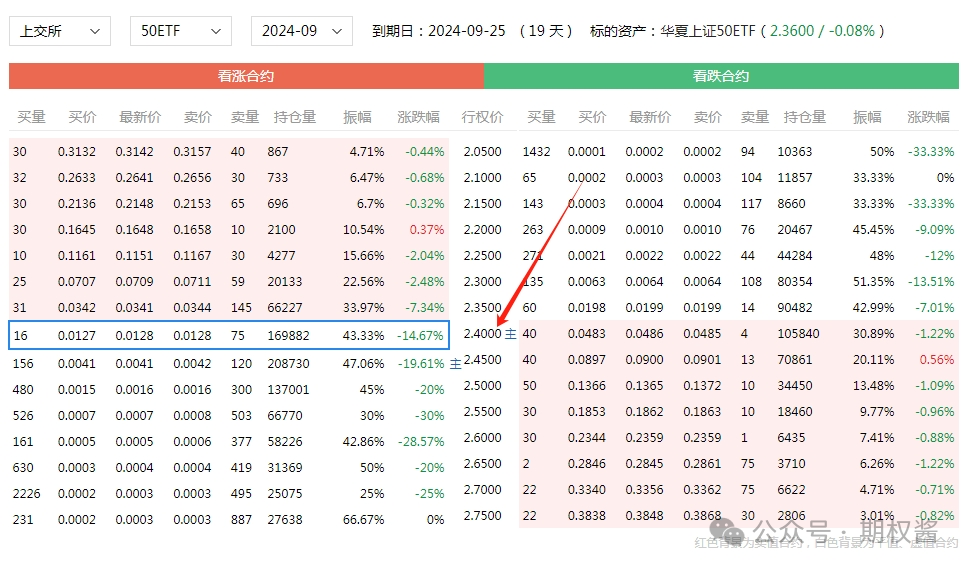

一个例子:50ETF购9月24000,价格128块钱。

50ETF:期权的标的,即上证50ETF购:表示是认购期权,“沽”则表示是认沽期权9月:表示到期月是9月,由于到期日是每个月的第四个星期三,查日历可以知道,行权日在2024年9月25日24000:表示行权价格是2.4块钱/份通过以上我们了解到了期权合约的大部分要素。

那么,买下这份期权就意味着你有权在行权日当天从卖方手中以每份2.4块钱买入10000份上证50ETF。这个10000份是另一个合约要素,叫做合约单位。上交所规定,目前50ETF期权的合约单位都是10000。

期权合约为什么行权日是选在周三?

答:因为50ETF行权交割需要承受两个交易日的价格波动,而且跨周末可能会有突发的利好或者利空等不稳定因素,所以上交所设定行权日在周三,那么周五早上开盘时,交割完成后的50ETF就可以买卖了。

期权合约分为实值、平值和虚值

这个概念大家可能不好理解。只需要记住:

如果马上行权,赚钱意味着合约是实值,不赚不亏是平值,亏钱意味着是虚值。

比如上面的50ETF购9月24000,当前标的价格是2.4块钱是平值,2.5是虚值,2.35是实值。是不是挺简单?

期权合约的内在价值和时间价值期权

合约的价值=内在价值+时间价值

内在价值就是买方立刻行权获得的收入

时间价值=期权合约的价值-内在价值

时间价值的特点:呈抛物线加速衰减,距离行权日越近,时间价值衰减越快

平值合约的内在价值和时间价值占比多少?虚值合约的内在价值和时间价值占比多少?

答:平时合约内在价值是0,所以时间价值最大;虚值合约的内在价值也是0,全部也都是时间价值。故同个月份同方向标的,虚值合约的时间价值比平值合约的时间价值要小。

期权价格的影响因素

期权价格最重要的三个影响因素是标的的资产价格、时间以及波动率。那么具体的因素为以下6个方面。

1.标的价格

2.时间

3.波动率

4.行权价格

5.无风险利率

6.股息率

1)标的价格越高,认购期权价值越高,认沽期权价值则越低这个好理解,比如购8月3000,如果50ETF价格为3块涨到3块3,认购3000意味着3块钱可以买到3块3的东西,期权价值肯定更高。

2)随着时间的衰减,越靠近行权日,认购和认沽的价值都会降低时间价值的衰减是对卖方权利和义务不对等的补偿,这个不管是认购和认沽都是一样的。

3)隐含波动率越高,认购和认沽的价值都会变高,反之则都会降低隐含波动率表示人们的预期,隐含波动率升高意味着期权变成实值或者深度实值的可能性更大,所以对于认购或者认沽来说都是正相关。

4)行权价格越高,则认购期权价值越低,而认沽价值则越高

如果你理解了第1)点,这个你肯定能理解,不多说。

5)无风险利率越高,则认购期权价格越高,而认沽期权价格越低

6)股息率越高,认购期权价值会变小,而认沽期权价值会变大

一般来说,如果在期权到期日前,上市公司对标的股票进行了分红,那么在除息日后,股票价格往往会下跌。那么在其他因素不变的情况下,就是标的价格变低了,那么又回到了第1)条。自己领会吧!

为什么无风险利率越高,则认购期权价格越高,而认沽期权价格越低?

答:无风险利率是指期权交易中的机会成本。我们来看一下买入看涨期权和买入标的资产的区别。如果买入了看涨期权,只要先付权利金以后付款就可以,而买入现货要马上付款。

也就是说相对于买入现货来说,买入看涨期权具有延迟付款的效果,那么利率越高对看涨期权的买方来说也就越有利,即随着利率的增加,看涨期权的价格随之增加。而买入看跌期权要比买出现货晚收到货款,所以看跌期权的价格随利率增加而减少。

1130

1130

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言