微软刚刚召开了2025财年第三季度财报电话会议,咱们这次搞点特别的,我把电话会议的精华内容和官方PPT结合起来,带大家抓住每一个重点!

准备好了吗?让我们一起走进微软的AI新时代!

我们按照:1财务摘要与亮点,2季度业务亮点,3各业务部门财务概览三个部分来进行观看。

财务摘要与亮点

整体成绩

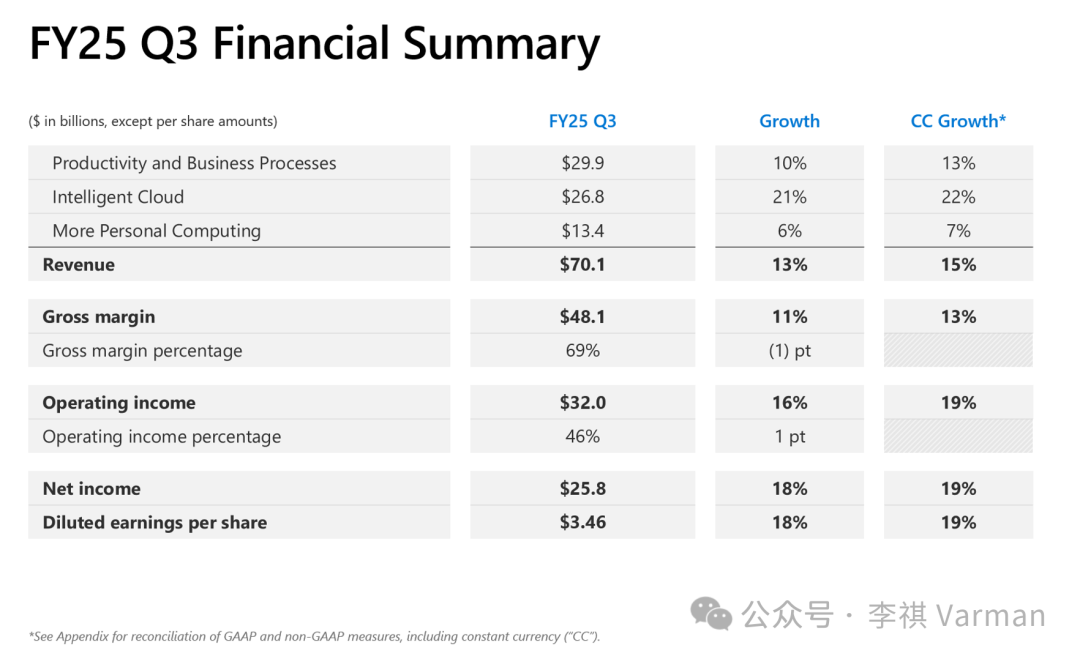

整体成绩单怎么样? 这一页就是微软的“成绩单汇总”,数字非常亮眼:

总收入:高达 701亿美元!比去年同期增长了13%(按固定汇率算,更是增长了15%)!

微软云收入:突破 424亿美元,同比增长20%(固定汇率下22%)。微软云现在可是微软的超级印钞机。

营业利润:320亿美元,同比增长16%(固定汇率下19%)。说明公司不仅卖得多,赚得也多。

每股赚多少钱 (EPS):3.46美元,同比增长18%(固定汇率下19%)。

电话会议里,微软的大佬们自己都说这是“创纪录的一个季度”,兴奋之情溢于言表。而且,AI业务的收入也超出了预期,看来AI这把火是真的烧起来了。

季度商业亮点

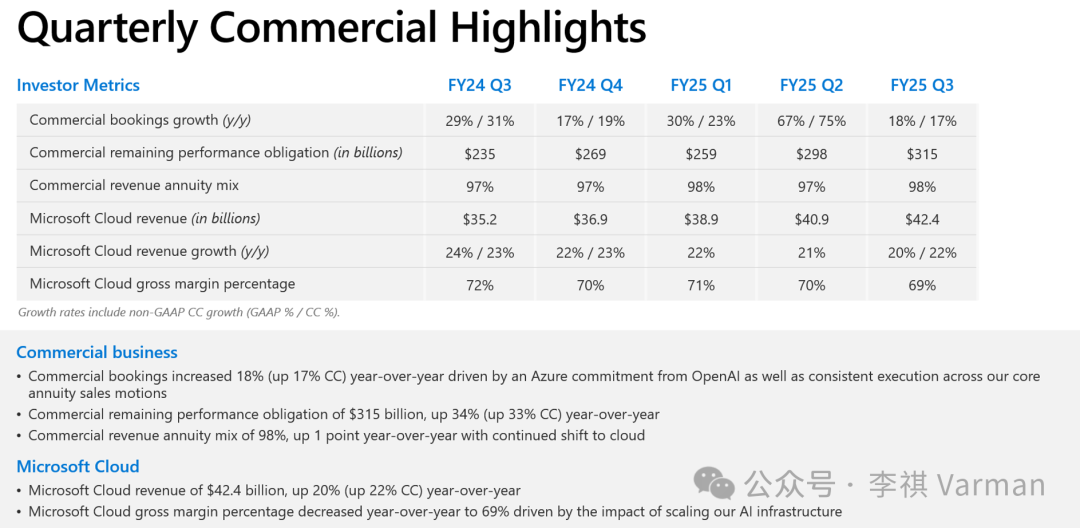

这一页聚焦在微软的“商业业务”和“微软云”这两个核心领域,用一堆关键指标来展示它们的健康状况和增长潜力。

商业预订额 (Commercial bookings):

同比增长了18% (固定汇率下17%)。

这是啥意思呢?“商业预订额”可以理解为微软跟企业客户新签的合同金额。这个数字增长,说明未来能转化成收入的“存粮”又多了。电话会议里提到,增长这么好,一方面是OpenAI(ChatGPT的母公司)跟微软Azure签了个大单,另一方面是微软的核心“包年包月”服务卖得好。

商业剩余履约价值 (Commercial remaining performance obligation, RPO):

高达 3150亿美元,同比增长34% (固定汇率下33%)!

这个“RPO”听起来很专业,其实就是微软已经签了合同、但还没完成服务、所以也还没收全款的钱。这个数字越大,说明公司未来收入的确定性越高。3150亿美元,这“余粮”够微软吃很久了!

商业营收年金组合 (Commercial revenue annuity mix):

达到了 98%,比去年同期还高了1个百分点。

“年金组合”指的是那些像订阅服务一样,能持续带来稳定收入的业务占比。这个比例高达98%,说明微软的商业收入绝大部分都是靠谱的、可持续的“细水长流”型收入,而不是“一锤子买卖”。这主要是因为越来越多的客户选择了云服务这种订阅模式。

微软云营收 (Microsoft Cloud revenue):

424亿美元,同比增长20% (固定汇率下22%)。这个数字咱们在前面整体财务摘要里也看到了,这里再次强调了云业务的“顶梁柱”地位。

微软云毛利率 (Microsoft Cloud gross margin percentage):

69%虽然比去年的72%略有下降,但依然是个非常高的利润率水平。电话会议里CFO艾米·胡德解释说,毛利率下降主要是因为微软在大力投资建设AI需要的基础设施(比如买更贵的GPU、建更多的数据中心),这些投入会暂时拉低一点利润率,但这是为了抓住AI的长远机会,是必要的“战略性投入”。

微软的商业客户基础非常稳固,未来的收入增长有保障,而且收入模式非常健康(订阅占比高!)。微软云作为核心引擎,虽然为了AI在大手笔投入,影响了一点点眼前的利润率,但营收增长依然强劲,为未来的AI爆发积蓄了巨大的能量。

FY25 Q3 其他财务亮点

这一页主要讲了一些其他的财务细节,帮我们了解微软的“花钱”和“赚钱”情况。

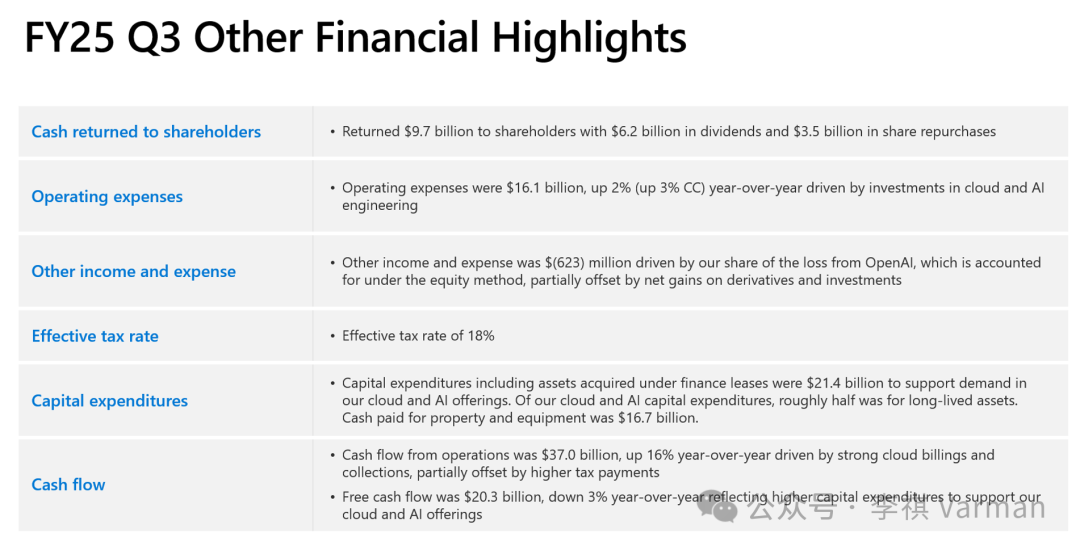

股东回报 (Cash returned to shareholders):

这个季度给股东们“发红包”发了 97亿美元!其中62亿是股息,35亿是股票回购。

运营费用 (Operating expenses):

161亿美元,按固定汇率算同比增长3%。

这主要是微软在云和AI工程方面的投入。公司在发展,费用增长也正常,只要能带来更大的回报就行。

其他收入和支出 (Other income and expense):

亏损了6.23亿美元。

电话会议里解释说,这主要是因为微软在OpenAI的投资按权益法入账产生了一些损失,不过好在通过一些衍生品和投资的收益部分抵消了。

有效税率 (Effective tax rate):

18%。这个数字对投资者计算净利润比较重要。

资本支出 (Capital expenditures):

包括融资租赁在内,这个季度花了 214亿美元!这可是一大笔钱。

这些钱主要花在哪儿了呢?电话会议里CFO艾米·胡德说,主要是为了满足市场对云和AI产品的巨大需求,投资建设数据中心、购买服务器(尤其是昂贵的GPU)等等。其中,大约一半是用于支持未来15年甚至更久变现的长期资产,比如土地和数据中心建筑。剩下的主要就是买服务器了。

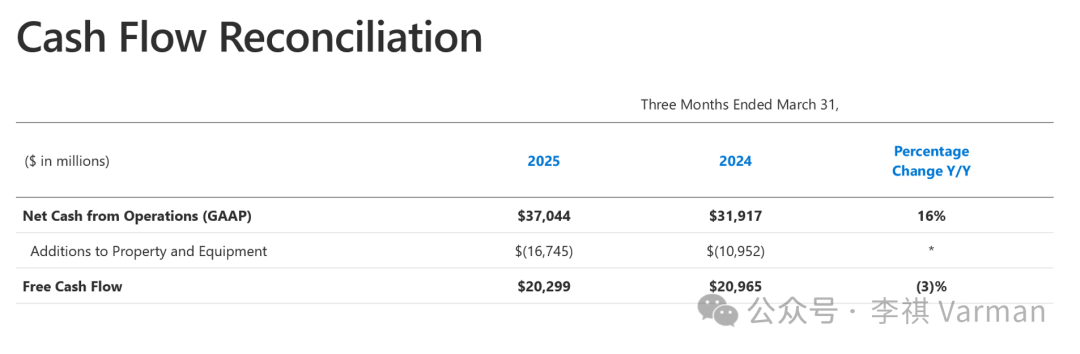

现金流 (Cash flow):

经营活动产生的现金流:高达 370亿美元,同比增长16%!这说明微软的主营业务“造血”能力非常强,能带来源源不断的现金。

自由现金流:203亿美元。这是公司在支付了运营和资本支出后,真正能自由支配的钱。虽然比去年同期降了3%,电话会议里解释说,这主要是因为要花更多的钱来支持云和AI的基础设施建设,以及交了更多的税。

微软一方面不吝啬给股东分红,另一方面也在为未来(特别是云和AI)进行大规模的战略性投资,比如大笔的资本支出。虽然花钱不少,但公司主营业务的现金创造能力依然非常强劲,这为微软持续投入AI研发和基础设施建设提供了坚实的“弹药库”。

各业务部门财务概览

微软庞大的业务分成了三大块,并展示了各自的“战绩亮点”。微软的三大业务板块都在稳步增长,而智能云(尤其是Azure和AI)是增长最迅猛的火车头。AI技术已经全面融入到Office、企业软件、操作系统、游戏、搜索等方方面面,成为了微软增长的核心驱动力。

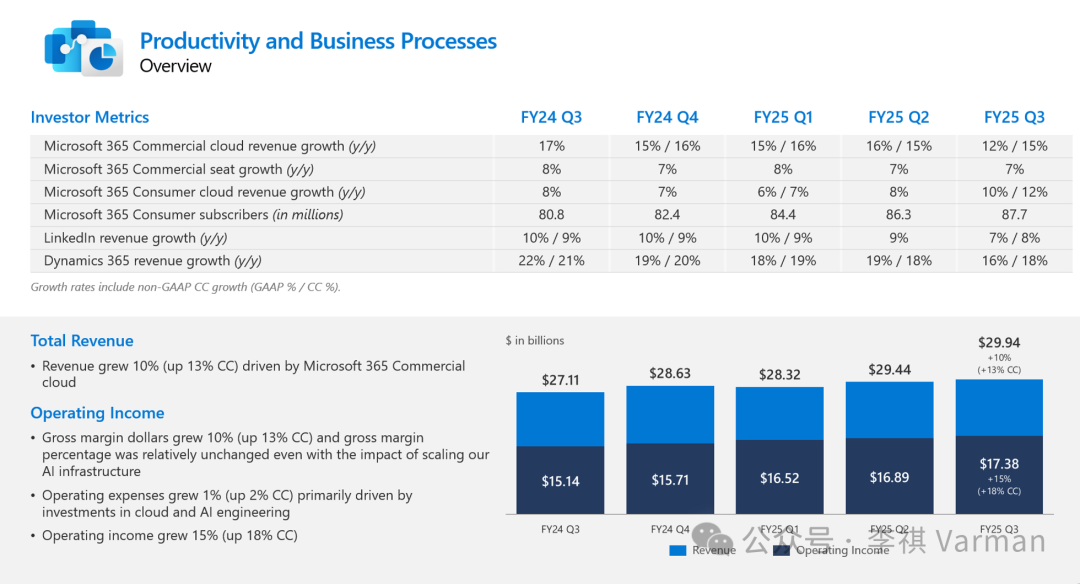

生产力和业务流程板块概览

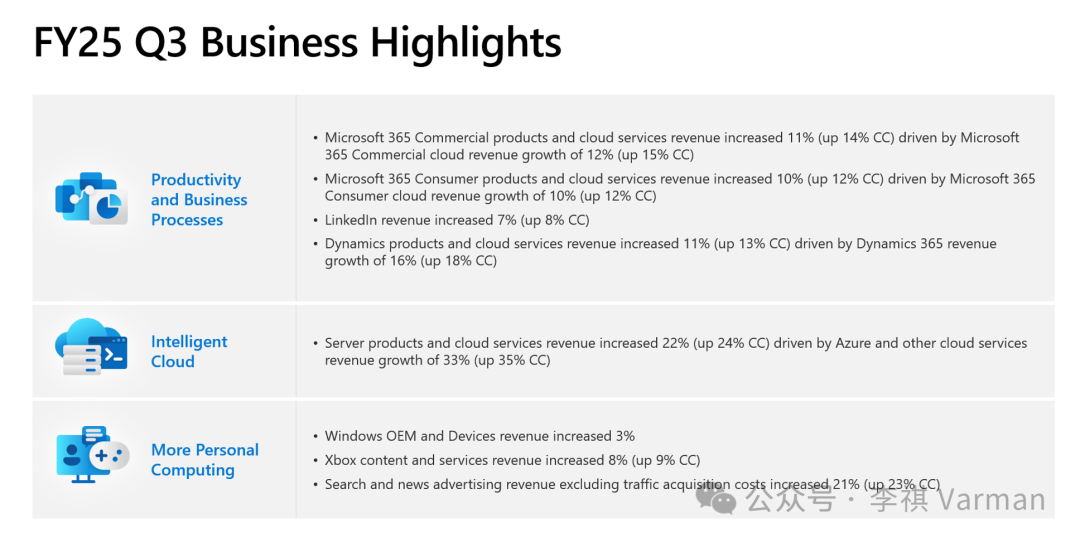

Office、领英这些业务怎么样?稳中有进! 这是微软三大业务板块的第一个,叫“生产力和业务流程”。我们平时用的Office办公软件、找工作用的领英、还有一些企业管理软件Dynamics 365都属于这个板块。

这个板块的总收入是 299亿美元,按固定汇率算,比去年同期增长了 13%,表现超出了预期。

营业利润也按固定汇率增长了18%。

电话会议里说,这个板块增长好,主要是靠领英、Office 365商业版和个人版的订阅。

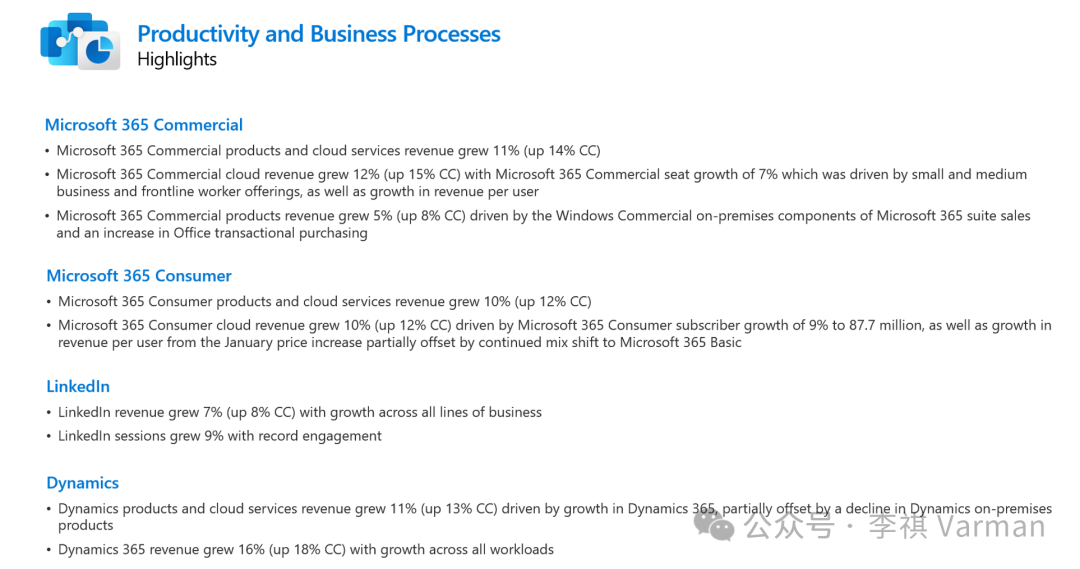

生产力和业务流程板块亮点

Office和领英的具体表现:

Office 365商业版云服务:按固定汇率收入增长 15%。付费的企业用户数超过4.3亿,同比增长7%。前面提到的M365 Copilot智能助手在这里立了大功。

Office 365个人版订阅数:增长了9%,达到了8770万。看来今年1月份涨价了,但大家还是愿意掏钱。

领英收入:按固定汇率增长 8%。虽然现在大环境找工作有点难,但领英的各项业务表现都还不错。

Dynamics 365收入:按固定汇率增长 18%。

这些数据和前面微软高管在业务亮点里提到的M365 Copilot用户增长、Dynamics 365抢占市场份额的情况是对得上的。

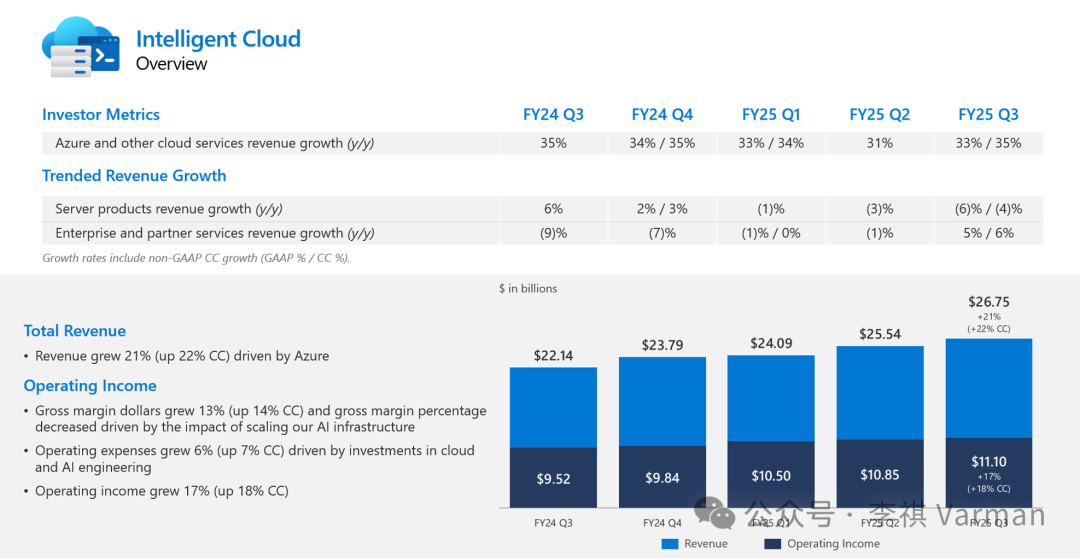

智能云板块概览

Azure所在的“智能云”:增长的发动机! 这是微软的第二大业务板块,也是目前最火的——“智能云”!大名鼎鼎的Azure云服务就在这里。

总收入 268亿美元,按固定汇率同比增长 22%,又是一个超预期的表现,主要功臣就是Azure。

营业利润按固定汇率增长了18%。

不过,因为要大力投入AI基础设施建设,这个板块的毛利率同比降了4个百分点。

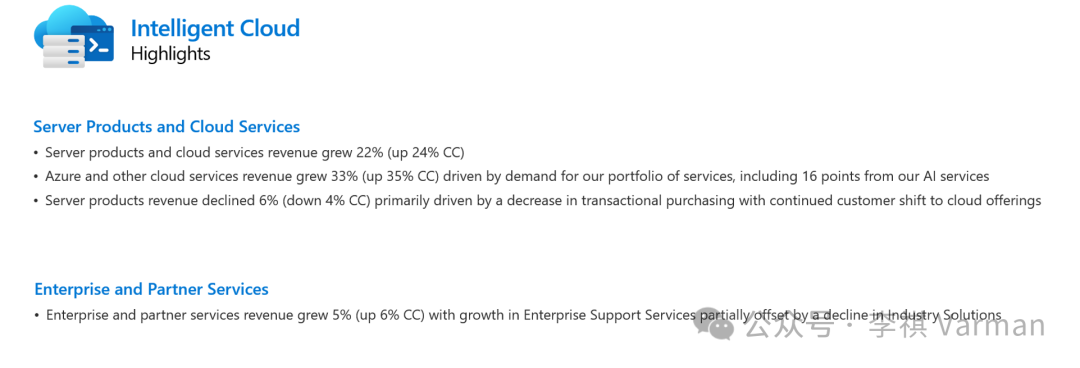

智能云板块亮点

智能云的核心看点:还得是Azure和AI!

Azure和其他云服务收入:增速简直吓人,按固定汇率高达 35%!其中,AI服务贡献了 16个百分点 的增长。

服务器产品收入:按固定汇率下降了 4%。这很正常,现在企业都把业务往云上搬,买传统服务器的自然就少了。

企业和合作伙伴服务收入:按固定汇率增长了 6%。

电话会议里解释说,Azure的非AI业务,因为大企业客户需求旺盛,增长也很快。而AI服务那边,是因为微软比预期更快地把服务能力准备好提供给客户了。

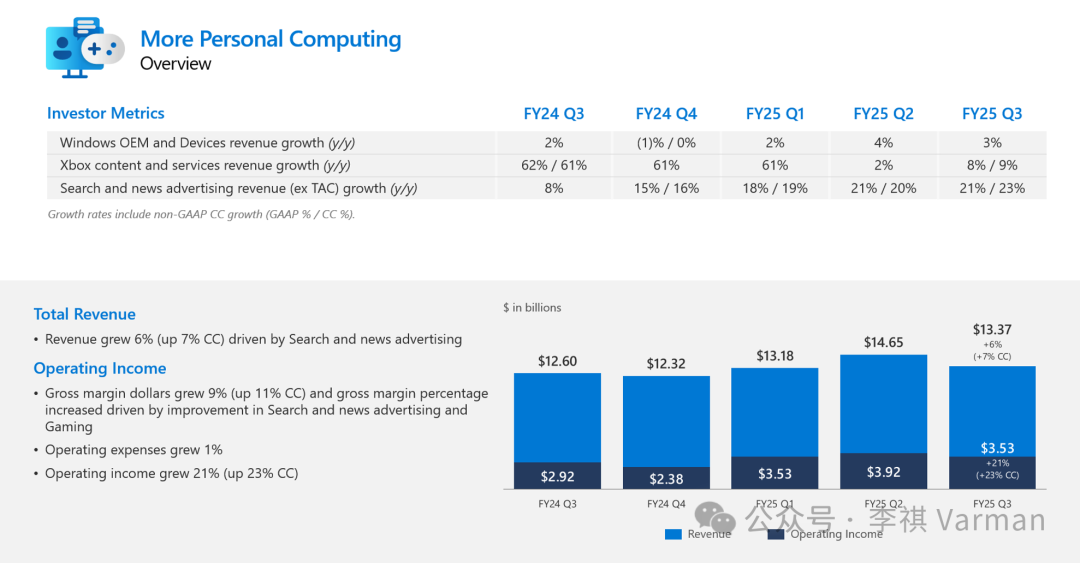

个人计算板块概览

Windows、游戏、广告业务怎么样?全面开花!

第三大业务板块是“更多个人计算”。这里面是我们更熟悉的Windows操作系统、Surface电脑这些硬件、Xbox游戏,还有Bing搜索和新闻广告。

总收入 134亿美元,按固定汇率同比增长 7%,旗下所有业务的表现都超出了预期。

营业利润按固定汇率增长了 23%!利润增长比收入增长快,说明这个板块的赚钱效率提高了。

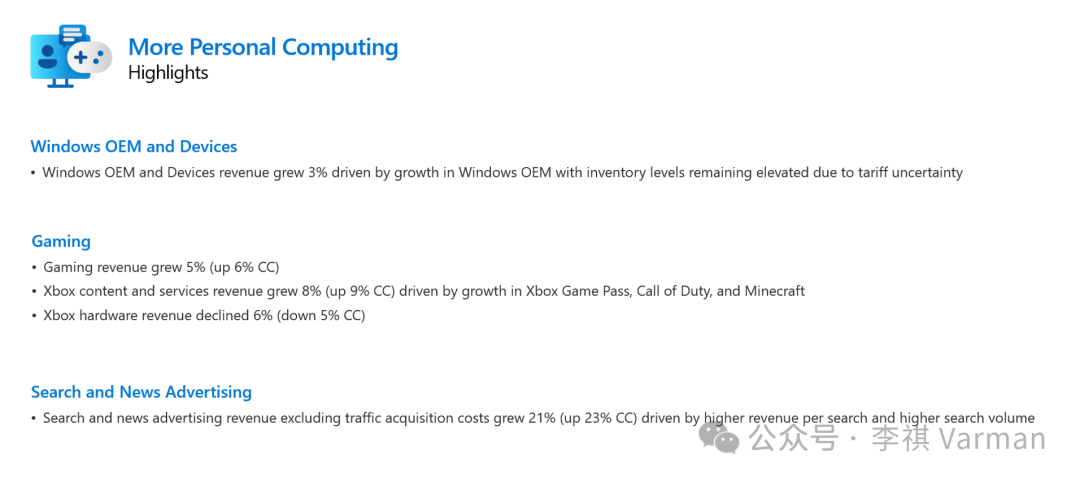

个人计算板块亮点

个人业务的具体亮点:

Windows OEM和设备收入:同比增长3% (GAAP)。电话会议里说,这跟一些不确定性因素导致电脑厂商的库存水平比较高有关系。

游戏收入:按固定汇率增长 6%。

Xbox内容和服务收入:按固定汇率增长 9%。PPT上写了,这主要是靠Xbox Game Pass游戏订阅、《使命召唤》和《我的世界》带动的。

Xbox游戏机硬件的收入按固定汇率算下降了5%。

搜索和新闻广告收入(刨掉给合作伙伴的分成后):按固定汇率大涨了 23%!这块业务表现非常好,主要是因为微软跟第三方的一些合作带来了更多人用,而且广告价格也上去了。

前面提到微软新推出的Copilot+ PC、PC Game Pass订阅火爆、还有《我的世界》电影大卖,都跟这个板块的业绩有关。

现金流

微软账上趴着多少钱? 公司的“现金流”,也就是公司有多少钱进账,多少钱花出去。

经营活动产生的净现金流 (Net Cash from Operations GAAP):高达 370亿美元,比去年同期增长了16%!这说明微软的主营业务非常能“生钱”。电话会议里说,这主要是因为云业务收钱给力,不过交的税也多了点。

自由现金流 (Free Cash Flow):这个季度有203亿美元。这是公司在付了各种运营开销和投资后,真正能自由支配的钱,是衡量公司财务状况好不好的一个重要指标。

总结

相信大家对微软最近在干啥、未来想干啥,都有了个大概的轮廓。简单来说,微软这份2025财年第三季度的财报,就讲了这么几个核心意思:

AI!AI!还是AI!

这是最重要的信号!AI不再是科幻片里的概念,而是微软现在和未来发展的绝对核心。从你用的Office,到企业跑的各种复杂系统,再到你玩的游戏、刷的新闻,微软都想用AI给你“升个级”。

微软云(特别是Azure)因为AI的需求,增长得跟坐了火箭似的。

“云”依旧是中流砥柱,而且越来越“智能”:

微软云的收入(424亿美元)又破纪录了,占了公司总收入的大头。这说明越来越多的企业和个人,都把自己的数据和业务往微软的“云”上搬。

更重要的是,这个“云”不再仅仅是存东西、跑程序的地方,它正在变成一个超级智能的“AI大脑”,提供各种AI服务和能力。

Copilot智能助手家族全面“入侵”:

不管是帮你写代码的GitHub Copilot,还是Office全家桶里的M365 Copilot,或者是让企业自己定制AI小助手的Copilot Studio,用户数和使用率都在蹭蹭往上涨。微软的目标很明确:让你工作、生活的方方面面,都有Copilot的身影。这块未来的商业潜力巨大。

各项业务多点开花,AI赋能效果显著:

不仅云和AI业务本身火爆,微软传统的Office、企业管理软件(Dynamics 365)、职场社交(领英)、Windows操作系统,甚至游戏和广告业务,都在AI的加持下焕发了新的活力,增长都还不错。

为AI“砸钱”不手软,着眼长远未来:

微软这个季度花了214亿美元搞“基建”,大部分都投到AI和云计算需要的数据中心、服务器上了。

虽然短期内这么大的投入可能会让利润率看起来没那么“极致”,但微软的算盘打得很清楚:这是为了抓住AI这个百年一遇的大机会,是“战略性投入”,为了未来的持续爆发,现在必须“下血本”。

“家底”厚实,未来可期:

微软的整体营收、利润都超出了预期,手上的现金流也非常充裕。这让他们有足够的“弹药”去支持AI的研发和扩张。

企业客户的合同签了一大堆,未来的收入有保障。而且大部分收入都是订阅式的,非常稳定。

总而言之,微软这份财报传递出的信息非常清晰:

微软已经把宝押在了AI上,而且目前来看,这步棋走得很成功。

“云+AI”是微软增长的双引擎,马力强劲。

微软正在不惜血本地投入,构建AI时代的“水电煤”基础设施。

对于我们普通人来说,这意味着未来可能会有更多更智能、更便捷的微软产品和服务出现在我们的生活和工作中。对于整个科技行业来说,微软在AI领域的狂飙突进,无疑会加速整个行业的变革。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言