🎓作者简介:科技自媒体优质创作者

🌐个人主页:莱歌数字-CSDN博客

💌公众号:莱歌数字

📱个人微信:yanshanYH

211、985硕士,职场15年+

从事结构设计、热设计、售前、产品设计、项目管理等工作,涉足消费电子、新能源、医疗设备、制药信息化、核工业等领域

涵盖新能源车载与非车载系统、医疗设备软硬件、智能工厂等业务,带领团队进行多个0-1的产品开发,并推广到多个企业客户现场落地实施。

专题课程

每日篇行业发展资讯,让大家更及时了解外面的世界。

更多资讯,请关注B站/公众号【莱歌数字】,有视频教程~~

我国经济社会发展全面绿色转型的顶层设计文件出炉。中共中央、国务院印发的《关于加快经济社会发展全面绿色转型的意见》(以下简称《意见》)8月11日发布,这是国家层面首次对全面绿色转型进行系统部署,涵盖了区域发展、产业结构、能源、交通运输、城乡建设等不同领域。

针对不同领域,《意见》还提出了量化工作目标:到2030年,节能环保产业规模达到15万亿元左右;非化石能源消费比重提高到25%左右,抽水蓄能装机容量超过1.2亿千瓦;营运交通工具单位换算周转量碳排放强度比2020年下降9.5%左右;大宗固体废弃物年利用量达到45亿吨左右,主要资源产出率比2020年提高45%左右等。

目前,对于大众比较熟知的应该就是新能源汽车,随着电池管理等技术发展,在此方向的贡献比重越来越大。

并且从从更长远的周期看,电动车完全替代燃油车也存在一定的可能,各个国家在电动车发展之初就在计划禁售燃油车,尤其欧洲各国对环保非常重视,碳排放政策是短期降低油耗,促进电动车发展的良好政策,而酝酿的长期禁油计划则意味着电动车需要完全取代燃油车。

欧洲主要国家禁售燃油车时间表

传统车企心照不宣地将 2020 年作为战略转型元年,体现出对电动化趋势的认可和积极跟进。传统车企庞大资金和车型规划为新能源汽车产业链赋予广阔的长期成长空间,结合传统车企多年技术底蕴,预计在未来的黄金 10 年里,有望成为新能源汽车市场的主力军。

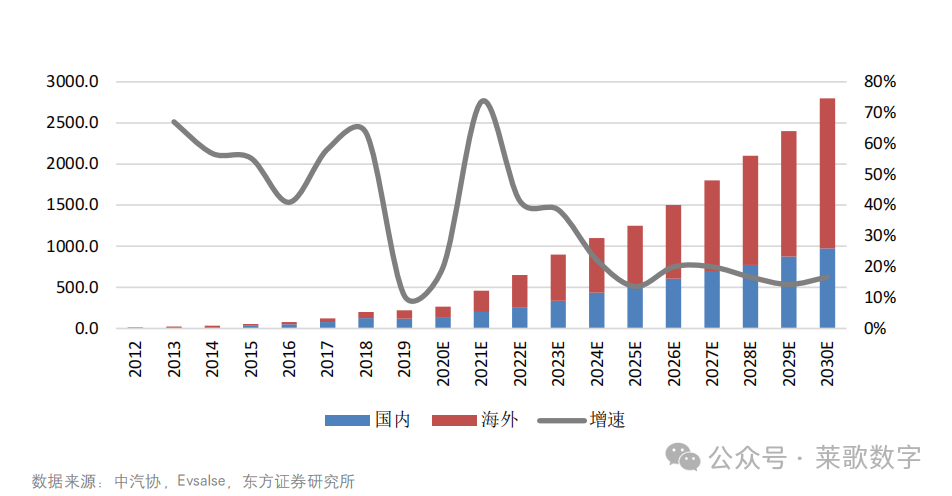

从远期来看,我们认为 2025 年我国新能源汽车 25%的渗透率目前大概率能够实现,届时新能源汽车产销规模有望达到 530 万辆,是 2019 年 120 万辆的 4.5 倍,2030 年实现 1000 万辆产销规模。

从全球来看,我们预计 2025 年新能源汽车有望实现 1250 万辆产销规模,是 2019 年 220 万辆的5.7 倍,2030 年实现 2800 万辆规模,未来 10 年复合增长率高达 26.6%。

2020-2030 年全球新能源汽车销量规模预测(单位:万辆)

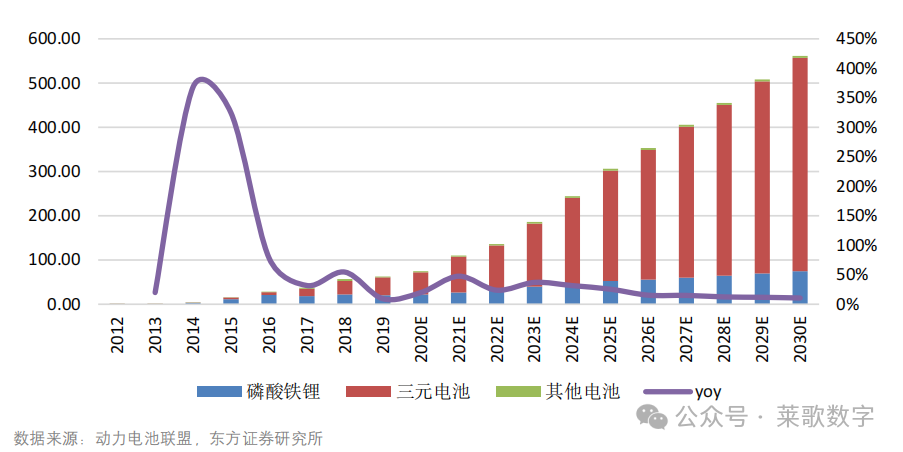

新能源汽车蓬勃发展带动电池装机规模迅速攀升,全球动力电池远期装机量超过 1500GWh。

当前主流车型续航已经进入600公里,预计 2025 年,主流续航里程将达到 800 公里,乘用车单车带电量将提升 20%,从而带动动力电池装机规模达到306GWh,2030 年进一步达到 560GWh,和当前装机规模相比,具有 9 倍增长空间。

2020-2030 年我国动力电池装机规模预测

那么让我们来看看动力电池的市场情况、发展前景有哪些因素在决定或推动。

有研究报告指出,电池企业的产品品质、产能规模和生产成本构成了正反馈闭环,行业具备极为突出的马太效应,国内龙头电池厂对内凭借品质优势获取大量份额,更高的良率和直通率使其成本大幅领先同行,对外尽管在技术上不占优势,但凭借成本更低的供应链也能获得明显的成本优势,从而成长为全球性的龙头企业。

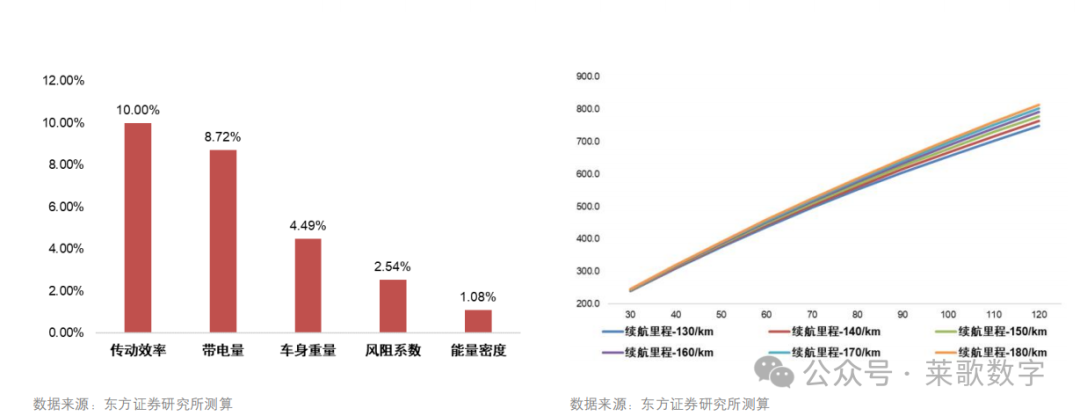

在构建模型测算续航里程的影响因素中发现对电动车续航里程影响弹性较大的变量依次是电机传动效率、带电量、车身重量、风阻系数和能量密度。假设其他参数不变,仅调整带电量和能量密度发现,在带电量低于 100kWh 时,可以认为汽车续航里程与带电量呈线性关系。

表明电动车的性能主要取决于车辆设计和电池系统容量,此前市场普遍关注的质量能量密度对整车性能影响不大。从提高电动车性能出发,车企对动力电池的需求可以收敛到体积能量密度和成本两大特性,其中成本对电动化前景影响更大,要实现性价比的超越电池成本需下降 30-40%。

主要参数变化 10%导致的续航里程弹性统计

带电量较低时续航里程与电池容量呈近似线性关系

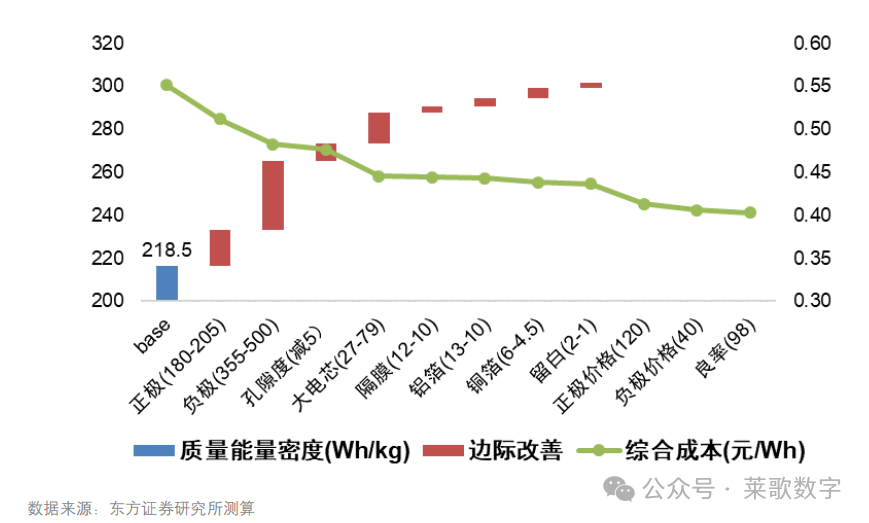

电池降本是多路径综合作用的结果,技术是核心因素。电芯成本中原材料成本占 8 成,非活性物质比例较大。在三元体系中,活性物质成本占比与最终电芯的能量密度成正比,由此可见,在有限的空间内放入更多活性物质(正负极粉料)是提高能量密度,降低单位电池成本的重要手段。

能量密度提升有如下路径:一是采用高比容量的活性材料,即正极高镍化和负极用硅碳材料;二是优化工艺提高活性材料的重量占比,包括提升面密度、压实密度、卷绕叠片、降低铜箔、铝箔、隔膜等材料的厚度;三是提高电芯尺寸,挖掘规模效应。此外,在系统层面上还可以改进成组技术,降低模组、PACK 等封装成本。

在材料方面,正极高镍化是必选之路,一方面降低钴资源的用量,减轻上游资源价格波动带来的影响;另一方面可以有效提升能量密度,降低电池单位 Wh 成本。

在工艺优化方面,提升电芯的空间利用率是核心,通过使用叠片工艺,减少非活性材料的体积占比,以及使用大电芯等方式,可以有效改善电芯的体积能量密度,降低单位瓦时成本。我们测算采用叠片工艺可使得能量密度提高 12%,电芯每 Wh 物料成本下降近 10%。目前主流电池厂中,除了 LG一直采用叠片和软包路线之外,CATL、比亚迪也纷纷布局该路线,比亚迪刀片铁锂电池已经开始用于汉 EV 车型上面。三星 SDI 于近日宣布在匈牙利的新产线将采用叠片工艺,我们预计未来几年内叠片有望取代卷绕成为电芯的主流生产工艺。

锂电池生产打破了一般制造业品质—成本—生产效率的不可能三角,反而通过提升品质,降低了质量损失,并且缩短生产周期,最终降低了整体的生产成本,更高的品质进一步促进了市场份额的提升,从而强化了成本优势。

降本措施达到理想状态可推动电芯成本下降近 30%

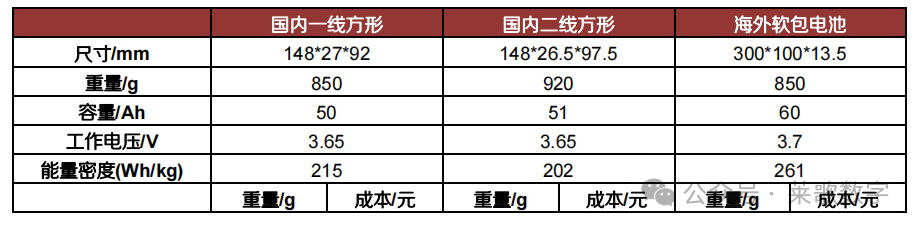

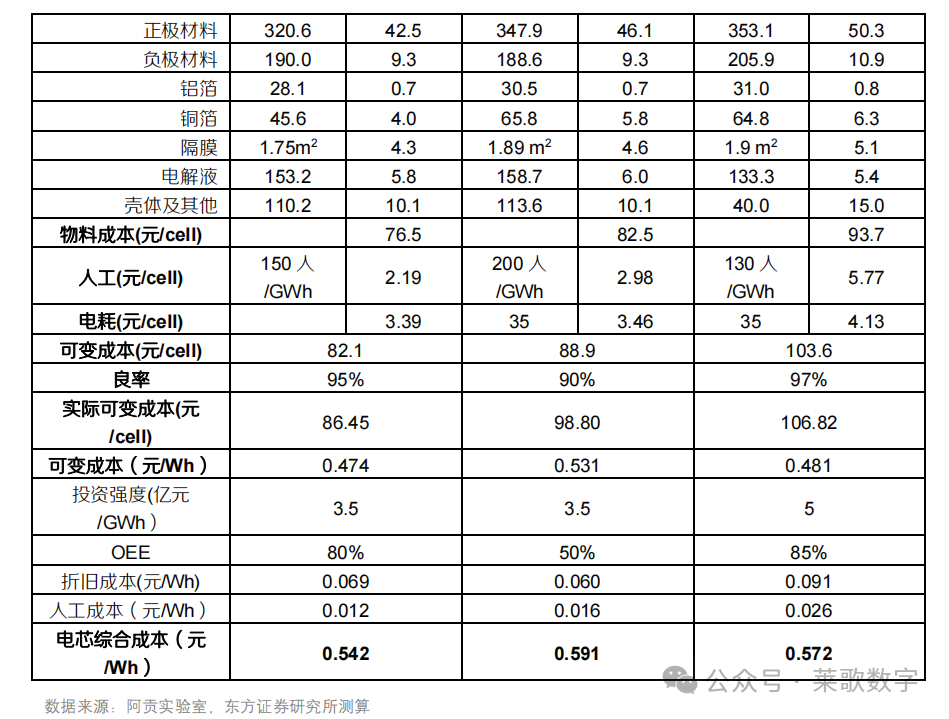

国内外电池企业电芯成本预测拆分

三类电池企业成本项拆分(元/Wh)

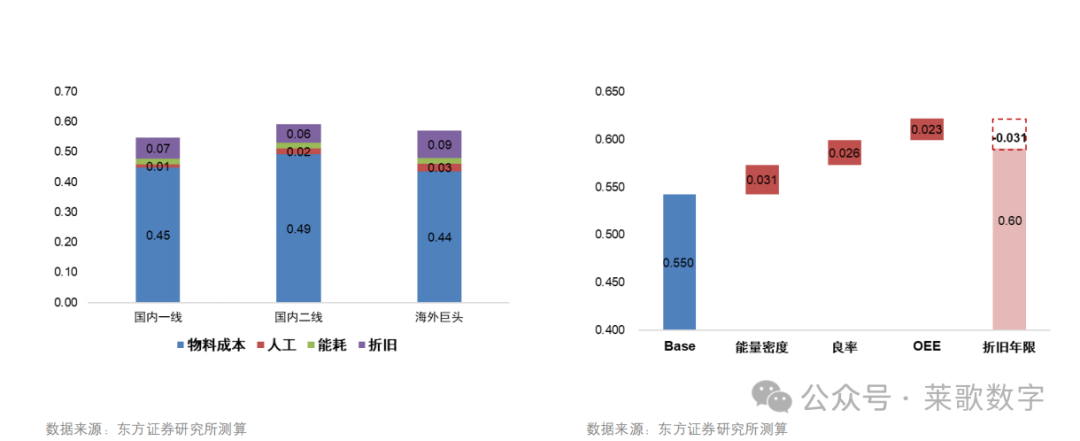

国内一二线电池企业成本差异解析(元/Wh)

从图上可以看出,主要的成本在于物料成本,之前我们有篇文章也提到关于马斯克在产品版本迭代时,对于成本的管控原则,而且推出了“白痴指数”来判断,成本是否控制在合理范围。

白痴指数:零部件的总成本与其原材料成本的比值。

478

478

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言