这篇博客介绍了催收的基本概念和意义,包括催收对个人、企业和社会的影响。在催收实务部分,讨论了催收的核心策略,如确认还款能力、坚持合理手段,并列举了多种催收方式。最后,强调了一个好的催收系统应具备的特性,如智能化管理、策略化催收等。

这篇博客介绍了催收的基本概念和意义,包括催收对个人、企业和社会的影响。在催收实务部分,讨论了催收的核心策略,如确认还款能力、坚持合理手段,并列举了多种催收方式。最后,强调了一个好的催收系统应具备的特性,如智能化管理、策略化催收等。

一、催收常识

1.1、催收定义

行使债权人的权力,采用合法催缴手段,收回债务人的欠款,完成相关指标

1.2、催收的意义

对个人:

- 催收是对逾期欠款人的一次信用普及和再教育。

- 挽救个人信用,避免逾期时间过长带来的资金损失和信用损失

- 避免未来可能带来的法律责任

对企业:

- 逾期账额太高不利于公司健康成长

- 逾期过高导致公司的催收成本增加

- 坏账增加导致公司利润减少

- 间接鼓励客户习惯性延期还款,甚至恶意拖欠不还

对社会:

- 解决逾期欠款的清缴

- 降低金融机构不良资产和指标,释放更多的资金用于国民经济建设

- 维护正常存贷关系和金融秩序

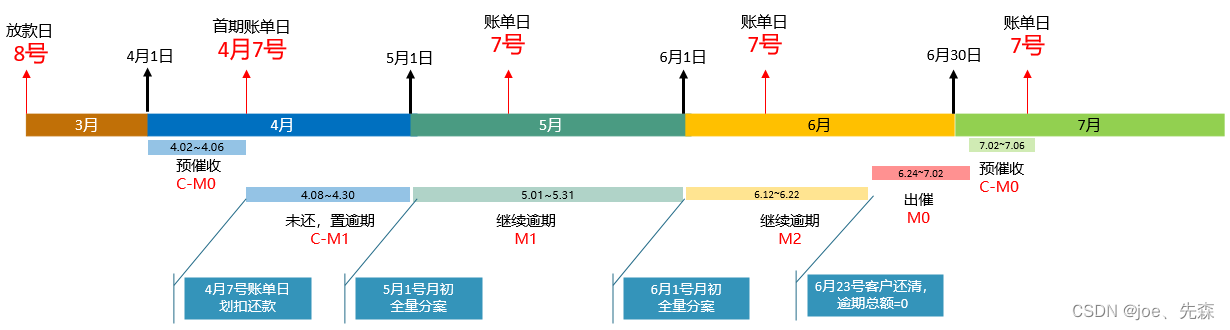

1.3、催收账龄滚动

1.4、国际通用资产风险5大类

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言