本文档详细介绍了企业股票特质收益率数据,涵盖1996年至2022年的A股,使用工具变量法处理内生性问题。涉及指标包括市场风险溢价、动量因子等,以及不同版本的数据处理方法和行业分类。样本选择严格,提供了计算代码和数据下载链接。

本文档详细介绍了企业股票特质收益率数据,涵盖1996年至2022年的A股,使用工具变量法处理内生性问题。涉及指标包括市场风险溢价、动量因子等,以及不同版本的数据处理方法和行业分类。样本选择严格,提供了计算代码和数据下载链接。

01、数据介绍

股票特质收益率是指投资者购买股票所获得的收益总额与原始投资额的比率。这个指标反映的是股票的收益水平,是投资者购买股票或债券最关心的收益大小。

本数据包含:原始数据、do文档计算代码、参考文献、最终数据处理后的stata文件。

数据名称:企业股票特质收益率

数据年份:1996-2022年

计算说明

为了克服反射性问题和识别性问题可能带来的偏误,此部分借鉴Leary和Roberts(2014)在企业行业同群效应测度中为解决内生性问题而运用的工具变量法,即构建一个工具变量。

数据说明

样本选择:全部A股1996-2022年数据(初始数据是从1990年开始,经过处理后的数据起点为1996年)

对最终结果进行了1%和99%分位数的缩尾处理

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

最终数据分为两个版本:

版本1:仅做了上述剔除处理,文件名为“计算结果”

版本2:在做了上述剔除处理的基础之上,同时剔除了金融行业的样本和当年年末被ST、*ST或PT的上市公司,文件名为“计算结果剔除版本”

02、相关数据及指标

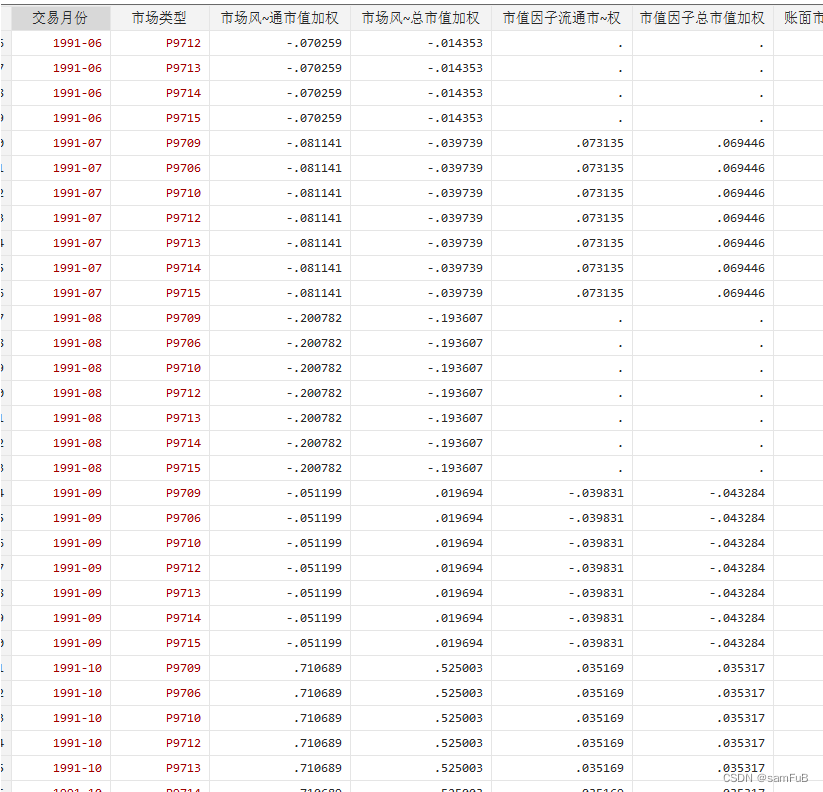

交易月份、市场类型、市场风险溢价因子流通市值加权、市场风险溢价因子总市值加权、市值因子流通市值加权、市值因子总市值加权、账面市值比因子流通市值加权、账面市值比因子总市值加权、动量因子流通市值加权、动量因子总市值加权、动量因子等权、年度股票特质收益率、无风险利率基准、无风险利率、日度化无风险利率、周度无风险利率、月度无风险利率等等

03、样例数据

04、包含内容

05、全部内容下载链接:https://download.csdn.net/download/li514006030/89254047

145

145

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言