数字人民币在XX银行的应用与实践

2023年3月

摘要

随着数字人民币发行和落地工作正在加速推进,数字人民币的使用,一方面有助于降低跨境支付结算成本,提高贸易结算效率,防范金融风险,促进货币监管透明化和增强货币政策灵活性;另一方面重构商业银行的账户体系、支付业务、现金业务、跨境结算业务以及反洗钱业务等,对商业银行发展战略、业务模式、盈利能力和运营管理带来新的挑战。因此,XX银行梳理数字人民币的定义与目标、设计特性、运营体系、数字人民币钱包设计等,聚焦数字人民币应用对中小银行现有体系的影响,建立与运营机构、城银清等长期合作机制,建设数字人民币能力输出平台,构建全面完善的钱包功能,探索有效合理的应用解决方案,打造创新的生态场景,为数字人民币在XX银行的应用与实践提供了有效的解决方案,最后对数字人民币在中小银行的应用前景进行了展望。

关键字:数字人民币代收、数字人民币代付、风险控制、对账与清算

目录

一、数字人民币的认识与解读 1

(一)数字人民币概念的核心要义 5

- 数字人民币定义的理解 5

2.数字人民币特性的理解 6

(二)数字人民币运营的本质特性 7

(三)数字人民币钱包的关键价值 8

二、数字人民币对中小商业银行的影响 10

(一)谋篇:当前中小商业银行面临的问题 10

1、日常现金管理和自助设备成本高 10

2、客户流量痛失和用户授信评级依赖现状 10

3、反洗钱精准识别和跨机构数据断流痛点 11

(二)驱动:中小商业银行迎来发展新机遇 12

1、降低实体运营成本,加速渠道转型 12

2、提高反洗钱精准度,提升数字化运营 12

3、重塑支付市场格局,可成为C端流量入口 13

4、丰富贷款判断的维度和准确性 14

5、促进跨境支付能力 14

(三)至臻:中小商业银行面临新挑战 14

1、资金增长面临新难点 14

2、信用货币创造能力面临降低风险 15

3、金融服务面临创新要求 16

4、风险防控面临新考验 17

三、数字人民币在XX银行的应用实践 17

(一)基:建立与运营机构等长期合作机制 17

(二)行:形成能力输出的创新平台 18 - 数字人民币业务平台 18

- 商户数字人民币收单 19

- 智能合约平台 20

(三)规:构建全面完善的钱包功能 20

(四)术:探索有效合理的运行模式 21 - 线上线下渠道优化升级 21

- 数字人民币对账与清算 22

- 数字人民币风险控制 29

(五)融:打造创新的生态场景 32 - 数字人民币支付 32

- 数字人民币代收 34

- 数字人民币代发 36

四、数字人民币在中小商业银行的前景展望 38

(一)以支付创新升级,提升数字人民币普惠性和建设生态场景 39

(二)以数字人民币知识教育普及,促进数字人民币流通 39

(三)以强化风险防控能力,应对数字人民币运营风险 40

一、数字人民币的认识与解读

(一)数字人民币概念的核心要义

- 数字人民币定义的理解

数字人民币是人民银行发行的数字形式的法定货币,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性。其定义核心是:

(1)数字人民币是央行发行的法定货币。一是数字人民币具备货币的价值尺度、交易媒介、价值贮藏等基本功能,与实物人民币一样是法定货币。二是数字人民币是法定货币的数字形式。数字人民币发行、流通管理机制与实物人民币一致,但以数字形式实现价值转移。三是数字人民币是央行对公众的负债,以国家信用为支撑,具有法偿性。

(2) 数字人民币采取中心化管理、双层运营。数字人民币发行权属于国家,在发行数字人民币时,先由央行将数字人民币发放到商业银行,同时等额扣减商业银行100%的存款准备金,再由商业银行将数字人民币兑换给公众;该模式与我国现有的货币投放体系和二元账户结构保持一致,由商业银行及相关机构为社会公众提供数字人民币的流通服务,在该模式下商业银行仍具有重要的市场地位。

(3)数字人民币主要定位于现金类支付凭证(M0)。数字人民币和指定运营机构的电子账户资金具有通用性,共同构成现金类支付工具。。

(4)数字人民币是一种零售型央行数字货币, 充分满足公众日常支付需要,进一步提高零售支付系统效能,降低全社会零售支付成本。

2.数字人民币特性的理解

数字人民币设计兼顾实物人民币和电子支付工具的优势,既具有实物人民币的支付即结算、匿名性等特点,又具有电子支付工具成本低、便携性强、效率高、不易伪造等特点。

(1) 兼具账户和价值特征。数字人民币兼容基于账户(account-based)、基于准账户(quasi-account-based)和基于价值(value-based)等三种方式,采用可变面额设计,以加密币串形式实现价值转移。

(2)不计付利息。数字人民币定位于M0,与同属M0范畴的实物人民币一致,不对其计付利息。

(3)低成本。与实物人民币管理方式一致,人民银行不向指定运营机构收取兑换流通服务费用,指定运营机构也不向个人客户收取数字人民币的兑出、兑回服务费。

(4) 支付即结算。从结算最终性的角度看,数字人民币与银行账户松耦合,基于数字人民币钱包进行资金转移,可实现支付即结算。

(5)匿名性(可控匿名)。数字人民币遵循“小额匿名、大额依法可溯”的原则,高度重视个人信息与隐私保护,充分考虑现有电子支付体系下业务风险特征及信息处理逻辑,满足公众对小额匿名支付服务需求。

(6)安全性。数字人民币综合使用数字证书体系、数字签名、安全加密存储等技术,实现不可重复花费、不可非法复制伪造、交易不可篡改及抗抵赖等特性,并已初步建成多层次安全防护体系,保障数字人民币全生命周期安全和风险可控。

(7)可编程性。数字人民币通过加载不影响货币功能的智能合约实现可编程性,使数字人民币在确保安全与合规的前提下,可根据交易双方商定的条件、规则进行自动支付交易,促进业务模式创新。

(二)数字人民币运营的本质特性

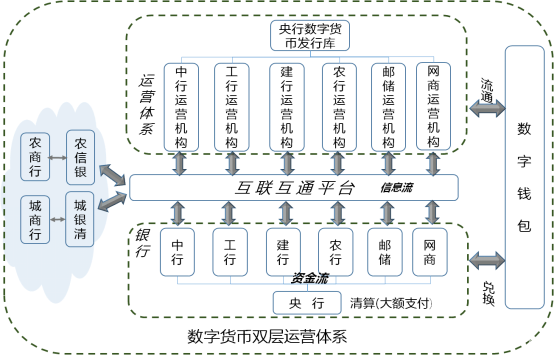

根据中央银行承担的不同职责,法定数字货币运营模式有两种选择:一是单层运营,即由中央银行直接面对全社会提供法定数字货币的发行、流通、维护服务。二是双层运营,即由中央银行向指定运营机构发行法定数字货币,指定运营机构负责兑换和流通交易。数字人民币采用的是双层运营模式。人民银行负责数字人民币发行、注销、跨机构互联互通和钱包生态管理,同时选择备一定条件的商业银行作为指定运营机构,提供数字人民币兑换服务。在人民银行中心化管理的前提下,充分发挥其他商业银行及机构的创新能力,共同提供数字人民币的流通服务。

图一 数字人民币双层运营体系

(三)数字人民币钱包的关键价值

数字钱包是数字人民币的载体和触达用户的媒介。在数字人民币中心化管理、统一认知、实现防伪的前提下,人民银行制定相关规则,各指定运营机构采用共建、共享方式打造移动终端APP,对钱包进行管理并对数字人民币进行验真;开发钱包生态平台,实现各自视觉体系和特色功能,实现数字人民币线上线下全场景应用,满足用户多主体、多层次、多类别、多形态的差异化需求,确保数字钱包具有普惠性,避免因“数字鸿沟”带来的使用障碍。数字人民币钱包按照客户身份识别强度分为不同等级的钱包;按照开立主体分为个人钱包和对公钱包;按照载体分为软钱包和硬钱包;按照权限归属分为母钱包和子钱包。

二、数字人民币对中小商业银行的影响

(一)谋篇:当前中小商业银行面临的问题

1、日常现金管理和自助设备成本高

商业银行管理中,纸币现金管理较为繁琐,管理成本较高。商业银行现金业务管理主要包括:现金存取、入账登记、现金运输及储存等。由于监管部门对于现金管理要求极为严格,每个环节都有较为繁琐的操作流程。在现金存取环节,涉及现金清点、钞票真伪检验、破损钞票回收等,大多需双人双岗,耗费大量的人力和物力。另外,为方便社会公众存取现金,遍布各地的自助服务机&#x

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1612

1612

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言