为了解决特定问题而进行的学习是提高效率的最佳途径。这种方法能够使我们专注于最相关的知识和技能,从而更快地掌握解决问题所需的能力。

(以下练习题来源于《统计学—基于Python》。联系获取完整数据和Python源代码文件。)

练习题

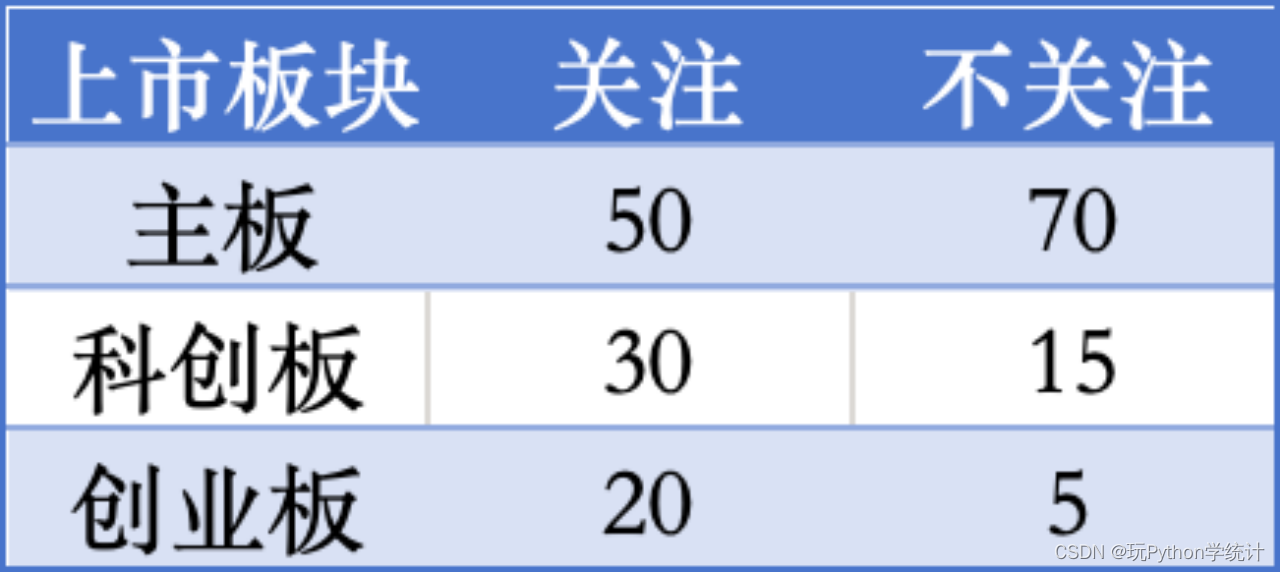

为了研究上市公司对其股价波动的关注程度,一家研究机构对在主板、科创板和创业板上市的190家公司进行了调查,得到如下数据:

(1)检验上市板块与对股价波动的关注程度是否独立(α=0.05);

(2)计算上市板块与对股价波动的关注程度两个变量之间的φ系数、Cramer's V系数和列联系数,并分析其相关程度。

题目分析

根据题意并观察数据,可以发现此题考查列联表和卡方独立性检验,还要求计算两个类别变量的相关性度量。

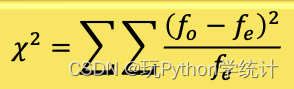

本题要检验“上市板块与对股价波动的关注程度是否独立”,我们通过观察数据的表格形式,发现它其实是由两个分类变量交叉分类形成的频数分布表,即列联表(contingency table)。对列联表中的两个分类变量进行分析,通常是判断两个变量是否独立,即对数据进行卡方独立性检验。该检验的原假设是:两个变量独立(无关),如果原假设被拒绝,这表明两个变量不独立,或者说两个变量相关。卡方独立性检验的统计量为:

式中,f0为观察频数,fe为期望频数。该统计量服从自由度为(r-1)(c-1)的卡方分布,r为行数,c为列数。

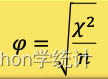

除此之外,还要计算φ系数、Cramer's V系数和列联系数以度量两个类别变量的相关性。

φ系数的公式为:

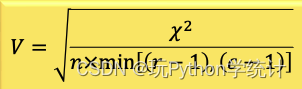

Cramer's V系数的公式为:

列联系数的公式为:

针对本题,我们按如下步骤进行检验:

第一步,提出假设:H0:上市板块与对股价波动的关注程度独立;H2:上市板块与对股价波动的关注程度不独立。

第二步,用Python计算期望频数和检验统计量。

第三步,用Python计算φ系数、Cramer's V系数和列联系数。

Python代码

import pandas as pd

from scipy.stats import chi2_contingency

x = [[50, 70], [30, 15], [20, 5]]

df = pd.DataFrame(x, index = ['主板', '科创板', '创业板'], columns = ['关注', '不关注'])

# print(df)

chi2, p_value, dof, f_exp = chi2_contingency(df)

print(f"卡方统计量 = {chi2:.4f}, p值 = {p_value:.4f}, 自由度 = {dof}\n期望频数为:\n {f_exp}")

# 计算φ系数、Cramer's V系数和列联系数

import math

n = 190

chi2 = 16.8537

phi = math.sqrt(chi2/n)

v = math.sqrt(chi2/n*(2-1))

c = math.sqrt(chi2/(chi2+n))

print(f"φ系数 = {phi:4f}; Cramer's V系数 = {v:.6f}; 列联系数 = {c:.6f}")计算结果与分析

卡方统计量 = 16.8537, p值 = 0.0002, 自由度 = 2。

期望频数矩阵:

[[63.15789474 56.84210526] [23.68421053 21.31578947] [13.15789474 11.84210526]]

由于p小于0.05,拒绝原假设,接受备择假设,说明有证据表明上市板块与对股价波动的关注程度不独立。

φ系数 = 0.297832;Cramer's V系数 = 0.297832;列联系数 = 0.285441;系数结果表明二者之间有一定的相关性,但关系较弱。

都读到这里了,不妨关注、点赞一下吧!

416

416

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言