本文介绍了使用Python进行期货日数据维护与更新的方法。包括下载“新增合约”和“待更新合约”日数据,定义了日数据文件字段。还阐述了“选择日数据所在目录”和“执行”按钮点击后的操作,更新日数据逻辑,以及sqlite3代码和子线程代码等内容。

本文介绍了使用Python进行期货日数据维护与更新的方法。包括下载“新增合约”和“待更新合约”日数据,定义了日数据文件字段。还阐述了“选择日数据所在目录”和“执行”按钮点击后的操作,更新日数据逻辑,以及sqlite3代码和子线程代码等内容。

目录

写在前面:

本文默认已经创建了项目,如果不知道如何创建一个空项目的,请参看以下两篇博文

PyQt5将项目搬到一个新的虚拟环境中

https://blog.csdn.net/m0_37967652/article/details/122625280

python_PyQt5开发工具结构基础

https://blog.csdn.net/m0_37967652/article/details/131969032

前序:

【期货日数据维护与使用_日数据维护_sqlite3数据库创建】博文

【期货日数据维护与使用_日数据维护_界面代码】博文

【期货日数据维护与使用_日数据维护_合约更新】博文

下载日数据

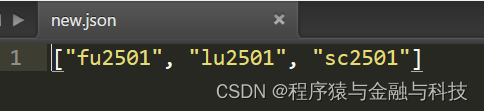

下载“新增合约”日数据

“新增合约”列表下载后在 new.json 中

在优矿中执行的代码

ticker_list = ["fu2501", "lu2501", "sc2501"]

df = DataAPI.MktFutdGet(secID=u"",ticker=ticker_list,tradeDate=u"",beginDate=u"",endDate=u"",exchangeCD="",field=u"",pandas="1")

df.to_csv('daily_20240106_00.csv',encoding='utf-8')!!!这里做个修改 beginDate 写上当年一月一日,避免郑商所的新增合约下载下来旧的数据

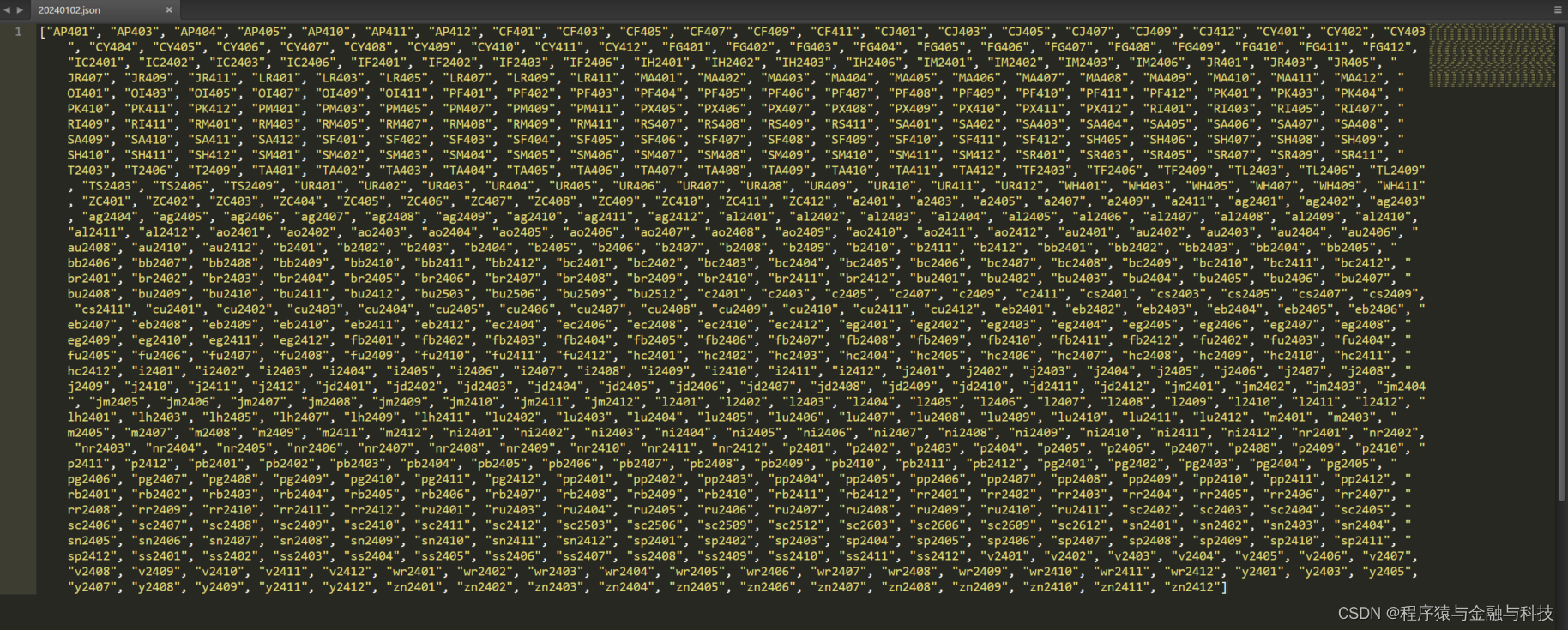

下载“待更新合约”日数据

“待更新合约”列表下载后在 {日期}.json,可能会有多个{日期}.json

在优矿中执行的代码

ticker_list = ["AP401", "AP403", "AP404", "AP405", ...]

df = DataAPI.MktFutdGet(secID=u"",ticker=ticker_list,tradeDate=u"",beginDate=u"20240103",endDate=u"",exchangeCD="",field=u"",pandas="1")

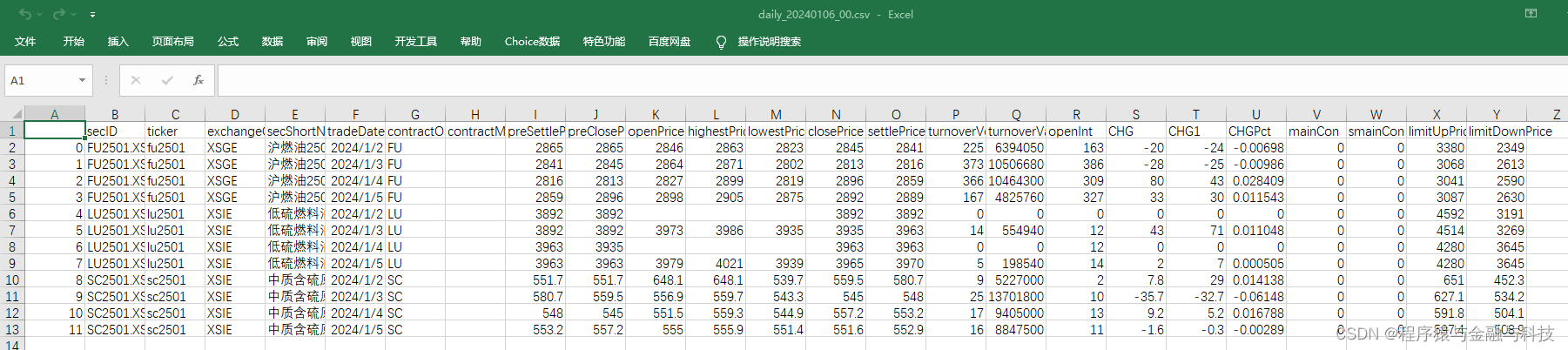

df.to_csv('daily_20240106_11.csv',encoding='utf-8')日数据文件

日数据字段列表:

日数据字段列表:

['secID','ticker','exchangeCD','secShortName','tradeDate','contractObject','contractMark','preSettlePrice','preClosePrice','openPrice','highestPrice','lowestPrice','closePrice','settlePrice','turnoverVol','turnoverValue','openInt','CHG','CHG1','CHGPct','mainCon','smainCon','limitUpPrice','limitDownPrice']

想知道字段含义,可以自行到优矿网站查看

“选择日数据所在目录”按钮点击

def choice_daily_dir_btn_clicked(self):

path = QtWidgets.QFileDialog.getExistingDirectory(

self,

'选择日数据所在目录',

SQLITE_FROM_DIR

)

if not path:

return

self.choice_daily_dir_lineedit.setText(path)

pass“执行”按钮点击

更新日数据的过程在子线程中进行,任务表示定义为 self.mark_str_step_two 常量,常量定义在 init_data()方法中

更新日数据逻辑:

1 将下载所得的日数据文件合并到一个 pd.DataFrame 中

2 从 t_symbol_basemsg 中获取到 日数据包含的合约名的品种、交割年份信息

3 将日数据追加到合约的csv文件,如果是新增的合约,创建新的csv文件;同时也把日数据插入到 t_last30_daily

4 更新 t_online_symbol 数据

5 计算主力合约,按品种逐一进行计算,并更新csv文件

5.1 主力合约换月规则参照文化财经的换月规则

5.2 从 t_last30_daily 获取某品种最近的日数据

5.3 如果某日只有一个合约,该合约为主力合约

5.4 计算某日 “成交量最大” 和 “持仓量最大” 的合约

5.5 如果“成交量最大”和“持仓量最大”的合约是同一个,并且与之前的主力合约也是同一个,那主力合约延续,不切换

5.6 如果“成交量最大”和“持仓量最大”的合约是同一个,但与之前的主力合约不是同一个,那预备下一个交易日主力合约切换为今日同时“成交量最大”和“持仓量最大”的合约,到下一个交易日,如果预备切换的合约依然是同时“成交量最大”和“持仓量最大”,切换,如果不是,不切换,主力合约延续

5.7 如果“成交量最大”和“持仓量最大”的合约不是同一个,那只要“成交量最大”是之前的主力合约,或“持仓量最大”是之前的主力合约,主力合约延续,不切换

5.8 如果“成交量最大”和“持仓量最大”的合约不是同一个,且都不是之前的主力合约,那主力合约取“成交量最大”的合约作为新的主力合约,当日切换

sqlite3代码

t_symbol_basemsg 查询日数据合约对应的合约信息

def query_pro_ticker_deliYear_from_symbol_basemsg_by_query(tickers:List,deliYear:int):

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

ticker_str = '\',\''.join(tickers)

ticker_str = '\'' + ticker_str + '\''

sql_str = '''

select product_code,ticker,deliYear from t_symbol_basemsg where ticker in ({tickers}) and deliYear>={deliYear}

'''.format(tickers=ticker_str,deliYear=deliYear)

c.execute(sql_str)

res_list = c.fetchall()

# e

conn.commit()

conn.close()

return res_list

t_last30_daily 批量插入数据

def batch_insert_last30_daily(pre_list: List):

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

sql_str = '''

insert into t_last30_daily values (?,?,?,?,?,?,?,?,?,?,?,?)

'''

c.executemany(sql_str,pre_list)

# e

conn.commit()

conn.close()

passt_online_symbol 清空表格数据

def delete_all_data_of_online_symbol():

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

sql_str = '''

delete from t_online_symbol

'''

c.execute(sql_str)

# e

conn.commit()

conn.close()

passt_online_symbol 批量插入数据

def batch_insert_online_symbol(pre_list:List):

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

sql_str = '''

insert into t_online_symbol values (?,?,?,?)

'''

c.executemany(sql_str, pre_list)

# e

conn.commit()

conn.close()

passt_product 查询所有品种

def query_all_product_codes_of_product():

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

sql_str = '''

select code from t_product

'''

c.execute(sql_str)

res_list = c.fetchall()

# e

conn.commit()

conn.close()

res_list00 = []

for item in res_list:

res_list00.append(item[0])

return res_list00t_last30_daily 查询某品种最近的日数据

def query_daily_by_pro_in_last30_daily(product_code:str):

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

product_code_str = '\'' + product_code + '\''

sql_str = '''

select product_code,ticker,deliYear,tradeDate,openPrice,highestPrice,lowestPrice,closePrice,settlePrice,turnoverVol,turnoverValue,openInt from t_last30_daily where product_code={product_code}

'''.format(product_code=product_code_str)

c.execute(sql_str)

res_list = c.fetchall()

# e

conn.commit()

conn.close()

return res_listt_main_symbol 新增品种就插入,已有品种如果主力合约切换就更新

def input_main_symbol(product_code:str,ticker:str,deliYear:int,start_date:str=None):

conn = sqlite3.connect(YOUKUANG_DB_NAME)

c = conn.cursor()

# s

product_code_str = '\''+product_code+'\''

sql_str_query = '''

select * from t_main_symbol where product_code={product_code}

'''.format(product_code=product_code_str)

c.execute(sql_str_query)

res_one = c.fetchone()

if len(res_one)<=0:

# 新增品种插入

pre_one = [product_code,ticker,deliYear,start_date]

one_insert_main_symbol(pre_one)

pass

else:

# 已有品种修改

update_main_symbol(product_code,ticker,deliYear,start_date)

pass

# e

conn.commit()

conn.close()

pass

按钮点击后执行的代码

def excute_step_two_btn_clicked(self):

dir_path = self.choice_daily_dir_lineedit.text()

if len(dir_path) <= 0:

QtWidgets.QMessageBox.information(

self,

'提示',

'请选择日数据所在目录',

QtWidgets.QMessageBox.Yes

)

return

pre_map = {

'dir_path': dir_path,

'cur_deliYear': self.deliYear_spinbox.value()

}

self.start_caculate_thread(self.mark_str_step_two, pre_map)

pass子线程代码

子线程中任务名为 self.mark_str_step_two 的执行代码,于 running_caculate_thread 方法中对应任务名下

dir_path = data['dir_path']

cur_deliYear = data['cur_deliYear']

file_list = os.listdir(dir_path)

if len(file_list)<=0:

self.thread_out_log('Error Error 没有日数据文件')

pre_map = {

'mark_str':self.mark_str_error,

'data':'Error Error 没有日数据文件'

}

self.signal_excute.emit(pre_map)

return

# 将下载的日数据合并到同一个df中

df = pd.DataFrame()

for item in file_list:

file_path = dir_path + os.path.sep + item

df_one = pd.read_csv(file_path,encoding='utf-8')

if not df_one.columns.isin(self.d_csv_column_list).any():

self.thread_out_log(f"{item},文件不是日数据文件")

continue

df = pd.concat([df,df_one])

pass

if len(df)<=0:

self.thread_out_log('Error Error 没有要更新的日数据')

pre_map = {

'mark_str': self.mark_str_error,

'data': 'Error Error 没有要更新的日数据'

}

self.signal_excute.emit(pre_map)

return

pre_add_tickers = df['ticker'].unique()

ticker_list = sqlite_tool.query_pro_ticker_deliYear_from_symbol_basemsg_by_query(pre_add_tickers,cur_deliYear)

ticker_map = {}

for item in ticker_list:

ticker_map[item[1]] = item

pass

df['o_date'] = pd.to_datetime(df['tradeDate'])

online_symbol_list = []

df_group = df.groupby(by='ticker',as_index=False)

self.thread_out_log('开始逐一处理每个合约:')

for name,group in df_group:

self.thread_out_log(f'开始追加 {name}')

# 将新数据添加到 t_last30_daily

pre_new_df = group.loc[:,self.d_csv_column_list].copy()

pre_new_df['product_code'] = ticker_map[name][0]

pre_new_df['ticker'] = ticker_map[name][1]

pre_new_df['deliYear'] = ticker_map[name][2]

pre_new_list = pre_new_df.loc[:,self.last30_daily_column_list].values.tolist()

sqlite_tool.batch_insert_last30_daily(pre_new_list)

# 将新数据更新到csv

csv_file_name = f"{name}_{ticker_map[name][2]}.csv"

csv_file_path = YOUKUANG_D_DIR + csv_file_name

if not os.path.exists(csv_file_path):

exist_df = pd.DataFrame()

else:

df_one = pd.read_csv(csv_file_path,encoding='utf-8')

df_one['o_date'] = pd.to_datetime(df_one['tradeDate'])

exist_df = df_one.loc[:,self.pre_d_csv_column_list].copy()

pass

new_df = group.loc[:,self.pre_d_csv_column_list].copy()

if len(exist_df)>0:

exist_df.sort_values(by='o_date',ascending=True,inplace=True)

new_df = new_df.loc[new_df['o_date']>exist_df.iloc[-1]['o_date']].copy()

pass

if len(new_df)>0:

pre_save_df = pd.concat([exist_df,new_df])

pre_save_df.sort_values(by='o_date',ascending=True,inplace=True)

pre_save_df = pre_save_df.loc[:,self.d_csv_column_list].copy()

pre_save_df.to_csv(csv_file_path,encoding='utf-8')

online_symbol_list.append(

[ticker_map[name][0],name,ticker_map[name][2],pre_save_df.iloc[-1]['tradeDate']]

)

pass

pass

# 删除 t_online_symbol 表格,加入新数据

self.thread_out_log('t_online_symbol表格更新')

sqlite_tool.delete_all_data_of_online_symbol()

sqlite_tool.batch_insert_online_symbol(online_symbol_list)

self.thread_out_log('------------- 开始计算主力合约:')

product_code_list = sqlite_tool.query_all_product_codes_of_product()

for pro_code in product_code_list:

self.thread_out_log(f'产品:{pro_code}')

csv_main_file_path = YOUKUANG_MAIN_DIR + pro_code + '.csv'

if not os.path.exists(csv_main_file_path):

# 新增品种

cur_main_ticker = None

cur_main_deliYear = None

last_one_tradeDate = None

pass

else:

df_one = pd.read_csv(csv_main_file_path,encoding='utf-8')

df_one['o_date'] = pd.to_datetime(df_one['tradeDate'])

df_one.sort_values(by='o_date',ascending=True,inplace=True)

cur_main_ticker = df_one.iloc[-1]['ticker']

cur_main_deliYear = df_one.iloc[-1]['deliYear']

last_one_tradeDate = df_one.iloc[-1]['tradeDate']

pass

# 从 t_last30_daily 中计算追加这几天的主力合约

daily_list = sqlite_tool.query_daily_by_pro_in_last30_daily(pro_code)

df_two = pd.DataFrame(columns=self.pre_main_csv_column_list,data=daily_list)

df_two['o_date'] = pd.to_datetime(df_two['tradeDate'])

if last_one_tradeDate:

df_two = df_two.loc[df_two['o_date']>last_one_tradeDate].copy()

df_two.dropna(inplace=True)

if len(df_two) <= 0:

self.thread_out_log(f'{pro_code},没有可追加的主力数据')

continue

df_two['row_i'] = [i for i in range(len(df_two))]

df_two_group = df_two.groupby(by='o_date',as_index=False)

df_main_new = pd.DataFrame()

next_change_yeah = False

pre_next_main_ticker = None

pre_next_main_deliYear = None

for two_name,group in df_two_group:

if len(group)<=1:

# 当天该品种只有一个合约,那当天主力合约就为该合约

df_main_new = pd.concat([df_main_new,group.iloc[[0]]])

sqlite_tool.input_main_symbol(pro_code, group.iloc[0]['ticker'], group.iloc[0]['deliYear'],

group.iloc[0]['tradeDate'])

cur_main_ticker = group.iloc[0]['ticker']

cur_main_deliYear = group.iloc[0]['deliYear']

pass

else:

# 计算每日最大成交量和最大持仓量

df_vol = group.sort_values(by='turnoverVol', ascending=False)

df_inte = group.sort_values(by='openInt', ascending=False)

if df_vol.iloc[0]['row_i'] == df_inte.iloc[0]['row_i']:

# 当日成交量最大和持仓量最大 为同一个合约

if next_change_yeah:

# 前一个交易日满足 【主力合约要被切换,下一个交易日切换为新的合约】条件,

# 检查今日新的合约是否依然是成交量和持仓量最大,如果不是,不切换新合约

if pre_next_main_ticker == df_vol.iloc[0]['ticker'] and pre_next_main_deliYear == \

df_vol.iloc[0]['deliYear']:

# 切换新合约

df_main_new = pd.concat([df_main_new, df_vol.iloc[[0]]])

sqlite_tool.input_main_symbol(pro_code, df_vol.iloc[0]['ticker'], df_vol.iloc[0]['deliYear'],

df_vol.iloc[0]['tradeDate'])

cur_main_ticker = pre_next_main_ticker

cur_main_deliYear = pre_next_main_deliYear

next_change_yeah = False

pass

else:

# 撤销昨日的 【主力合约要被切换,下一个交易日切换为新的合约】

next_change_yeah = False

# ----------- 【当日成交量最大和持仓量最大 为同一个合约】 延续当前合约 start

pre_next_main_ticker = df_vol.iloc[0]['ticker']

pre_next_main_deliYear = df_vol.iloc[0]['deliYear']

if pre_next_main_ticker == cur_main_ticker and pre_next_main_deliYear == cur_main_deliYear:

# 主力合约没有切换,延续使用

df_main_new = pd.concat([df_main_new, df_vol.iloc[[0]]])

pass

else:

# 主力合约要被切换,下一个交易日切换为新的合约

next_change_yeah = True

cur_df = group.loc[(group['ticker'] == cur_main_ticker) & (

group['deliYear'] == cur_main_deliYear)].copy()

df_main_new = pd.concat([df_main_new, cur_df])

pass

# ----------- 【当日成交量最大和持仓量最大 为同一个合约】 延续当前合约 end

pass

pass

else:

# ----------- 【当日成交量最大和持仓量最大 为同一个合约】 延续当前合约 start

pre_next_main_ticker = df_vol.iloc[0]['ticker']

pre_next_main_deliYear = df_vol.iloc[0]['deliYear']

if pre_next_main_ticker == cur_main_ticker and pre_next_main_deliYear == cur_main_deliYear:

# 主力合约没有切换,延续使用

df_main_new = pd.concat([df_main_new, df_vol.iloc[[0]]])

pass

else:

# 主力合约要被切换,下一个交易日切换为新的合约

next_change_yeah = True

cur_df = group.loc[

(group['ticker'] == cur_main_ticker) & (

group['deliYear'] == cur_main_deliYear)].copy()

df_main_new = pd.concat([df_main_new, cur_df])

pass

# ----------- 【当日成交量最大和持仓量最大 为同一个合约】 延续当前合约 end

pass

else:

# 当日成交量最大 和 持仓量最大 为不同的合约

# 成交量最大 或 持仓量最大,这两者中有一个的合约是当前主力合约,该主力合约就延续

if df_vol.iloc[0]['ticker'] == cur_main_ticker and df_vol.iloc[0][

'deliYear'] == cur_main_deliYear:

df_main_new = pd.concat([df_main_new, df_vol.iloc[[0]]])

elif df_inte.iloc[0]['ticker'] == cur_main_ticker and df_inte.iloc[0][

'deliYear'] == cur_main_deliYear:

df_main_new = pd.concat([df_main_new, df_inte.iloc[[0]]])

else:

# 当日成交量最大 和 持仓量最大 都不是当前主力合约,将主力合约切换为成交量最大的合约

df_main_new = pd.concat([df_main_new, df_vol.iloc[[0]]])

sqlite_tool.input_main_symbol(pro_code, df_vol.iloc[0]['ticker'], df_vol.iloc[0]['deliYear'],

df_vol.iloc[0]['tradeDate'])

cur_main_ticker = df_vol.iloc[0]['ticker']

cur_main_deliYear = df_vol.iloc[0]['deliYear']

pass

pass

pass

pass

if len(df_main_new)<=0:

self.thread_out_log(f'{pro_code},没有新增主力合约数据')

pass

else:

df_main_new = df_main_new.loc[:,self.main_csv_column_list].copy()

if not os.path.exists(csv_main_file_path):

df_main_new.to_csv(csv_main_file_path, encoding='utf-8')

pass

else:

df_one = df_one.loc[:, self.main_csv_column_list].copy()

df_main_new00 = pd.concat([df_one, df_main_new])

df_main_new00 = df_main_new00.loc[:, self.main_csv_column_list].copy()

df_main_new00.to_csv(csv_main_file_path, encoding='utf-8')

pass

pass

pass

pre_map = {

'mark_str': self.mark_str_step_two,

'data':None

}

self.signal_excute.emit(pre_map)

pass

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言