· 交互效应模型——定性与定量变量的交互效应

· Example8. 在example.6的模型中,female组与male组的回归函数是两条平行的直线,即它们的斜率——教育程度

e

d

u

c

educ

educ对薪资

w

a

g

e

wage

wage的偏效应是恒定的,这意味着性别不会对教育的边际回报产生影响。而如果我们想在模型体现或验证两者会相互影响,则可以在原模型中加入交互项

f

e

m

a

l

e

∗

e

d

u

c

female*educ

female∗educ

wage

=

β

0

+

δ

0

female

+

β

1

educ

+

δ

1

female

∗

educ

+

u

\text { wage }=\beta_{0}+\delta_{0} \text { female }+\beta_{1} \text { educ }+\delta_{1} \text { female } * \text { educ }+u

wage =β0+δ0 female +β1 educ +δ1 female ∗ educ +u

E

(

wage|male

,

e

d

u

c

)

=

β

0

+

β

1

e

d

u

c

E(\text { wage|male }, e d u c)=\beta_{0}+\beta_{1} e d u c

E( wage|male ,educ)=β0+β1educ

E

(

wage|female

,

e

d

u

c

)

=

β

0

+

δ

0

+

(

β

1

+

δ

1

)

e

d

u

c

E(\text { wage|female }, e d u c)=\beta_{0}+\delta_{0}+\left(\beta_{1}+\delta_{1}\right) e d u c

E( wage|female ,educ)=β0+δ0+(β1+δ1)educ

对于这个模型,我们可以做两种假设检验:

1、检验男性与女性的边际教育回报是否相同。这等价于检验假设

H

0

:

δ

1

=

0

↔

H

1

:

δ

1

≠

0

H_{0}: \delta_{1}=0 \leftrightarrow H_{1}: \delta_{1} \neq 0

H0:δ1=0↔H1:δ1=0

2、检验男性与女性的平均工资是否存在性别差异。这等价于检验假设

H

0

:

δ

0

=

δ

1

=

0

↔

H

1

:

∃

δ

j

≠

0

,

j

=

0

,

1

H_{0}: \delta_{0}=\delta_{1}=0 \leftrightarrow H_{1}: \exists \delta_{j} \neq 0, j=0,1

H0:δ0=δ1=0↔H1:∃δj=0,j=0,1

显然,对于第一个问题,我们可以使用t检验;对于第二个问题,我们可以使用F检验

直接根据报告表做t检验

wage1_lm3=sm.formula.ols('lwage~female+educ+I(female*educ)+exper+I(exper**2)+tenure+I(tenure**2)',data=wage1).fit()

print(wage1_lm3.summary())

# 使用anova函数做F检验

wage1_lm3_r=sm.formula.ols('lwage~educ+exper+I(exper**2)+tenure+I(tenure**2)',data=wage1).fit()

anova_lm(wage1_lm3_r,wage1_lm3)

t检验结果表明,两性之间教育边际回报相等的假设是不能被拒绝,即两性边际回报可以认为是相等的;但是F检验结果是非常显著的,即两性存在薪资差异。这可能能说明引起两性收入不平等的原因并非来自教育程度。

多分类变量

多分类变量相比于二分类变量也更难处理,我们不能用一个变量的多个取值来定义多分类虚拟变量。如,我们不可以定义季节变量 s e a s o n season season的取值1/2/3/4为春/夏/秋/冬,因为这意味着不同分类之间的差异完全取决于取值之间的差!

正确做法是,用多个二值虚拟变量来表示多分类定性变量。具体的,如果一个变量有n个类别,则需要定义n-1个虚拟变量表示它。以季节变量为例,我们定义三个虚拟变量:spring/summer/fall,当它们其中之一等于1时,代表季节为它们本身;而如果它们全都为0,则代表季节为winter。

· 虚拟变量陷阱——完全共线性

之所以需要这样定义多分类定性变量,是因为如果我们如果将winter也纳入模型中时,这四个变量会满足一个恒等关系式

s

p

r

i

n

g

+

s

u

m

m

e

r

+

f

a

l

l

+

w

i

n

t

e

r

=

1

spring+summer+fall+winter=1

spring+summer+fall+winter=1

这说明这四个自变量存在完全共线性,违背了CLM假设中的MLR.4,使得模型完全失效。

- 如何将一个多分类变量“分解”为多个0-1虚拟变量

- 分解成多个虚拟0-1变量后,如何用这些变量进行回归而不踩雷。

· Example9. 我们对某大公司的计算机专业人员进行薪水调查,调查的目的是识别和量化哪些影响薪水差异的因素,数据中的变量描述如下:

S:年薪,单位是美元;

X:工作经验,单位是年;

E:教育,1表示高中毕业,2表示获得学士学位,3表示更高学位;

M:1表示为管理人员,0表示非管理人员;

我们以S为因变量,以X/E/M为自变量进行多元回归。其中:X为定量变量,M为二分类变量(且已经0-1化),它们已经可以直接进行回归处理了。但是E则需要进行0-1处理。

现在我们对E进行虚拟变量编码,这也叫One-hot编码。我们使用pandas包的get_dummies函数进行重编码。

在对E进行重编码前,我们先花一点时间介绍一下get_dummies这一函数,让大家明白这个函数的工作原理。该函数会自动变换所有具有对象类型(如字符串)的列,但是如果某列的变量是数值型变量(哪怕它实际上是分类变量),它将不会为该列创建虚拟变量,除非我们将该列的数据类型从数值转化为字符串。

# 使用get_dummies函数

display(pd.get_dummies(demo_df))

print(type(demo_df.Interger_Feature[0]))

demo_df['Interger_Feature']=demo_df['Interger_Feature'].astype(str)

pd.get_dummies(demo_df,columns=['Interger_Feature']) # 指定columns参数,就可以对我们想要虚拟变量化的列进行精准转换

#重编码

data['E']=data['E'].astype(str)

data_dummies=pd.get_dummies(data,columns=['E'])

data_dummies.head()

我们已经将变量E转化为了三个虚拟变量,现在可以进行回归了。注意:不可以直接将三个虚拟变量同时纳入回归当中,我们可以选取一个虚拟变量作为“基组”,然后将其他非基组的虚拟变量纳入回归。这里我们选取高中教育水平

E

=

1

E=1

E=1作为基组,则方程可以这样构建

S

=

β

0

+

β

1

X

+

γ

2

E

2

+

γ

3

E

3

+

δ

1

M

+

u

S=\beta_{0}+\beta_{1} X+\gamma_{2} E_{2}+\gamma_{3} E_{3}+\delta_{1} M+u

S=β0+β1X+γ2E2+γ3E3+δ1M+u

data_lm=sm.formula.ols('S~X+E_2+E_3+M',data=data_dummies).fit()

print(data_lm.summary())

带有自变量函数的回归分析

所谓自变量函数,其实就是将原自变量进行一种变换。变换后的变量一方面可能使模型对数据的拟合效果更佳;另一方面也可以满足一些我们实际的数据分析需求。在这一章节,我们简单介绍三种常见的自变量函数:对数化、二次项化、交互项化。

对数化

我们考虑一般地模型

log

(

y

)

=

β

0

+

β

1

log

(

x

1

)

+

β

2

x

2

+

u

\log (y)=\beta_{0}+\beta_{1} \log \left(x_{1}\right)+\beta_{2} x_{2}+u

log(y)=β0+β1log(x1)+β2x2+u

对于因变量与自变量同为对数的系数,其满足如下公式

β

1

≈

Δ

y

/

y

Δ

x

1

/

x

1

⇒

Δ

y

y

≈

β

1

Δ

x

1

x

1

\beta _1\approx \frac{\Delta y/y}{\Delta x_1/x_1}\Rightarrow \frac{\Delta y}{y}\approx \beta _1\frac{\Delta x_1}{x_1}

β1≈Δx1/x1Δy/y⇒yΔy≈β1x1Δx1

约等号两边都以增量比例的形式代表增量,于是我们可以将之解读为:在其他因素不变的条件下,

x

1

x_1

x1每增加1%,

y

y

y会增加

β

1

%

\beta_1\%

β1%。

而对于因变量与自变量一个为对数一个不为对数的系数,以上述模型

β

2

\beta_2

β2为例,其满足如下公式

β

2

≈

Δ

y

/

y

Δ

x

2

⇒

Δ

y

y

≈

β

2

Δ

x

2

\beta _2\approx \frac{\Delta y/y}{\Delta x_2}\Rightarrow \frac{\Delta y}{y}\approx \beta _2\Delta x_2

β2≈Δx2Δy/y⇒yΔy≈β2Δx2

约等号一边为纯增量,一边为增量比例的形式,对于该模型我们可以将之解读为:在其他因素不变的条件下,

x

2

x_2

x2每增加1个单位,

y

y

y会增加

β

2

%

\beta_2\%

β2%。

严格地说,对数化变量系数的解读并没有上面这么简单,上面的解读方法只是一种近似,但是一般情况下我们不用考虑得那么严格。

它的作用非常明显:

- 正如上面的例子所示,对数变换可以方便地计算变换百分比,于“价格”型变量而言,百分比解释比绝对值解释更有经济意义。

- 当因变量为严格取正的变量,它的分布一般存在异方差性或偏态性,这容易违背CLM假设的同方差/正态性假设。而对数变换可以缓和这种情况。

然而,对数变换并不能滥用,因为在一些情况下对数变换会产生极端值。首先,存在负值的变量不可以对数变换;其次,当原变量 y y y有部分取值位于[0,1]区间时, l o g ( y ) log(y) log(y)的负数值会非常大!而线性模型对极端值是非常敏感的,这会影响模型的效果。

- 对于大数值大区间变量(价格类变量、人口变量等),可取对数变换,如:工资、薪水、销售额、企业市值、人口数量、雇员数量等。

- 对于小数值小区间变量(时间类变量等),一般不取对数变换,如:受教育年限、工作年限、年龄等。

# 对数化对正态化的作用

## 以hprice1的price为例

### 未经对数化的直方图

hprice1.hist(column='price',figsize=(8,6))

### 对数化后的直方图

hprice1.hist(column='lprice',figsize=(8,6))

二次项

· Example10. 直觉上看,职场里资历越老的人工资水平就越高,于是我们想知道某公司内员工工资水平与单位工作年限之前的关系。很自然地,我们会把模型简单地假设为

w

a

g

e

=

β

0

+

β

1

e

x

p

e

r

+

u

wage=\beta _0+\beta _1exper+u

wage=β0+β1exper+u

经验告诉我们,随着工作年限的上升,工资提升会逐渐变缓。也就是说,工作年限对工资水平的影响可能不是线性的,而是有一个“弧度”。如何让模型具备这个“弧度”呢?最简单也是最直观的方法就是,在原模型的基础上加入二次项

w

a

g

e

=

β

0

+

β

1

e

x

p

e

r

+

β

2

e

x

p

e

r

2

+

u

wage=\beta _0+\beta _1exper+\beta _2exper^2+u

wage=β0+β1exper+β2exper2+u

假设经过OLS估计后,模型为

wage

^

=

3.73

+

0.298

exper

−

0.006

exper

2

\widehat{\text { wage }}=3.73+0.298 \text { exper }-0.006 \text { exper }^{2}

wage

=3.73+0.298 exper −0.006 exper 2

总结:如果我们在回归建模前认为某个自变量对因变量的影响不是线性的,可以尝试加入二次项,并观察二次项的显著性。如果显著,就说明两者关系确实为非线性的。

交互项

· Example11. 我们用出勤百分比atndrte,读大学前的GPA、ACT来解释一批学生期末考试标准化的成绩。有人认为对于过去成绩不同的学生,出勤率可能具有不同的影响,于是我们在模型中加入两者的交互项

s

t

n

d

f

n

l

=

β

0

+

β

1

a

t

n

d

r

t

e

+

β

2

p

r

i

G

P

A

+

β

3

A

C

T

+

β

4

p

r

i

G

P

A

2

+

β

5

A

C

T

2

+

β

6

p

r

i

G

P

A

⋅

a

t

n

d

r

t

e

+

u

\,\,\mathrm{stndfnl} =\beta _0+\beta _1\,\,\mathrm{atndrte} +\beta _2\,\,\mathrm{priGP} A+\beta _3ACT+\beta _4priGPA^2+\beta _5ACT^2+\beta _6priGPA\cdot \,\,\mathrm{atndrte} +u \\

stndfnl=β0+β1atndrte+β2priGPA+β3ACT+β4priGPA2+β5ACT2+β6priGPA⋅atndrte+u

在这里我们想提醒一下大家,在没有学习交互项、二次项的时候,我们会说自变量

x

i

x_i

xi的系数

β

i

\beta_i

βi是其对因变量

y

y

y的偏效应,这是因为在全为一次项的模型中,

Δ

y

Δ

x

i

\frac{\Delta y}{\Delta x_i}

ΔxiΔy就等于系数

β

i

\beta_i

βi。而加入了交互项、二次项后,我们对存在交互项、二次项的自变量的系数解释就不会那么简单了。我们更关注问题的本质——

x

i

x_i

xi对因变量

y

y

y的偏效应是多少,对于本例而言,出勤率对成绩的偏效应如下所示

Δ

stndfnl

Δ

a

t

n

d

r

t

e

=

β

1

+

β

6

priGPA

\frac{\Delta \text { stndfnl }}{\Delta a t n d r t e}=\beta_{1}+\beta_{6} \text { priGPA }

ΔatndrteΔ stndfnl =β1+β6 priGPA

可见,

p

r

i

G

P

A

priGPA

priGPA在不同取值下,出勤率对成绩的影响是不一样的。其实有了这个公式,我们可以计算出

p

r

i

G

P

A

priGPA

priGPA在不同取值下,出勤率对成绩偏效应的具体值,这一任务非常简单。但是涉及交互问题的假设检验就相对复杂一点,也非常有趣。通常来说,这类问题假设检验有如下两个

- 出勤率对成绩的影响是否显著?对于这一问题,假设需要设置成这样

H 0 : β 1 = β 6 = 0 ↔ H 1 : H 0 不成立 H_0: \beta _1=\beta _6=0 \leftrightarrow \,\,H_1: H_0\text{不成立} H0:β1=β6=0↔H1:H0不成立

很明显,我们用F检验即可。

# 构建有约束、无约束模型

attend_lm_ur=sm.formula.ols('stndfnl~atndrte+priGPA+ACT+I(priGPA**2)+I(ACT**2)+I(priGPA*atndrte)',data=attend).fit()

attend_lm_r=sm.formula.ols('stndfnl~priGPA+ACT+I(priGPA**2)+I(ACT**2)',data=attend).fit()

# F检验

display(anova_lm(attend_lm_r,attend_lm_ur))

print('结果显著,可以拒绝原假设')

- 当 p r i G P A priGPA priGPA为一个具体的值时,出勤率在这个值下对对成绩的影响是否显著?

这个问题非常有趣,要回答这个问题,我们需要对原模型做一些小改变。假设我们想验证

p

r

i

G

P

A

=

2.59

priGPA=2.59

priGPA=2.59时出勤率的显著性,我们需要将原来的

a

t

n

d

r

t

e

atndrte

atndrte修改为

a

t

n

d

r

t

e

−

2.59

atndrte-2.59

atndrte−2.59。模型也将变成

s

t

n

d

f

n

l

=

β

0

+

β

1

a

t

n

d

r

t

e

+

β

2

(

G

P

A

−

2.59

)

+

β

3

A

C

T

+

β

4

(

p

r

i

G

P

A

−

2.59

)

2

+

β

5

A

C

T

2

+

β

6

(

p

r

i

G

P

A

−

2.59

)

⋅

a

t

n

d

r

t

e

+

u

\,\,\mathrm{stndfnl}=\beta _0+\beta _1\,\,\mathrm{atndrte}+\beta _2\,\left( GPA-2.59 \right) +\beta _3ACT+\beta _4\left( priGPA-2.59 \right) ^2+\beta _5ACT^2+\beta _6\left( priGPA-2.59 \right) \cdot \,\,\mathrm{atndrte}+u

stndfnl=β0+β1atndrte+β2(GPA−2.59)+β3ACT+β4(priGPA−2.59)2+β5ACT2+β6(priGPA−2.59)⋅atndrte+u

我们根据这个模型求偏导会有

Δ

stndfnl

Δ

a

t

n

d

r

t

e

=

β

1

+

β

6

(priGPA-2.59)

\frac{\Delta \text { stndfnl }}{\Delta a t n d r t e}=\beta_{1}+\beta_{6} \text { (priGPA-2.59) }

ΔatndrteΔ stndfnl =β1+β6 (priGPA-2.59)

当

a

t

n

d

r

t

e

=

2.59

atndrte=2.59

atndrte=2.59时,偏效应正好就是

β

1

\beta_1

β1!我们只需要查看这个模型的

β

1

\beta_1

β1显著性就可以回答这一假设检验问题了。

attend['priGPA2']=attend['priGPA']-2.59

attend_lm2=sm.formula.ols('stndfnl~atndrte+priGPA2+ACT+I(priGPA2**2)+I(ACT**2)+I(priGPA2*atndrte)',data=attend).fit()

print(attend_lm2.summary())

print('结果显著,可以拒绝原假设')

5. CLM假设误差分析

5.1 OLS估计另一种更为常用的求解方法

5.1.1 解法步骤

该部分仅作了解即可。

我们以求回归模型

y

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

+

u

y=\beta_{0}+\beta_{1} x_{1}+\cdots+\beta_{k} x_{k}+u

y=β0+β1x1+⋯+βkxk+u

中

β

1

\beta_1

β1为例,大体上可分为两步

· step 1,以

x

1

x_1

x1做因变量,对其他自变量做回归

x

1

=

α

0

+

α

2

x

2

+

⋯

+

α

k

x

k

+

r

1

x_{1}=\alpha_{0}+\alpha_{2} x_{2}+\cdots+\alpha_{k} x_{k}+r_{1}

x1=α0+α2x2+⋯+αkxk+r1

记残差为

r

^

1

=

(

r

^

11

,

r

^

21

,

⋯

,

r

^

n

1

)

′

\hat{r}_{1}=\left(\hat{r}_{11}, \hat{r}_{21}, \cdots, \hat{r}_{n 1}\right)^{\prime}

r^1=(r^11,r^21,⋯,r^n1)′

· step 2,

y

y

y对残差

r

^

1

\hat{r}_{1}

r^1做过原点(无截距)的回归

y

=

γ

r

^

1

+

u

y=\gamma \hat{r}_{1}+u

y=γr^1+u

可以证明,

β

1

\beta_1

β1的估计就是

y

^

\hat{y}

y^

γ

^

=

β

^

1

=

∑

i

=

1

n

r

^

i

1

y

i

∑

i

=

1

n

r

^

i

1

2

\hat{\gamma}=\hat{\beta}_1=\frac{\sum_{i=1}^n{\hat{r}_{i1}}y_i}{\sum_{i=1}^n{\hat{r}_{i1}^{2}}}

γ^=β^1=∑i=1nr^i12∑i=1nr^i1yi

我们仔细品味一下

β

1

\beta_1

β1的求解过程,会发现它非常符合我们对回归模型系数的理解——在第一步的自变量回归中,残差

r

^

1

\hat{r}_{1}

r^1相当于是在

x

1

x_1

x1中排除了

x

2

x_2

x2,……,

x

n

x_n

xn影响后的剩余部分,因此

β

^

1

\hat{\beta}_1

β^1相当于在度量排除了其余自变量影响后,

x

1

x_1

x1对

y

y

y的影响。而我们回想一下之前我们对

β

1

\beta_1

β1的解释有一个重要的前置语:“在其他自变量不变的前提下”,这恰恰就是排除其他变量的影响的含义。

看看这种求解方法的结果和之前的求解方法是否一致。

# 以gpa_lm2的ACT系数为例

# 常规解法的结果

print('常规解法的结果:')

display(c2)

print('-------------------------------------------')

# 新求解法

gpa_lm2_pre=sm.formula.ols('ACT~hsGPA',data=gpa1).fit()

gpa1['resid']=gpa_lm2_pre.resid

gpa_lm2_pre2=sm.formula.ols('colGPA~resid-1',data=gpa1).fit()

print('新解法的效果')

print(gpa_lm2_pre2.params[0])

5.1.2 估计系数的方差构成与多重共线性

在MLR.1~MLR.5下,

Var

(

β

^

1

)

\operatorname{Var}\left(\hat{\beta}_{1}\right)

Var(β^1)可计算为

Var

(

β

^

1

)

=

σ

2

∑

i

=

1

n

r

^

i

1

2

=

σ

2

S

S

T

1

(

1

−

R

1

2

)

\operatorname{Var}\left(\hat{\beta}_{1}\right)=\frac{\sigma^{2}}{\sum_{i=1}^{n} \hat{r}_{i 1}^{2}}=\frac{\sigma^{2}}{S S T_{1}\left(1-R_{1}^{2}\right)}

Var(β^1)=∑i=1nr^i12σ2=SST1(1−R12)σ2

中, S S T 1 = ∑ i = 1 n ( x i 1 − x ˉ 1 ) 2 S S T_{1}=\sum_{i=1}^{n}\left(x_{i 1}-\bar{x}_{1}\right)^{2} SST1=∑i=1n(xi1−xˉ1)2为 x 1 x_1 x1变量本身的完全平方和, R 1 2 R_{1}^{2} R12是 x 1 x_1 x1对其他解释变量所作回归的拟合优度判决系数, σ 2 \sigma^{2} σ2则是之前提及的随机误差的方差。至此,回归系数估计方差的构成就结构完毕了,它依赖于三个因素:

· 误差方差 σ 2 \sigma^{2} σ2,随机误差的方差可以理解为数据集的噪声信息,噪声信息越多,估计的不确定性就越大,方差就越大,这点很顺理成章!但是一般来说,对于给定的数据集,误差方差也是随之确定的,我们一般不会在这个因素上下文章。

· 自变量 x 1 x_1 x1本身的总变异 S S T 1 SST_1 SST1,自变量总变异越大,表明自变量散步程度越高,估计越牢靠。关于这个指标,我们会发现:对于一个分析任务来说,样本量越大,总变异也就越大,进而估计方差会变小,这告诉我们更多的随机样本有利于提高估计的精度!

· 自变量间的线性关联程度

R

1

2

R_{1}^{2}

R12,

R

1

2

R_{1}^{2}

R12约接近1,

x

1

x_1

x1与其他自变量之间的线性关系就越强烈,估计方差也越大。这种近似的共线性关系被称为多重共线性(multicolinearity),它不同于完全共线性(事实上

R

1

2

=

1

R_{1}^{2}=1

R12=1时就是完全共线性),这种现象在数据分析中普遍存在,只是程度有所区别。那么如何衡量共线性的严重程度呢?我们一般用方差膨胀因子(VIF,Variance Inflation Factor)来评判

V

I

F

x

1

=

1

1

−

R

1

2

VIF_{x1}=\frac{1}{1-R_{1}^{2}}

VIFx1=1−R121

若

V

I

R

>

10

VIR>10

VIR>10,意味着共线性很严重,需要采取措施降低共线性。

一种方法是使变量之间尽可能的不相关,关于这点我们可以查看变量之间的皮尔逊相关系数

二种方法是减少自变量的个数。一般而言,模型中自变量个数越多,R方会越大。而

R

1

2

R_{1}^{2}

R12正是

x

1

x_1

x1对其他自变量做回归的判决系数,显然,其他自变量越多,

R

1

2

R_{1}^{2}

R12就越大。这个方法告诉我们,模型的自变量绝非越多越好

总结一下降低估计方差,提高估计精度的方法

- 采取更合理的数据采样方法,降低数据噪声。

- 增大数据样本量

- 根据线性相关程度筛选纳入模型的变量,且切忌纳入过多变量。

5.2 模型误设的误差分析——违反MLR.1的后果是什么

5.2.1 如何理解模型误设

在MLR.1中,我们假设自己设置的模型是“正确的”,即对

y

=

β

0

+

β

1

x

1

+

β

2

x

2

+

⋯

+

β

k

x

k

+

u

y=\beta_{0}+\beta_{1} x_{1}+\beta_{2} x_{2}+\cdots+\beta_{k} x_{k}+u

y=β0+β1x1+β2x2+⋯+βkxk+u

的假设上,我们正确地纳入了所有关键的自变量,且没有纳入多余的自变量。而多纳入一个无关的变量,以及少纳入一个关键的变量,都能算是违反MLR.1,我们可以看看误设模型对模型中变量系数的估计会有怎样子的影响。

5.2.2 模型误设的后果

· 遗漏相关变量

假设真模型为

y

∼

x

1

+

x

2

+

⋯

+

x

k

−

1

+

x

k

y \sim x_{1}+x_{2}+\cdots+x_{k-1}+x_{k}

y∼x1+x2+⋯+xk−1+xk

但我们实际拟合的模型却是

y

∼

x

1

+

x

2

+

⋯

+

x

k

−

1

y \sim x_{1}+x_{2}+\cdots+x_{k-1}

y∼x1+x2+⋯+xk−1

假设真模型的系数估计记为

β

^

i

\hat{\beta}_{i}

β^i,实际模型的系数估计为

β

~

i

\tilde{\beta}_{i}

β~i,那么有

β

~

1

=

β

^

1

+

β

^

k

δ

~

1

\tilde{\beta}_{1}=\hat{\beta}_{1}+\hat{\beta}_{k} \tilde{\delta}_{1}

β~1=β^1+β^kδ~1

其中,

δ

~

1

\tilde{\delta}_{1}

δ~1是遗漏变量对其余变量的辅助回归

x

k

∼

x

1

+

x

2

+

⋯

+

x

k

−

1

x_{k} \sim x_{1}+x_{2}+\cdots+x_{k-1}

xk∼x1+x2+⋯+xk−1中

x

1

x_1

x1对应的回归系数。我们观察一下

β

~

1

\tilde{\beta}_{1}

β~1的无偏性情况

E

(

β

~

1

∣

x

)

=

β

1

+

β

k

δ

~

1

E\left(\tilde{\beta}_{1} \mid x\right)=\beta_{1}+\beta_{k} \tilde{\delta}_{1}

E(β~1∣x)=β1+βkδ~1

发现,原本正确模型假设下的无偏性

E

(

β

^

1

)

=

β

1

E\left( \hat{\beta}_1 \right) =\beta _1

E(β^1)=β1,因漏设相关变量

x

k

x_k

xk导致多了偏差

β

k

δ

~

1

\beta_{k} \tilde{\delta}_{1}

βkδ~1。

因此,对于遗漏变量 x k x_k xk,除非 β k = 0 \beta_k=0 βk=0(即 x k x_k xk对 y y y完全不影响),或者 δ ~ 1 = 0 \tilde{\delta}_{1}=0 δ~1=0(遗漏变量 x k x_k xk与待分析自变量 x 1 x_1 x1不相关),否则遗漏变量会对我们实际估计模型的系数估计产生有偏影响,即我们的系数估计不再是平均意义上的准确!

假设真模型为

y

∼

x

1

+

x

2

+

⋯

+

x

k

−

1

y \sim x_{1}+x_{2}+\cdots+x_{k-1}

y∼x1+x2+⋯+xk−1

但实际拟合的模型是

y

∼

x

1

+

x

2

+

⋯

+

x

k

−

1

+

x

k

y \sim x_{1}+x_{2}+\cdots+x_{k-1}+x_{k}

y∼x1+x2+⋯+xk−1+xk

且:

x

k

x_k

xk与其余自变量

x

i

x_i

xi存在相关性,但与因变量

y

y

y不存在相关性(即无法对因变量变异做出解释),此时,我们实际拟合的模型相当于是

y

=

β

0

+

β

1

x

1

+

⋯

+

β

k

−

1

x

k

−

1

+

0

x

k

+

u

y=\beta _0+\beta _1x_1+\cdots +\beta _{k-1}x_{k-1}+0x_k+u

y=β0+β1x1+⋯+βk−1xk−1+0xk+u

这种过度设定其实并不违反MLR.1-MLR.4中的任意一条,因为就算将这个无关变量纳入模型,最终拟合出来的变量对应系数也会是0。因此,纳入无关变量这种情况对于建立在前四个假设上的OLS无偏性是没有影响的!即依然有

E

(

β

i

~

)

=

β

i

E\left( \widetilde{\beta _i} \right) =\beta _i

E(βi

)=βi

但是只要

x

k

x_k

xk与其它自变量存在共线性,将其纳入会使其他系数的估计方差变大。以

x

1

x_1

x1的系数为例,假设纳入

x

k

x_k

xk前它的方差是

V

a

r

(

β

^

1

)

=

σ

2

S

S

T

1

(

1

−

R

1

,

k

−

1

2

)

\mathrm{Var}\left( \hat{\beta}_1 \right) =\frac{\sigma ^2}{SST_1\left( 1-R_{1,k-1}^{2} \right)}

Var(β^1)=SST1(1−R1,k−12)σ2

而纳入

x

k

x_k

xk后它的方差就变成了

V

a

r

(

β

~

1

)

=

σ

2

S

S

T

1

(

1

−

R

1

,

k

2

)

\mathrm{Var}\left( \tilde{\beta}_1 \right) =\frac{\sigma ^2}{SST_1\left( 1-R_{1,k}^{2} \right)}

Var(β~1)=SST1(1−R1,k2)σ2

由于而多自变量的模型R方总是大于少自变量模型的R方,即

R

1

,

k

−

1

2

<

R

1

,

k

2

R_{1,k-1}^{2}<R_{1,k}^{2}

R1,k−12<R1,k2

于是最终有

V

a

r

(

β

^

1

)

<

V

a

r

(

β

~

1

)

\mathrm{Var}\left( \hat{\beta}_1 \right) <\mathrm{Var}\left( \tilde{\beta}_1 \right)

Var(β^1)<Var(β~1)

因此,对于增加一个对解释因变量无益的自变量,一旦这个无益自变量与其它自变量存在共线性,则会增大其他估计系数的估计方差!

我们总结一下以上的内容:

- 减少模型中的变量,可能会导致模型其他系数的估计有偏,但是会使系数估计的方差减少,即:增大偏差、减小方差

- 增加模型中的变量,不会导致模型系数估计有偏,但是会使系数估计的方差增大,即:减小偏差、增大方差

而在实际情况中,我们不可能得知一个真正正确的模型,而是在摸索中慢慢找到适合纳入模型的变量。通常来说,有两种考量纳入变量的方法论:

- 从少数变量开始,一步步向模型纳入我们认为重要的变量,并通过t检验显著性来判断是否纳入该变量;如果我们认为变量存在二次项效应与交互项效应,可以将其纳入模型并通过联合F检验判断其显著性,直到模型的解释度达到一个较高的水平。

- 从多数变量开始,一步步将不显著的变量剔除出模型。

这两种方法该用哪一种,视具体情况而定。假若数据集的变量非常多,那我倾向于使用第一种方法,一步步将我们认为重要的变量纳入模型;若变量不多,则第二种方法可以考虑。

对于变量的选择,还有一些自动化的方法,如向前逐步选择、向后逐步选择等等。但我个人认为,这些自动的变量选择方法更关注模型的预测能力,而不注重变量本身对模型的意义,它们更适用于机器学习的预测任务我们总结一下以上的内容:

- 减少模型中的变量,可能会导致模型其他系数的估计有偏,但是会使系数估计的方差减少,即:增大偏差、减小方差

- 增加模型中的变量,不会导致模型系数估计有偏,但是会使系数估计的方差增大,即:减小偏差、增大方差

而在实际情况中,我们不可能得知一个真正正确的模型,而是在摸索中慢慢找到适合纳入模型的变量。通常来说,有两种考量纳入变量的方法论:

- 从少数变量开始,一步步向模型纳入我们认为重要的变量,并通过t检验显著性来判断是否纳入该变量;如果我们认为变量存在二次项效应与交互项效应,可以将其纳入模型并通过联合F检验判断其显著性,直到模型的解释度达到一个较高的水平。

- 从多数变量开始,一步步将不显著的变量剔除出模型。

这两种方法该用哪一种,视具体情况而定。假若数据集的变量非常多,那我倾向于使用第一种方法,一步步将我们认为重要的变量纳入模型;若变量不多,则第二种方法可以考虑。

对于变量的选择,还有一些自动化的方法,如向前逐步选择、向后逐步选择等等。但我个人认为,这些自动的变量选择方法更关注模型的预测能力,而不注重变量本身对模型的意义,它们更适用于机器学习的预测任务,而不适用于回归分析,因为回归分析中最重要的意义就是“解释与推断”。,而不适用于回归分析,因为回归分析中最重要的意义就是“解释与推断”。

5.3 模型不满足正态性的分析——违反MLR.6的后果是什么

如何理解与观测正态性假设

假设假定随机误差

u

u

u在任何自变量

x

x

x已知的条件下服从正态分布

u

∣

x

∼

N

(

0

,

σ

2

)

u \mid x \sim N\left(0, \sigma^{2}\right)

u∣x∼N(0,σ2)

即每个样本的误差

u

1

,

u

2

,

.

.

.

,

u

n

u_1,u_2,...,u_n

u1,u2,...,un都是来源于一个正态总体。然而,随机误差在数据集中是根本观测不到的,而由于在

x

x

x已知的条件下,

u

u

u的正态性等价于

y

y

y的正态性,因此我们只需要查看样本因变量

y

y

y的分布图就可以大致判断正态性了。

然而,因变量 y y y不为正态分布的情况是非常常见的,以下面的 n a r r 86 narr86 narr86为例,它统计了青年人在某一特定年份被拘捕的次数。很明显,绝大部分青年人都没有被拘捕过,因此该变量的分布是一个严重的偏态分布,不可能为正态分布

# 频数直方图

crime1=pd.read_stata('crime1.dta')

crime1.hist(column='narr86',figsize=(8,6))

print(crime1.narr86.value_counts())

5.3.2 违背正态性假设的后果

,因此违背正态性假设不会影响OLS系数估计的准确性与稳定性。

但是我们在进行假设检验的时候,基于t统计量与F统计量的推断是以满足MLR.6为前提的,这是否意味着对于narr86这种因变量而言,我们无法对其进行t检验与F检验呢?幸运的是,回答是否定的。得益于中心极限定理,我们有下述定理成立

· 定理: 在MLR.1-MLR.5假定下,OLS估计系数的抽样分布满足

β

^

j

−

β

j

se

(

β

^

j

)

⇒

N

(

0

,

1

)

\frac{\hat{\beta}_{j}-\beta_{j}}{\operatorname{se}\left(\hat{\beta}_{j}\right)} \Rightarrow N(0,1)

se(β^j)β^j−βj⇒N(0,1)

即,OLS的系数估计满足渐进正态性,这意味着在大样本容量下,OLS估计系数是近似正态分布的。

接下来的问题是,大样本下OLS估计是渐进正态分布的,按理来说应当使用标准正态分布作参考而不是用t分布作参考。但从实证角度来说,使用t分布进行大样本假设检验也是合理的,即以下写法是合理的

β

^

j

−

β

j

s

e

(

β

^

j

)

⇒

t

n

−

k

−

1

\frac{\hat{\beta}_j-\beta _j}{\mathrm{se}\left( \hat{\beta}_j \right)}\Rightarrow t_{n-k-1}

se(β^j)β^j−βj⇒tn−k−1

这是因为,当t分布自由度df达30以上时,就已经接近为正态分布了,而大样本下样本容量

n

n

n的大数值将让自由度

n

−

k

−

1

n-k-1

n−k−1也达到一个很大的数值,因此使用t分布进行检验实际上是没问题的!

最后的问题是,样本容量究竟要有多大才算是大样本呢?这没有一个固定的答案,部分学者认为大于等于30就可以了,当然样本量越多越好这是毋庸置疑的。

5.4 异方差的分析——违反MLR.5的后果是什么

同方差假设MLR.5:随机误差

u

u

u的条件方差恒为一个常数,即

Var

(

u

∣

x

1

,

⋯

,

x

k

)

=

σ

2

\operatorname{Var}\left(u \mid x_{1}, \cdots, x_{k}\right)=\sigma^{2}

Var(u∣x1,⋯,xk)=σ2

这个假设还可以拓展成因变量

y

y

y的同方差性

Var

(

y

∣

x

1

,

⋯

,

x

k

)

=

σ

2

\operatorname{Var}\left(y \mid x_{1}, \cdots, x_{k}\right)=\sigma^{2}

Var(y∣x1,⋯,xk)=σ2

于给定样本的 y 1 , y 2 , … , y n y_1,y_2,…,y_n y1,y2,…,yn,在每一个自变量 x j x_j xj测度下,它们的方差都应当是恒定的。这句话可以理解成,因变量/随机误差的方差在每一个自变量 x j x_j xj下都不随自变量的变化而变化;而只要其在某一个自变量 x j x_j xj下的方差是不稳定的,则同方差假设就不成立!

Example12

我们研究住房价格price的影响因素,并初步确定模型为

price

=

β

0

+

β

1

lotsize

+

β

2

sqrft

+

β

3

b

d

r

m

s

+

u

\text { price }=\beta_{0}+\beta_{1} \text { lotsize }+\beta_{2} \text { sqrft }+\beta_{3} b d r m s+u

price =β0+β1 lotsize +β2 sqrft +β3bdrms+u

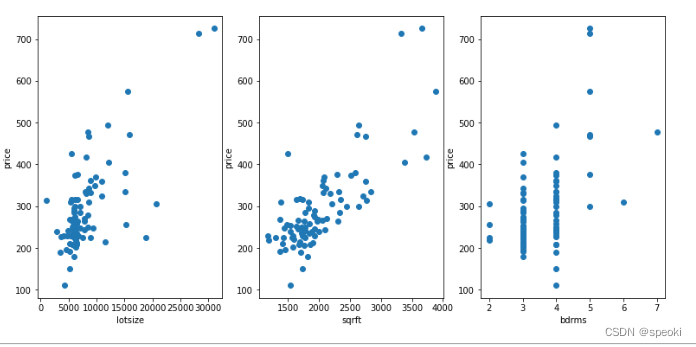

即,我们纳入了三个自变量:lotsize,sqrft,bdrms。要想观测样本是否存在异方差性,

- 第一种方法就是直接查看因变量 y y y分别在三个自变量下的散点分布图,看看因变量在自变量值变化时的散布特征是否不变。

- .另一种观测异方差的方法是先进行OLS拟合,并以0为参考基准,观测残差在三个自变量上的表现

# 使用数据集hprice1,前面已经加载过

fig=plt.figure(figsize=(13,6))

ax1=fig.add_subplot(1,3,1)

hprice2=hprice1[hprice1['lotsize']<80000] #去掉了一个极端点,方便观察

plt.scatter(hprice2.lotsize,hprice2.price,axes=ax1)

ax1.set_xlabel('lotsize')

ax1.set_ylabel('price')

ax2=fig.add_subplot(1,3,2)

plt.scatter(hprice1.sqrft,hprice1.price,axes=ax2)

ax2.set_xlabel('sqrft')

ax2.set_ylabel('price')

ax3=fig.add_subplot(1,3,3)

plt.scatter(hprice1.bdrms,hprice1.price,axes=ax3)

ax3.set_xlabel('bdrms')

ax3.set_ylabel('price')

lotsize与sqrft的散布情况相对稳定,异方差的情况并不明显;而bdrms就不一样了,当bdrms=3时,因变量值分布呈现出往较小值偏移的特征,表现为上面稀疏,下面稠密。而bdrms=4时,因变量值的分布则相对对称,这说明price在bdrms上存在异方差的现象

5.4.2 违背同方差假设的后果

- 模型形式误设(导致违背MLR.1)以及随机误差的非正态性对模型的影响并不明显

- 违反同方差假设的后果就相对严重了:

- 首先由于MLR.1-MLR.4仍然成立,因此系数估计的无偏性依然成立。

- 异方差下,OLS估计不再是最优线性无偏估计。

- 异方差下,估计系数的方差计算不再准确,从而影响到标准误的计算,进而影响到t检验与F检验的有效性。

6. 异方差下的回归分析

- OLS不再最优、

- t检验与F检验不再稳健。

在这一节我们就要针对这两个问题提出解决的方法。

在这一章节我们将学习:

- 在异方差下如何重新估计标准差/标准误,并进行稳健的推断(假设检验)

- 如何用假设检验检测数据的异方差性

- 如何修正OLS估计方法达到最优(广义OLS法-GLS)

6.1 异方差稳健的t检验与F检验

稳健方法,就是这种方法不论是在异方差还是同方差下都可以进行使用。

6.1.1 重新估计方差

同方差假设下

β

j

^

\hat{\beta_j}

βj^的方差估计:

Var

(

β

^

j

)

=

σ

2

∑

i

=

j

n

r

^

i

j

2

=

σ

2

S

S

T

j

(

j

−

R

j

2

)

\operatorname{Var}\left(\hat{\beta}_{j}\right)=\frac{\sigma^{2}}{\sum_{i=j}^{n} \hat{r}_{i j}^{2}}=\frac{\sigma^{2}}{S S T_{j}\left(j-R_{j}^{2}\right)}

Var(β^j)=∑i=jnr^ij2σ2=SSTj(j−Rj2)σ2

事实上,这个方差估计有一个更广义的表达

Var

(

β

^

j

)

=

∑

r

^

i

j

2

σ

i

2

R

S

S

j

2

\operatorname{Var}\left(\hat{\beta}_{j}\right)=\frac{\sum \hat{r}_{i j}^{2} \sigma_{i}^{2}}{R S S_{j}^{2}}

Var(β^j)=RSSj2∑r^ij2σi2

在同方差假设下,由于

σ

i

=

σ

\sigma_{i}=\sigma

σi=σ,才有了上面化简了的表达式。

在异方差下,用残差

u

i

^

\hat{u_i}

ui^代替,即

σ

i

^

=

u

i

^

\hat{\sigma _i}=\hat{u_i}

σi^=ui^,系数重新估计的方差就变为了

Var

(

β

^

j

)

^

=

∑

r

^

i

j

2

u

^

i

2

R

S

S

j

2

\widehat{\operatorname{Var}\left(\hat{\beta}_{j}\right)}=\frac{\sum \hat{r}_{i j}^{2} \hat{u}_{i}^{2}}{R S S_{j}^{2}}

Var(β^j)

=RSSj2∑r^ij2u^i2

至此,我们就可以利用新的估计方差进行稳健t检验与F检验了。

6.1.2 稳健t检验

对于单参数检验问题,我们使用稳健t检验。

先看单参数检验问题

H

0

:

β

j

=

β

j

0

↔

H

1

:

β

j

≠

β

j

0

H_{0}: \beta_{j}=\beta_{j0} \leftrightarrow H_{1}: \beta_{j} \neq \beta_{j 0}

H0:βj=βj0↔H1:βj=βj0

定义t统计量

t

=

β

^

j

−

β

j

0

s

e

(

β

^

j

)

≈

N

(

0

,

1

)

t=\frac{\hat{\beta}_j-\beta _{j0}}{\mathrm{se}\left( \hat{\beta}_j \right)}\approx N\left( 0,1 \right)

t=se(β^j)β^j−βj0≈N(0,1)

注意,此时t统计量不再服从t分布,而是服从标准正态分布

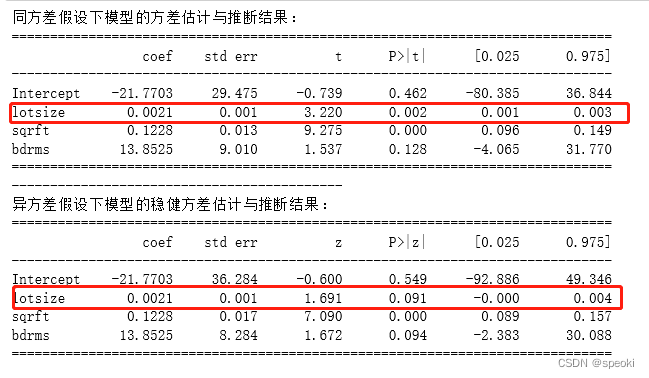

# 以前面的price1_lm为例

# hprice1_lm=sm.formula.ols('price~lotsize+sqrft+bdrms',data=hprice1).fit()

print('同方差假设下模型的方差估计与推断结果:')

print(hprice1_lm.summary().tables[1])

print('-------------------------------------------')

hprice1_lm_1=sm.formula.ols('price~lotsize+sqrft+bdrms',data=hprice1).fit(cov_type='HC0', use_t=False)

# use_t:稳健t检验是否使用t分布进行推断,False表示拒绝使用t分布,改用标准正态分布

print('异方差假设下模型的稳健方差估计与推断结果:')

print(hprice1_lm_1.summary().tables[1])

异方差稳健t检验的结果与普通t检验的结果的不同:

lotsize在普通t检验下是显著的,但在稳健t检验中是不显著的。

6.1.3 稳健F检验

多参数的联合检验,我们使用稳健F检验

稳健F检验的问题设置与原来的F检验一样,且它们的F检验统计量也完全一样,即

F

=

(

R

S

S

r

−

R

S

S

u

r

)

/

q

R

S

S

u

r

/

(

n

−

k

−

1

)

F=\frac{\left(R S S_{r}-R S S_{u r}\right) / q}{R S S_{u r} /(n-k-1)}

F=RSSur/(n−k−1)(RSSr−RSSur)/q

在稳健检验下,F统计量并不严格服从F分布,而是渐进服从自由度为

q

q

q的卡方分布。

我们考虑下述模型

c

u

m

g

p

a

=

β

0

+

β

1

s

a

t

+

β

2

h

s

p

e

r

c

+

β

3

t

o

t

h

r

s

+

β

4

f

e

m

a

l

e

+

β

5

b

l

a

c

k

+

β

6

w

h

i

t

e

+

u

cumgpa=\beta _0+\beta _1sat+\beta _2hsperc+\beta _3tothrs+\beta _4female+\beta _5black+\beta _6white+u

cumgpa=β0+β1sat+β2hsperc+β3tothrs+β4female+β5black+β6white+u

并做假设检验

H

0

:

β

5

=

β

6

=

0

↔

H

1

:

H

0

不成立

H_0: \beta _5=\beta _6=0 \leftrightarrow \,\,H_1: H_0\text{不成立}

H0:β5=β6=0↔H1:H0不成立

#载入数据

gpa3=pd.read_stata('gpa3.dta')

gpa3=gpa3[gpa3['term']==2]

# 直接训练无约束模型,并采用稳健估计训练

gpa3_lm=sm.formula.ols('cumgpa~sat+hsperc+tothrs+female+black+white',data=gpa3).fit(cov_type='HC0')

hypotheses='(black=0),(white=0)' # 另一种做联合检验的形式,直接将原假设写出来

gpa3_lm.wald_test(hypotheses,use_f=True,scalar=False)

6.2 异方差的诊断

关于检验方差是否与自变量无关的方法,最常用的便是BP异方差检验与White异方差检验。

6.2.1 BP异方差检验

· 检验思想

我们取原假设为:假定同方差假设正确,即

Var

(

u

∣

x

1

,

⋯

,

x

k

)

=

σ

2

\operatorname{Var}\left(u \mid x_{1}, \cdots, x_{k}\right)=\sigma^{2}

Var(u∣x1,⋯,xk)=σ2

由于MLR.2假设:

E

(

u

∣

x

1

,

⋯

,

x

k

)

=

0

E\left(u \mid x_{1}, \cdots, x_{k}\right)=0

E(u∣x1,⋯,xk)=0的成立,则同方差假设等价为

E

(

u

2

∣

x

1

,

⋯

,

x

k

)

=

σ

2

E\left( u^2\mid x_1,\cdots ,x_k \right) =\sigma ^2

E(u2∣x1,⋯,xk)=σ2

BP检验的实质是检验异方差与所有自变量的一次项无关,这就等价于对一个以

u

2

u^2

u2为因变量,以

x

j

x_j

xj为自变量的线性回归模型

u

2

=

δ

0

+

δ

1

x

1

+

δ

2

x

2

+

⋯

+

δ

k

x

k

+

v

u^{2}=\delta_{0}+\delta_{1} x_{1}+\delta_{2} x_{2}+\cdots+\delta_{k} x_{k}+v

u2=δ0+δ1x1+δ2x2+⋯+δkxk+v

做全部变量系数的联合显著性检验,于是原假设变为

H

0

:

δ

1

=

δ

2

=

⋯

=

δ

k

=

0

\mathrm{H}_{0}: \delta_{1}=\delta_{2}=\cdots=\delta_{k}=0

H0:δ1=δ2=⋯=δk=0

如果原假设被拒绝,就意味着存在一种与某自变量一次项相关的异方差。

BP检验的步骤

-

使用OLS法估计模型

y ∼ x 1 + x 2 + ⋯ + x k − 1 + x k y \sim x_{1}+x_{2}+\cdots+x_{k-1}+x_{k} y∼x1+x2+⋯+xk−1+xk

获得残差的平方 u ^ 2 \hat{u}^2 u^2 -

使用OLS估计法估计模型

u ^ 2 ∼ x 1 + x 2 + ⋯ + x k − 1 + x k \hat{u}^2 \sim x_{1}+x_{2}+\cdots+x_{k-1}+x_{k} u^2∼x1+x2+⋯+xk−1+xk -

对所有变量系数做联合检验,可用F检验或大样本LM检验。

· 用python实现BP检验

from statsmodels.stats.diagnostic import het_breuschpagan

#直接输出

hprice_lm=sm.formula.ols('price~lotsize+sqrft+bdrms',data=hprice1).fit()

hprice_lm_reg=sm.formula.ols('price~lotsize+sqrft+bdrms',data=hprice1)

het_breuschpagan(hrpice1_1m_reg.exog)

# 定义一个输出bp检验的函数

def bp_test(res,X):

result_bp_test=sm.stats.diagnostic.het_breuschpagan(res,X)

bp_lm_statistic=result_bp_test[0]

bp_lm_pval = result_bp_test[1]

bp_F_statistic= result_bp_test[2]

bp_F_pval = result_bp_test[3]

bp_test_output=pd.Series(result_bp_test[0:4],index=['bp_lm_statistic','bp_lm_pval','bp_F_statistic','bp_F_pval'])

return bp_test_output

bp_test(hprice1_lm.resid,hprice1_lm_reg.exog)

6.2.2 White异方差检验

BP检验考虑的是是否存在与变量的一次项相关的异方差,而White检验则增加了对所有变量二次项以及交互项的考察。

假若模型包含三个变量,BP检验所检验的模型是

y

∼

x

1

+

x

2

+

x

3

y\sim x_1+x_2+x_3

y∼x1+x2+x3

而White检验所检验的模型是

y

∼

x

1

+

x

2

+

x

3

+

x

1

2

+

x

2

2

+

x

3

2

+

x

1

x

2

+

x

1

x

3

+

x

2

x

3

y\sim x_1+x_2+x_3+{x_1}^2+{x_2}^2+{x_3}^2+x_1x_2+x_1x_3+x_2x_3

y∼x1+x2+x3+x12+x22+x32+x1x2+x1x3+x2x3

White检验虽然考虑的问题范围更广,但是由于回归元个数指数级增长,模型自由度相比于BP检验大大降低,对于自变量较多的情况,White检验可能并不如BP检验合适。

from statsmodels.stats.diadnostic import het_white

#White检验函数在python上的使用与BP检验完全一样

def white_test(res,X):

result_bp_test = sm.stats.diagnostic.het_white(res, X)

bp_lm_statistic = result_bp_test[0]

bp_lm_pval = result_bp_test[1]

bp_F_statistic= result_bp_test[2]

bp_F_pval = result_bp_test[3]

white_test_output=pd.Series(result_bp_test[0:4],index=['white_lm_statistic','white_lm_pval','white_F_statistic','white_F_pval'])

return white_test_output

white_test(hprice1_lm.resid,hprice1_lm_reg.exog)

6.3 广义最小二乘法

——回归存在异方差的另一种解决方法

异方差可以用自变量的函数被表达出来。如果它能被我们找出来,我们就可以是加权最小二乘估计WLS;如果由于函数形式复杂而无法被判断出来,我们则使用可行的广义最小二乘估计FGLS。

6.3.1 加权最小二乘法

加权最小二乘法的原理非常简单。

假设异方差的形式除去一个常数外是已知的,即

Var

(

u

∣

x

)

=

σ

2

h

(

x

)

\operatorname{Var}(u \mid x)=\sigma^{2} h(x)

Var(u∣x)=σ2h(x)

那么如果我们在原模型两边同除以

1

h

(

x

)

\frac{1}{\sqrt{h\left( x \right)}}

h(x)1,即

y

h

(

x

)

=

β

0

∗

h

(

x

)

+

β

1

∗

x

1

h

(

x

)

+

⋯

+

β

k

∗

x

k

h

(

x

)

+

u

h

(

x

)

\frac{y}{\sqrt{h\left( x \right)}}=\frac{\beta _{0}^{*}}{\sqrt{h\left( x \right)}}+\beta _{1}^{*}\frac{x_1}{\sqrt{h\left( x \right)}}+\cdots +\beta _{k}^{*}\frac{x_k}{\sqrt{h\left( x \right)}}+\frac{u}{\sqrt{h\left( x \right)}}

h(x)y=h(x)β0∗+β1∗h(x)x1+⋯+βk∗h(x)xk+h(x)u

并将带有 1 h ( x ) \frac{1}{\sqrt{h\left( x \right)}} h(x)1的自变量与随机误差视作是新的变量与随机误差,则问题就是同方差情形了,我们可以使用OLS估计。

鉴别简单的异方差形式,并用statsmodels包中的wls函数进行wls估计。

· Example13. 我们想研究27家企业主管人数Y与工人人数X的关系。由于只有一个自变量,一开始我们可以考虑简单线性回归模型

Y

=

β

0

+

β

1

X

+

u

Y=\beta _0+\beta _1X+u

Y=β0+β1X+u

##查看散点图 Y.X

fig=plt.sigure(figsize=(13,6))

ax1=fig.add_subplot(1,2,1)

plt.scatter(data.X,data.Y,axes=ax1)

ax1.set_xlabel('X')

ax1.set_ylabel('Y')

ax1.set_title('Y|X')

##查看ols估计的残差与X的散点图

data_lm=sm.formula.ols('Y~X',data=data)

print(bp_test(data_lm.resid,data_lm_reg.exog))

print("*********")

#使用whiite检验

data_lm_reg=sm.formula.ols('Y~X',data=data)

print(white_test(data_lm.resid,data_lm_reg.exog))

bp检验与White检验均表示,回归确实存在明显的异方差线性。且根据散点图,我们可以看到随着X的增大,样本的分布越来越分散,即方差越来越大。我们设想:方差可能与X的二次项成正比(一次项也有可能,言之有理即可),于是我们假定

Var

(

u

∣

x

)

=

σ

2

x

2

\operatorname{Var}(u \mid x)=\sigma^{2} x^{2}

Var(u∣x)=σ2x2

data_lm_wls=sm.formula.wls('Y~X',weights=1/data.X**2,data=data).fit()

#注意weights传入的是一个数组,不是一个表达式,如果方差函数为h(x),则要传入1/h(x)的数组

print(data_lm.summary().tables[1])

print(data_lm_wls.summary().tables[1])

6.3.2 可行的广义最小二乘法

FGLS将

h

(

x

)

h(x)

h(x)假设为

h

(

x

)

=

exp

(

δ

0

+

δ

1

x

1

+

⋯

+

δ

k

x

k

)

h(x)=\exp \left(\delta_{0}+\delta_{1} x_{1}+\cdots+\delta_{k} x_{k}\right)

h(x)=exp(δ0+δ1x1+⋯+δkxk)

则条件方差的表达式就有

V

a

r

(

u

∣

x

)

=

E

(

u

2

∣

x

)

=

σ

2

exp

(

δ

0

+

δ

1

x

1

+

⋯

+

δ

k

x

k

)

\mathrm{Var(}u\mid x)=E\left( u^2\mid x \right) =\sigma ^2\exp \left( \delta _0+\delta _1x_1+\cdots +\delta _kx_k \right)

Var(u∣x)=E(u2∣x)=σ2exp(δ0+δ1x1+⋯+δkxk)

进而有

E

(

u

2

∣

x

)

=

σ

2

exp

(

δ

0

+

δ

1

x

1

+

⋯

+

δ

k

x

k

)

⇒

log

(

u

2

)

∼

x

1

+

⋯

+

x

k

E\left( u^2\mid x \right) =\sigma ^2\exp \left( \delta _0+\delta _1x_1+\cdots +\delta _kx_k \right) \Rightarrow \log \left( u^2 \right) \sim x_1+\cdots +x_k

E(u2∣x)=σ2exp(δ0+δ1x1+⋯+δkxk)⇒log(u2)∼x1+⋯+xk

也就是说,我们先用OLS估计求解一个以

log

(

u

^

2

)

\log \left(\hat{u}^{2}\right)

log(u^2)为因变量的线性回归模型,再将该模型进行指数化处理,便可以得到

h

(

x

)

h(x)

h(x)的估计形式了。

我们总结出以下步骤:

- 做回归 y ∼ x 1 + ⋯ x k y \sim x_{1}+\cdots x_{k} y∼x1+⋯xk,得到残差 u ^ \hat{u} u^

- 做回归 log ( u ^ 2 ) ∼ x 1 + ⋯ + x k \log \left(\hat{u}^{2}\right) \sim x_{1}+\cdots+x_{k} log(u^2)∼x1+⋯+xk,得到拟合值 g ^ \hat{g} g^

- 计算函数 h ^ = exp ( g ^ ) \hat{h}=\exp (\hat{g}) h^=exp(g^)

- 以 1 / h ^ 1/\hat{h} 1/h^做权重,用wls估计模型 y ∼ x 1 + ⋯ x k y \sim x_{1}+\cdots x_{k} y∼x1+⋯xk

statsmod

els.api

statsmodels.api

statsmodels 分为

statsmodels.api横截面模型和方法

statsmodels.tsa.api时间序列模型和方法

statsmodels.formula.api使用公式字符串和dataframe指定模型的便捷接口

回归

类描述OLS(endog[, exog, missing, hasconst])普通最小二乘

WLS(endog, exog[, weights, missing, hasconst])加权最小二乘

GLS(endog, exog[, sigma, missing, hasconst])广义最小二乘

GLS##所谓自变量函数,其实就是将原自变量进行一种变换。变换后的变量一方面可能使模型对数据的拟合效果更佳;另一方面也可以满足一些我们实际的数据分析需求。在这一章节,我们简单介绍三种常见的自变量函数:对数化、二次项化、交互项化。AR(endog[, exog, rho, missing, hasconst])具有 AR 协方差结构的广义最小二乘

RecursiveLS(endog, exog[, constraints])递归最小二乘

RollingOLS(endog, exog[, window, min_nobs, …])滚动普通最小二乘法

RollingWLS(endog, exog[, window, weights, …])滚动加权最小二乘法

插值

类描述BayesGaussMI(data[, mean_prior, cov_prior, …])使用高斯模型的贝叶斯插值。

MI(imp, model[, model_args_fn, …])MI 使用提供的 imputer 对象执行多重插值。

MICE(model_formula, model_class, data[, …])链式方程的多重插值。

MICEData(data[, perturbation_method, k_pmm, …])包装数据集以允许使用 MICE 处理丢失的数据。

离散和计数模型

logit(endog,exog,[,check_rank])Logi模型

probit(endog,exog,[,check_rank])概率模型

MNLogit(endog,exog,[,check_rank])多项logit

874

874

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言