分类分析

回归和分类是数据分析的两大重要任务

回归分析的因变量是连续变量;

分类分析的因变量是分类属性变量

在进行分类分析之前,我们必须要弄清楚我们建模的目的是推断还是预测

以推断/分析为主,那么我们在建模时所采用的模型最好是易于解释的白盒模型,如一众线性模型

以预测为主,则我们建模的依据主要是预测的精度,模型的可解释性相对而言不那么重要

对于分类任务而言,当前预测精度高的模型基本上都是深度学习/机器学习模型(如:支持向量机、随机森林、Xgboost等),而这些模型的可解释性一般都很差

如果我们追求分类模型的可解释性,探究各自变量对分类决策的影响,那么使用线性模型框架下的分类模型就比较合适了(如:Logistic回归、Probit回归等)。

分类问题与对应的模型

分类问题按照被分类对象的类别划分,总共可以分为三类:二分类问题、无序多分类问题、有序多分类问题。

二分类问题:二分类Logistic回归模型与Probit模型

无序多分类问题(二分类问题的延伸):多类别logistic回归模型建模

有序多分类问题:有序Logistic回归

二分类问题

1.1 线性回归模型是如何处理分类问题的

· Example12. ST是我国股市特有的一项保护投资者利于的决策,当上市公司因财务状况不佳导致投资者难以预测其前景时,交易所会标记该公司股票为ST,并进行一系列限制措施。而在这项任务中,因变量就是公司是否会被ST,数学表示为:

y

=

{

1

,

S

T

0

,

Otherwise

y= \begin{cases}1, & S T \\ 0, & \text { Otherwise }\end{cases}

y={1,0,ST Otherwise

在回归问题中,对于一个待预测样本 x x x,模型输出值 y ^ \hat{y} y^的性质就是因变量的性质

概率!准确来说是在给定

x

x

x下,

y

=

1

y=1

y=1的概率

P

(

y

=

1

∣

x

)

P(y=1 \mid x)

P(y=1∣x)

· 概率的映射

与回归问题因变量天然确定的情况不一样,分类问题中概率的形式是需要我们人为确定的,即我们要确定如何将线性模型的直接输出值

y

y

y映射成概率值

P

(

y

=

1

∣

x

)

P(y=1 \mid x)

P(y=1∣x)。

我们可以看到多元线性模型

y

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

+

u

y=\beta_{0}+\beta_{1} x_{1}+\cdots+\beta_{k} x_{k}+u

y=β0+β1x1+⋯+βkxk+u

的输出值

y

y

y是一个连续变量,而概率也是一个连续的变量,那么我们能不能让这个输出值

y

=

P

(

y

=

1

∣

x

)

y=P(y=1 \mid x)

y=P(y=1∣x)呢?即有

P

(

y

=

1

∣

x

)

=

y

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

+

u

P(y=1\mid x)=y=\beta _0+\beta _1x_1+\cdots +\beta _kx_k+u

P(y=1∣x)=y=β0+β1x1+⋯+βkxk+u

这样做有一个最大的缺点——

y

^

\hat{y}

y^可能不在区间(0,1)内,而概率只能在(0,1)区间内。(当然,还有其他的缺点,但大家只需要记住这个就可以了)

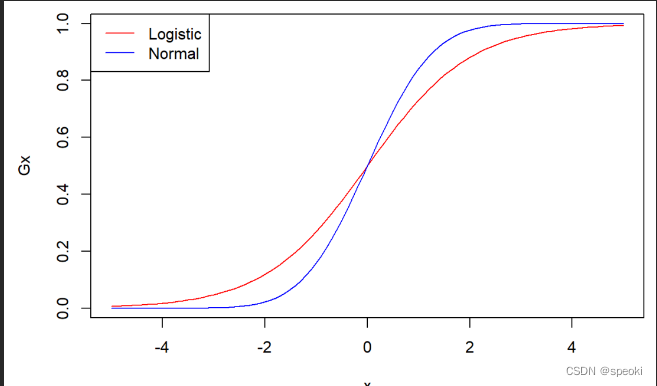

两种映射函数——Logistic函数与Probit函数

logistic函数

若映射函数为Logistic函数

G

(

y

)

=

1

1

+

e

−

y

G(y)=\frac{1}{1+e^{-y}}

G(y)=1+e−y1

则整个预测模型被称为Logistic线性回归模型

Probit函数

若映射函数为Probit函数

Φ

(

y

)

=

P

(

Y

≤

y

)

=

∫

−

∞

y

1

2

π

exp

(

−

1

2

x

2

)

d

x

\Phi(y)=P(Y \leq y)=\int_{-\infty}^{y} \frac{1}{\sqrt{2 \pi}} \exp \left(-\frac{1}{2} x^{2}\right) d x

Φ(y)=P(Y≤y)=∫−∞y2π1exp(−21x2)dx

则整个预测模型被称为Probit线性回归模型。注意到,Probit函数实际上就是标准正态分布的累积函数。

(1)单调递增性质的可逆函数

(2)值域位于(0,1)之间

logistic线性回归函数

记

y

=

x

′

β

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

y=x^{\prime} \beta=\beta_{0}+\beta_{1} x_{1}+\cdots+\beta_{k} x_{k}

y=x′β=β0+β1x1+⋯+βkxk,则Logistic回归模型形式为

P

(

y

=

1

∣

x

)

=

p

(

x

)

=

1

1

+

e

−

y

=

1

1

+

e

−

x

′

β

P(y=1 \mid x)=p\left( x \right) =\frac{1}{1+e^{-y}}=\frac{1}{1+e^{-x^{'}\beta}}

P(y=1∣x)=p(x)=1+e−y1=1+e−x′β1

log

(

p

(

x

)

1

−

p

(

x

)

)

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

\log \left(\frac{p(x)}{1-p(x)}\right)=\beta_{0}+\beta_{1} x_{1}+\cdots+\beta_{k} x_{k}

log(1−p(x)p(x))=β0+β1x1+⋯+βkxk

Logistic回归模型与一般多元回归模型的一大区别在于,前者的因变量是一个有关概率

p

(

y

=

1

∣

x

)

p\left( y=1|x \right)

p(y=1∣x)的函数,而后者的因变量只是其本身。

胜率(odd)=成功/失败

当其他自变量不变时,变量

x

i

x_i

xi提升一个单位,胜率odd会提升

β

j

%

\beta_j \%

βj%

import pandas as pd

import numpy as np

import statsmodels.api as sm

from scipy import stats

st_logit=sm.formula.logit('ST~ARA+ASSET+ATO+ROA+GROWTH+LEV+SHARE',data=ST).fit()

print(st_logit.summary())

Probit线性回归模型

模型形式:

Probit回归模型形式为

p

(

x

)

=

Φ

(

x

′

β

)

p(x)=\Phi\left(x^{\prime} \beta\right)

p(x)=Φ(x′β)

其中,

Φ

\Phi

Φ就是标准正态分布的累积函数

模型解释:

Probit模型的系数解释不直观,但可以确定的是,当

β

j

>

0

\beta_j>0

βj>0时,

x

j

x_j

xj的增加会导致响应概率

p

(

x

)

p(x)

p(x)的增加。

st_probit=sm.formula.probit('ST~ARA+ASSET+ATO+ROA+GROWTH+LEV+SHARE',data=ST).fit()

print(st_probit.summary())

模型推断

Logistic回归与Probit回归在统计推断上是一致的。

与OLS估计的多元线性回归不同的是,这两种分类回归模型采用的是极大似然估计法对模型参数进行估计,在极大似然估计的一般理论下,我们可以证明模型估计系数

β

^

\hat{\beta}

β^是

β

\beta

β的一致估计。

基于极大似然估计的Logistic回归与Probit回归与基于OLS的多元线性回归在参数假设检验的思想上是相似的,只不过它们的检验统计量所服从的分布会有所不同。

· 单参数显著性检验

假设设置如下:

H

0

:

β

j

=

β

j

0

↔

H

1

:

β

j

≠

β

j

0

H_{0}: \beta_{j}=\beta_{j 0} \leftrightarrow H_{1}: \beta_{j} \neq \beta_{j 0}

H0:βj=βj0↔H1:βj=βj0

则单参数检验统计量为

β

^

j

−

β

j

s

d

(

β

^

j

)

⇒

N

(

0

,

1

)

\frac{\hat{\beta}_{j}-\beta_{j}}{s d\left(\hat{\beta}_{j}\right)} \Rightarrow N(0,1)

sd(β^j)β^j−βj⇒N(0,1)

该统计量渐进服从标准正态分布,可以看到,python中播报的也是z统计量的p值。

print('logistic回归报告')

print(st_logit.summary().tables[1])

print('----------------------------')

print('probit回归报告')

print(st_probit.summary().tables[1])

· 多参数联合显著性检验

在Logit模型与Probit模型中,我们同样可以检验部分因素的统计显著性,且检验的思想依旧是比较有约束模型与无约束模型的“差异度”。

与多元线性回归模型不一样的是,分类模型没有残差平方和RSS的概念,那么联合检验的检验统计量自然也不是原来的F统计量了。但是,在似然理论下,存在一个比残差平方和更广泛的概念——离差(Deviance)

D

e

v

i

a

n

c

e

=

−

2

⋅

l

o

g

(

l

i

k

e

l

i

h

o

o

d

(

m

o

d

e

l

)

)

\,\,\mathrm{Deviance} =-2\cdot log\left( likelihood(model) \right)

Deviance=−2⋅log(likelihood(model))

它是-2倍的模型对数似然比,而模型的对数似然比在summary播报中正是指标Log-Likelihood。

当两个模型的离差足够大时

D

r

−

D

u

r

>

C

D_{r}-D_{u r}>C

Dr−Dur>C

我们便可以拒绝原假设,认为参数是联合显著的。

与其他假设检验一样,我们需要知道该检验所采用的检验统计量及其服从的分布,计算p值后再判断是否拒绝原假设。在这个检验中,似然比检验统计量定义为

L

R

=

2

(

l

u

r

−

l

r

)

=

D

r

−

D

u

r

∼

H

0

χ

q

2

L R=2\left(l_{u r}-l_{r}\right)=D_{r}-D_{u r} \sim^{H_{0}} \chi_{q}^{2}

LR=2(lur−lr)=Dr−Dur∼H0χq2

它服从自由度为约束个数

q

q

q的卡方分布,因此我们需要用卡方分布累积分布函数。

我们用python实现logit模型多参数显著性检验,原假设设为

H

0

:

β

1

=

β

2

=

⋯

=

β

7

=

0

H_{0}: \beta_{1}=\beta_{2}=\cdots=\beta_{7}=0

H0:β1=β2=⋯=β7=0

#训练有约束的模型

st_logit_r=sm.formula.logit('ST~1',data=ST).fit()

# 计算检验统计量

st_logit_ll=st_logit.llf

st_logit_r_ll=st_logit_r.llf

LR=2*(st_logit_ll-st_logit_r_ll)

# 计算p值

pvalue=stats.chi2.sf(LR,7)

print('联合检验的p值为:{}'.format(pvalue))

分类预测

1.5.1 模型预测的原理

对于一组给定的解释变量取值

x

0

x_0

x0,我们将之代入模型中计算概率值

p

(

x

)

p(x)

p(x)

p

^

(

x

0

)

=

e

x

0

′

β

^

1

+

e

x

0

′

β

^

\hat{p}\left(x_{0}\right)=\frac{e^{x_{0}^{\prime} \hat{\beta}}}{1+e^{x_{0}^{\prime} \hat{\beta}}}

p^(x0)=1+ex0′β^ex0′β^

这一概率是在样本自变量

x

=

x

0

x=x_0

x=x0下,

y

0

=

1

y_0=1

y0=1的概率

# 输出st_logit模型对ST数据集前五个样本的预测p(x)

logit_pred=st_logit.predict()

print(logit_pred[:5])

规定一个阈值

α

\alpha

α,当概率

p

(

x

)

>

α

p(x)>\alpha

p(x)>α时,样本被划分为1类,否则划分为0类。即

y

^

0

=

{

1

,

p

^

(

x

0

)

>

α

0

,

Otherwise

\hat{y}_{0}= \begin{cases}1, & \hat{p}\left(x_{0}\right)>\alpha \\ 0, & \text { Otherwise }\end{cases}

y^0={1,0,p^(x0)>α Otherwise

一般情况下,阈值

α

\alpha

α默认为0.5。

logit_res=list()

for i in np.arange(len(logit_pred)):

if logit_pred[i]>0.5:

logit_res.append(1)

else :

logit_res.append(0)

#输出前5个样本的预测

print('前五个样本的预测结果为:{}'.format(logit_res[:5]))

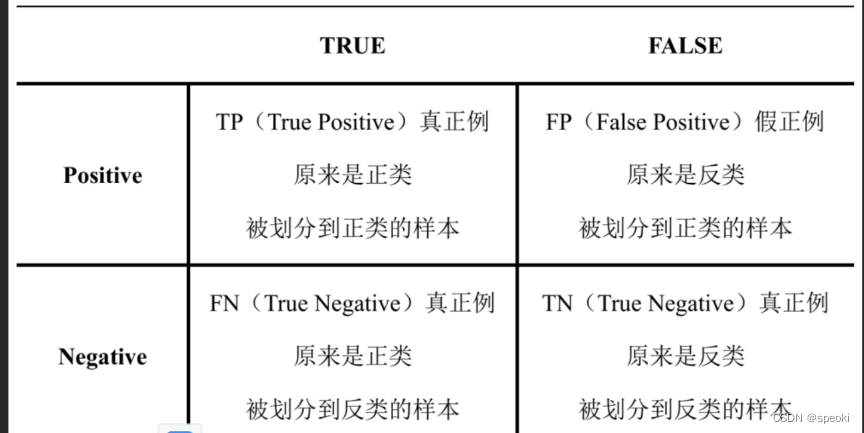

1.5.2 预测结果呈现——混淆矩阵与多指标

评判模型的预测性能

混淆矩阵

import mglearn

mglearn.plots.plot_binary_confusion_matrix()

negative通常指代“反类”,分类标签通常设置为0;

positive通常指代“正类”,分类标签通常设置为1

横行表示样本实际的属性

纵列表示样本被模型预测的属性

from sklearn.metrics import confusion_matrix

confusion_matrix(ST.ST,logit_res)

# 注意:第一个值输入的是真实的标签集,

#第二个值输入的是预测的标签集

在阈值

α

=

0.5

\alpha=0.5

α=0.5下

logit模型的分类精度(也就是分类正确率),分类精度的公式为

A

c

c

u

r

a

c

y

=

T

P

+

T

N

T

P

+

T

N

+

F

P

+

F

N

Accuracy=\frac{TP+TN}{TP+TN+FP+FN}

Accuracy=TP+TN+FP+FNTP+TN

# 计算logits模型分类精度

logit_accuracy=(647+1)/(647+1+35+1)

print('分类精度为{}'.format(logit_accuracy))

“样本不均衡”

仅靠分类精度是远远不够。还需要引入精确率、召回率、F分数。

精确率(Precision) 衡量的是所有被预测为正类的样本中,预测正确的比例,公式为:

P

r

e

c

i

s

i

o

n

=

T

P

T

P

+

F

P

Precision=\frac{TP}{TP+FP}

Precision=TP+FPTP

# 以st=1为正类,计算logits模型精确率

logit_precision=(1)/(1+1)

print('精确率为{}'.format(logit_precision))

召回率(Recall) 衡量的是所有正类样本中,预测正确的比例,公式为:

R

e

c

a

l

l

=

T

P

T

P

+

F

N

\mathrm{Re}call=\frac{TP}{TP+FN}

Recall=TP+FNTP

# 以st=1为正类,计算logits模型召回率

logit_recall=(1)/(1+35)

print('召回率为{}'.format(logit_recall))

F分数(F-score) 是精确率与召回率的调和平均,是两者的综合取舍,公式为:

F

−

s

c

o

r

e

=

2

⋅

p

r

e

c

i

s

i

o

n

⋅

r

e

c

a

l

l

p

r

e

c

i

s

i

o

n

+

r

e

c

a

l

l

F-score=2\cdot \frac{precision\cdot recall}{precision+recall}

F−score=2⋅precision+recallprecision⋅recall

# 以st=1为正类,计算logits模型F分数

logit_f1=2*logit_recall*logit_precision/(logit_recall+logit_precision)

print('F分数为{}'.format(logit_f1))

还可以使用一个输出以上所有指标的函数。

from sklearn.metrics import classification_report

print(classification_report(ST.ST,logit_res))

# 注意:第一个值输入的是真实的标签集,

#第二个值输入的是预测的标签集

1.5.3 对抗不平衡数据集——改变阈值

不平衡的数据集会导致模型的训练产生偏好性,由于ST=0的样本远远多于ST=1的样本,模型会更多地学习到ST=0的样本特征,而对ST=1的样本特征学习不足,于是对于一个未知样本,模型会更倾向于将它预测成大样本的类别。

可以降低“门槛”

α

\alpha

α,让其等于一个很小的数,这样子又可以有更多的样本被预测到ST=1的行列当中了。

logit_res=list()

for i in np.arange(len(logit_pred)):

if logit_pred[i]>0.0526:

logit_res.append(1)

else:

logit_res.append(0)

# 混淆矩阵

print(confusion_matrix(ST.ST,logit_res))

# 综合报告

print(classification_report(ST.ST,logit_res))

能改变样本预测的分布,使分布更符合我们实际的需求

需要改进预测效果,要么换一种精度更高的模型,要么进行调参处理

2. 无序多分类问题

多分类logistic的回归预测

无序多分类Logistic回归

sklearn也具有做Logistic回归的功能,但它注重预测结果输出,而在统计推断结果的可视化上,sklearn做的远远不如statsmodels。

2.1 多分类Logistic回归的两种算法

K类别的多分类Logistic回归主要有两种:

一种是修改概率映射函数,将其中一个类作为基类,通过修改过后的映射函数获得k-1个对数胜率;

另一种是“一对其余”(one-vs-rest),对每个类别都建立一个二分类Logistic回归,将本类别的样本定义为0,其余类别的样本定义为1,在所有类别的分类器中,概率

p

p

p最高的类别就是实际判定的类别。

2.1.1 算法1:修改概率映射函数

二分类Logistic回归的模型

log

(

p

(

x

)

1

−

p

(

x

)

)

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

\log \left(\frac{p(x)}{1-p(x)}\right)=\beta_{0}+\beta_{1} x_{1}+\cdots+\beta_{k} x_{k}

log(1−p(x)p(x))=β0+β1x1+⋯+βkxk

等式稍微变化一下

log

(

p

(

y

=

1

∣

x

)

p

(

y

=

0

∣

x

)

)

=

β

0

+

β

1

x

1

+

⋯

+

β

k

x

k

\log \left( \frac{p(y=1|x)}{p(y=0|x)} \right) =\beta _0+\beta _1x_1+\cdots +\beta _kx_k

log(p(y=0∣x)p(y=1∣x))=β0+β1x1+⋯+βkxk

多分类问题选取一个类别作为基类,分别计算0类与剩余类别之间的对数概率之比

g

m

(

x

)

=

log

(

p

(

y

=

m

∣

x

)

p

(

y

=

0

∣

x

)

)

=

β

m

0

+

β

m

1

x

1

+

⋯

+

β

m

k

x

k

,

m

=

1

,

…

,

M

g_m\left( x \right) =\log \left( \frac{p(y=m|x)}{p(y=0|x)} \right) =\beta _{m0}+\beta _{m1}x_1+\cdots +\beta _{mk}x_k\text{,}m=1,…,M

gm(x)=log(p(y=0∣x)p(y=m∣x))=βm0+βm1x1+⋯+βmkxk,m=1,…,M

这些函数的实际意义是“目标类别

j

j

j与基类

0

0

0的对数胜率”

使用一个变式的Logit映射函数计算每个类别的条件概率

P

(

y

=

m

∣

x

)

P(y=m\mid \mathbf{x})

P(y=m∣x)

P

(

y

=

m

∣

x

)

=

e

g

m

(

x

)

1

+

∑

m

=

1

M

−

1

e

g

m

(

x

)

P(y=m\mid \mathbf{x})=\frac{e^{g_m(\mathbf{x})}}{1+\sum_{m=1}^{M-1}{e^{g_m(\mathbf{x})}}}

P(y=m∣x)=1+∑m=1M−1egm(x)egm(x)

在进行模型预测的时候,我们可以先选出这M-1个概率中的最大概率者,在用这个概率与阈值 α \alpha α进行比较。

2.1.2 算法2:一对其余算法

将二分类算法推广至多分类算法的一种常见方法就是“一对其余”

对每个类别都学习一个二分类模型,将这个类别与所有其余类别尽量分开,这样会生成与类别个数M相同个数的分类器,每个分类器都会输出一个概率,概率最高者“胜出”,并将这个类别的标签返回作为预测结果。

sklearn中的LogisticRegression的多分类形式就是采用了这样的算法。我们用一个含有三个类别、两个特征的玩具数据集来实操一波,来看看模型是如何处理多分类问题的

# 加载基础包

import mglearn

import matplotlib.pyplot as plt

from IPython.display import display

# 加载数据集

from sklearn.datasets import make_blobs

X,y=make_blobs(random_state=42)

print('前5个样本的X特征',X[:5])

print('前5个样本的y标签',y[:5])

# 利用散点图对数据集进行可视化

mglearn.discrete_scatter(X[:,0],X[:,1],y)

plt.xlabel('feature 0')

plt.ylabel('feature 1')

plt.legend(['class 0','class 1','class 2'])

训练一个多分类Logistic回归模型,对上述样本进行分类。

from sklearn.linear_model import LogisticRegression

logis_multi=LogisticRegression(multi_class='multinomial').fit(X,y)

# 不同于statsmodels,在sklearn中我们需要在接口fit()中填入训练模型的数据,X为自变量数据,y为因变量数据

# 查看三个分类模型的模型参数

## 截距

print(logis_multi.intercept_)

## 系数

print(logis_multi.coef_)

######将三个分类器所代表的直线画到上图中

mglearn.discrete_scatter(X[:,0],X[:,1],y)

line_x=np.linspace(-15,15)

for coef,intercept,color in zip(logis_multi.coef_,logis_multi.intercept_,['b','r','g']):

plt.plot(line_x,-(line_x*coef[0]+intercept)/coef[1],c=color)

plt.ylim(-10,15)

plt.xlim(-10,8)

plt.xlabel('feature 0')

plt.ylabel('feature 1')

plt.legend(['class 0','class 1','class 2','line class 0','line class 1','line class 2'],loc=(1.01,0.3))

3. 以预测为目的分类问题实操流程——基于sklearn

3.1 划分训练集/测试集

#加载函数

from sklearn.model_selection import train_test_split

#数据集切分

X_train,X_test,y_train,y_test=train_test_split(X,y,test_size=0.25,random_state=0)

# test_size为测试集数据量占原始数据的比例

print('train_size',len(X_train)/len(X))

print('test_size',len(X_test)/len(X))

3.2 训练模型/模型预测

from sklearn.linear_model import LogisticRegression

# 使用训练集进行训练

logit_multi=LogisticRegression(multi_class='multinomial').fit(X_train,y_train)

# 使用测试集进行预测

y_pred=logis_multi.predict(X_test)

# 查看预测结果

print(y_pred)

3.3 预测结果分析

完成预测后,我们需要对模型的预测结果进行分析,常见的分析指标有:分类精度,精确率,召回率,f分数等;当然,我们可以输出混淆矩阵。

2780

2780

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言