本文详细解析借贷记账法的账户结构,包括资产、负债和所有者权益的借贷变动规则,记账规则有借必有贷,借贷必相等,并介绍账户对应关系和会计分录实例。

本文详细解析借贷记账法的账户结构,包括资产、负债和所有者权益的借贷变动规则,记账规则有借必有贷,借贷必相等,并介绍账户对应关系和会计分录实例。

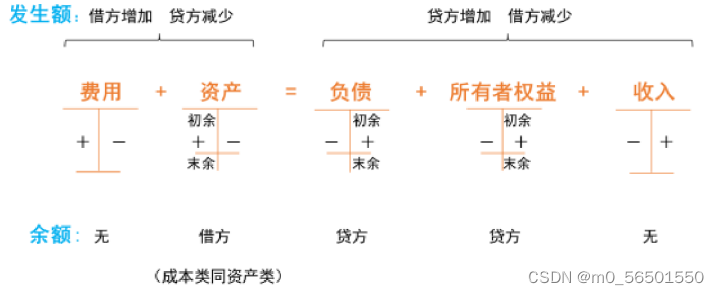

(一)借贷记账法下的账户结构

借贷记账法下账户的左方称为借方右方称为贷方------左借右贷。

所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

账户余额通常在增加发生额一方。

资产类借方登记增加,贷方登记减少,如果有余额,登记在借方。

| 资产类和成本类 | 期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额 | |

| 负债类和 所有者权益 | 期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额 | |

| 损 益 类 | 收入类 | 本期收入净额在期末转入本年利润账户,用以计算当期损益,结转后无余额 |

| 费用类 | 本期费用净额在期末转入本年利润账户,用以计算当期损益,结转后无余额 | |

计算期末余额的方法:从期初余额开始,同方向相加,反方向相减。

例:

银行存款增加800万,资产的增加在借方,记:借方800万,若银行存款减少600万,则记贷方,资产的减少在贷方,记贷方600万。

(二)借贷记账法的记账规则

记账规则:有借必有贷,借贷必相等

1.一项经济业务,记入一个账户的借方,同时也要记入另一个或几个账户的贷方;或者记入一个账户的贷方,同时也要记入另一个或几个账户的借方。

2.记入借方的金额合计数必须等于记入贷方的金额合计数。

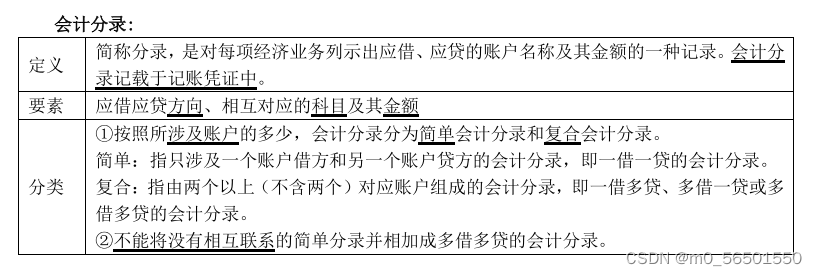

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。

(三)借贷记账法下的账户对应关系与会计分录

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。

存在对应关系的账户称为对应账户。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言