一.搜集数据

选取2019年3月到2022年3月的邮政业务总量当期值(月季度)如下:

| x | y |

| 1 | 1138.7 |

| 2 | 962.7 |

| 3 | 1252.9 |

| 4 | 1289 |

| 5 | 1381.4 |

| 6 | 1212.5 |

| 7 | 1190.5 |

| 8 | 1111.1 |

| 9 | 1089.1 |

| 10 | 1194 |

| 11 | 1132.4 |

| 12 | 1069.2 |

| 13 | 1141.9 |

| 14 | 694.6 |

| 15 | 1192.8 |

| 16 | 2300.3 |

| 17 | 2416.5 |

| 18 | 2044.7 |

| 19 | 1984.1 |

| 20 | 1809.8 |

| 21 | 1732.6 |

| 22 | 1843.5 |

| 23 | 1812.5 |

| 24 | 1633.4 |

| 25 | 1554.3 |

| 26 | 840 |

| 27 | 1712.3 |

| 28 | 1795.5 |

| 29 | 1473.1 |

| 30 | 1419.4 |

| 31 | 1349.2 |

| 32 | 1321.8 |

| 33 | 1369.1 |

| 34 | 1309.4 |

| 35 | 1245.6 |

| 36 | 1255.6 |

二.数据处理与分析

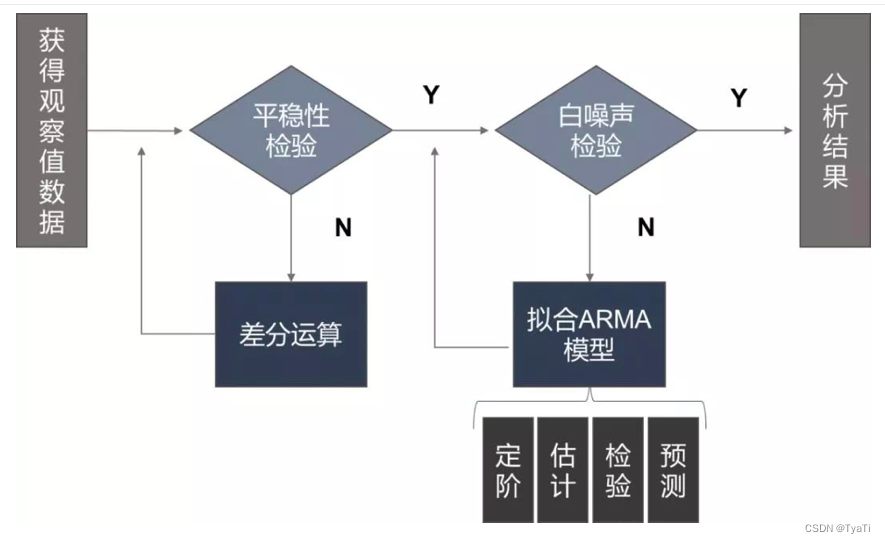

根据以上流程图开始分析(该图来自公众号“狗熊会”,我不允许还有统计学子没有关注他)

2.1平稳性检验

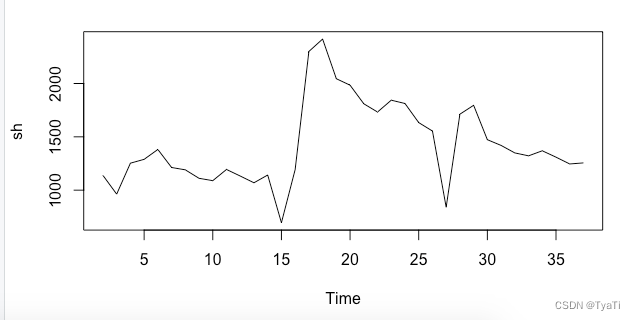

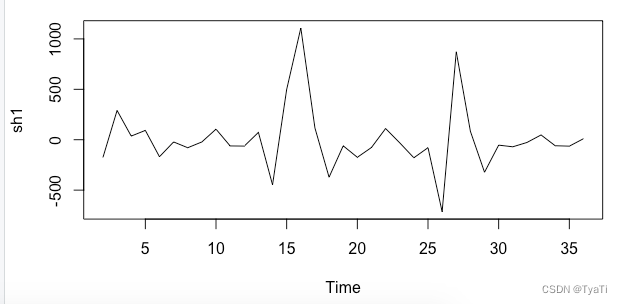

首先利用R语言画出时序图

library(readxl)

data <- read_excel("data.xlsx")

View(data)

sh<-ts(data$y,start=data$x)

plot(sh)#sh为自定义名称得到如下结果时序图

是不是感觉它第一,没有周期性,第二没有趋势性,那是不是就是平稳序列了?nonono,差点就被骗了,因此我继续了对它进行单位根检验

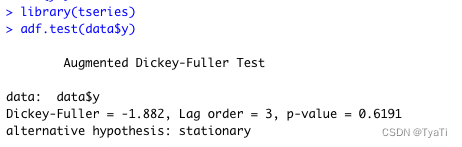

library(tseries)#这个需要安装一下包,install.packages("tseries")

adf.test(data$y)可以得到以下结果

可以看到它的p值是远远大于0.05啊(哭泣

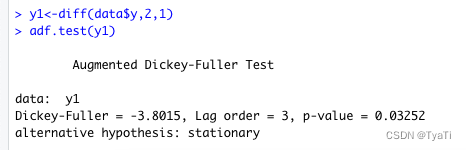

所以接下来将非平稳序列转化为平稳序列,采用2步一阶差分,参考R语言实现时间序列之8种平稳化方法_kh5lc的博客-CSDN博客_序列平稳化的方法

y1<-diff(data$y,2,1)

adf.test(y1)得到如下结果

很叭戳!p值小于0.05,因此可以认为现在的数据是平稳序列了!

可以看看它的时序图

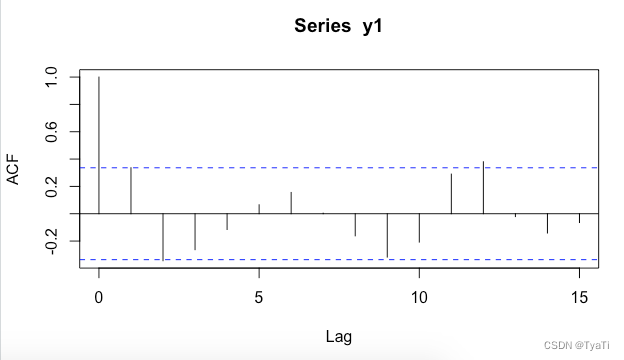

看一下差分后的acf图

acf(y1)

可见样本自相关系数大部分都在2倍标准范围内

2.2 白噪声检验

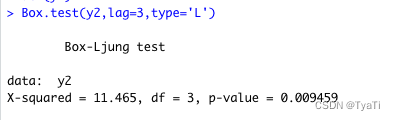

Box.test(y2,lag=3,type='L')#lag取值根据acf图决定得到的结果如下:

可见p值远小于0.05,因此可以认为差分后的序列为非白噪声序列

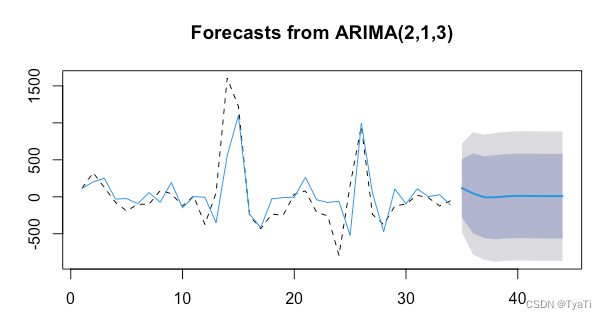

三.模型建立

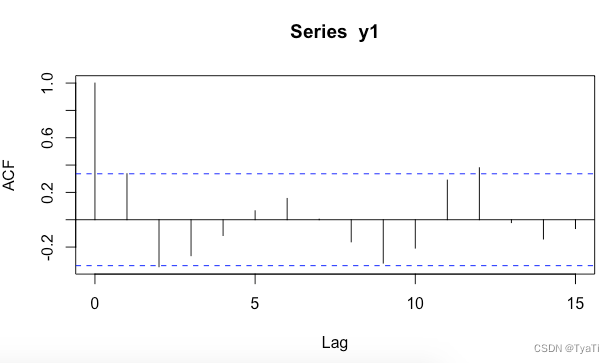

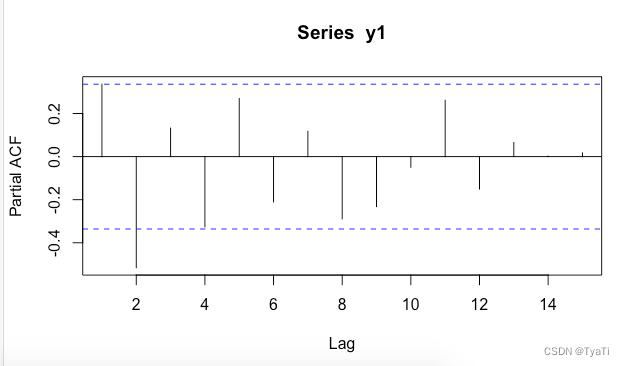

3.1根据acf图和pacf图确定模型的阶数

acf图:

pacf图:

可以认为acf图是3阶拖尾,pacf是2阶拖尾,因此确定模型为ARIMA(2,1,3)

3.2 参数估计

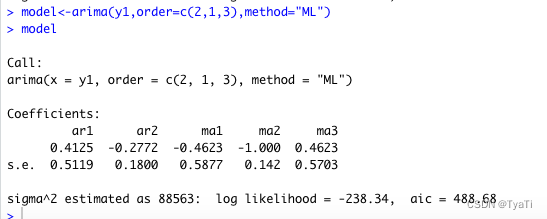

model<-arima(y1,order=c(2,1,3),method="ML")

model得到如下结果

第一行输出的是参数估计值,第二行输出的是参数估计值的样本标准差

因此该ARIMA(2,1,3)的表达式为

四.模型检验

4.1 模型显著性检验

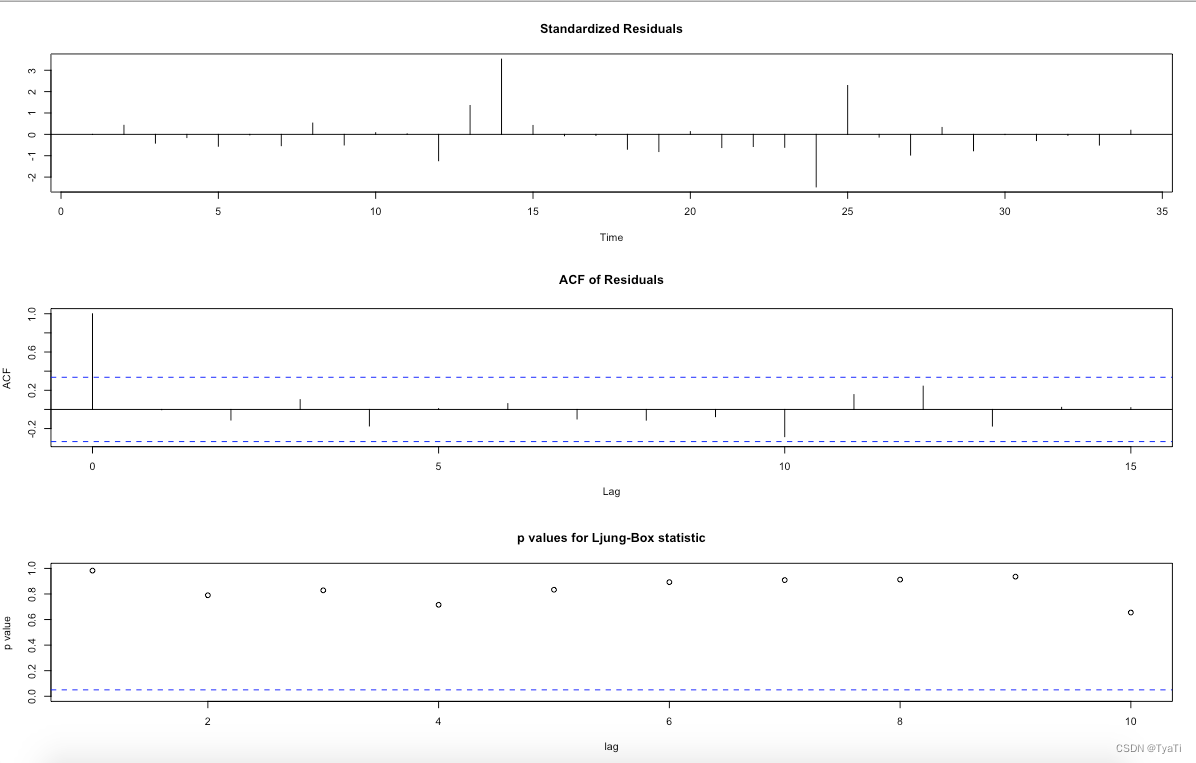

tsdiag(model)得到如下结果:

由最后一个图可以看出所有的点都在虚线上方,即所有Q统计量的p值均大于显著性水平0.05,此时可认为该模型显著成立。

775

775

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言