你评论,他分享,这次一定能拿奖

你关注,他点赞,今年一定能上岸

24年的“大湾区杯”建模比赛快要开始了,在这里分享一下去年我们组的题解,当时我们组基本上是没有什么金融知识的,就连基本的名词都不懂,这个比赛总体上的感觉像24年以前的国赛的C题,数据分析类型的建模题,(24年的C题居然不是以往那样的分析题( ╯#-_-)╯┴—┴)

只拿了二等奖,就当是反面教材吧哈哈哈哈

23年选的是B题,B 题 基于中国特色估值体系的股票模型分析和投资策略

问题分析:

本题主要是对中国特色估值体系的股票模型以及策略进行研究分析。针对问题一,构建中特估股票的特征指标,给出中特估的画像;针对问题二,根据问题一的特征指标,将沪深 A 股证券市场的中特估股票进行分类,并分析分类股票的投资特点;针对问题三,针对中特估股票的模型特征,结合典型的市场热点,建立数学模型,设计一个基于中特估的短期股票投资组合,并进行实测;针对问题四,根据构建的沪深A股中特估的股票特征指标,建立数学模型,设计一个长期股票投资组合模型,并分析该投资组合的收益。结合以上四个具体问题,分别做如下分析:

问题一分析:

- 根据本题要求,需要构建中特估股票的特征指标,进而给出中特估股票的画像,最后回答什么是中特估股票。需要着重从以下几个方面分析:

- 1. 使用同花顺iFinD平台提取“同花顺中特估100”概念股票的相关数据,如FCFF,FCFE,Beta,Sharp,ROE等数据,使之作为指标分析的凭据。针对空缺值,我们使用拉格朗日多项式插值定理对空缺值进行补充。

- 2. 对同花顺iFinD平台提取的相关数据进行特征指标归类量化,并对归类数据使用CRITIC权重法定义每组数据之于大类的权重,并对每个特征指标内的数据进行加权求和,得出每个特征指标量化权重,进而得到阈值。

- 3. 结合上述的中特估特征指标和题目所提供的附录资料,描述中特估股票的画像,将特征指标量化分数高于阈值的股票视为中特估股票,回答出中特估股票的定义。

问题二分析

在本问中,需要收集沪深A股的相关数据,然后根据问题所建立的中特估特征指标,对沪深A股证券市场的中特估股票进行分类,采用K-means方法对沪深A股数据进行聚类分析,通过聚类分析的结果分析分类股票的投资特点。具体从以下几个方面分析:

1. 使用同花顺iFinD平台获取沪深A股的相关数据,同样地使用拉格朗日多项式插值定理对空缺值进行补充。

2. 根据问题一构建的特征指标和求权重的方法,同理求解出沪深A股的各特征指标权重得分,然后依据阈值建立股票分类模型,选取出属于中特估股票的股票。

3. 对筛选出的中特估股票进行K-means聚类分析,通过聚类结果分析分类股票的特点。

问题三分析

结合题目的要求,需要考虑典型的市场热点,如价值投资、资产重组、国际环境和舆论影响,设计一个基于中特估的短期股票投资组合,并进行实测。下面对该问题进行如下分析:

1. 针对附录二提供的热点事件进行分析,分析发生该事件后可能给股票市场行业带来的影响,重点考虑这些热点事件带来的影响,选出短期热点股票进行投资。

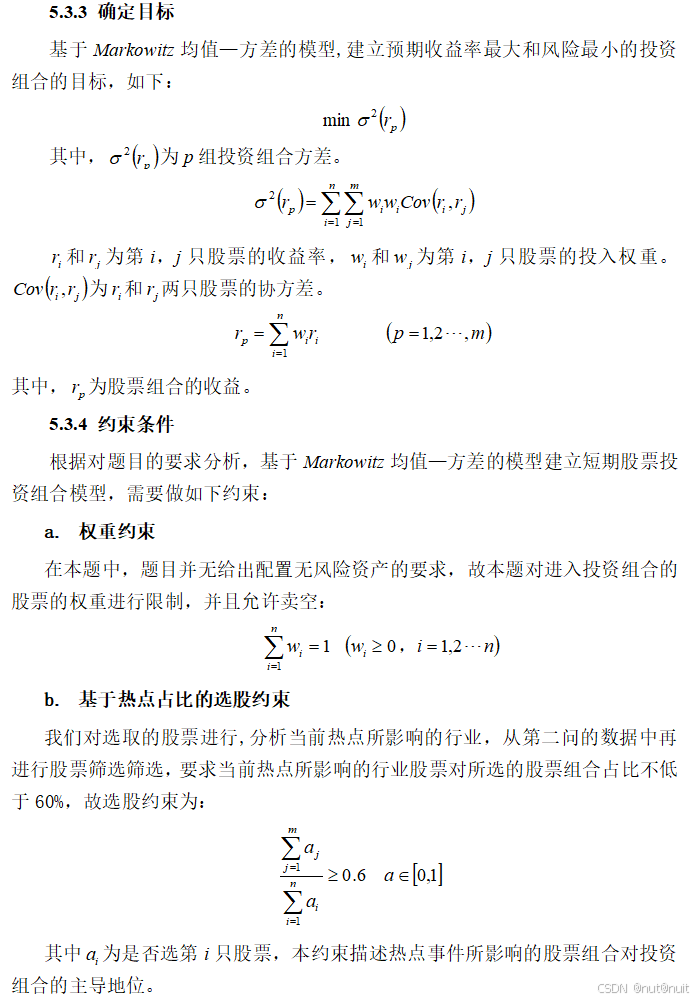

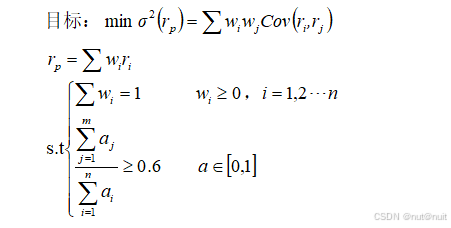

2. 基于Markowitz均值—方差的模型,以预期收益率最大和风险最小的投资组合的目标,建立短期股票投资组合模型。

3. 利用历史数据进行实测,分析该模型的准确性。

2.4 问题四分析

根据题目要求,需要基于构建的沪深 A股中特估的股票特征指标,设计一个长期股票投资组合模型,并分析该投资组合的收益。下面对此问题作如下分析:

1. 基于问题一和二中所构建的中国特色估值体系的特征指标下所选择的150只股票进行历史数据的获取。

2. 基于Markowitz均值—方差的模型,以预期收益率最大和风险最小的投资组合的目标,建立长期股票投资组合模型。

3. 构建模型得到的股票投资组合,进行分析。

模型建立与求解

针对问题一的求解

在本问中, 结合同花顺iFinD获取的股票数据,对获取的数据进行预处理,并结合题目背景和要求进行分析,提取出中特估股票的特征指标,进而结合获取的股票数据对特征指标进行分析,给出中特估股票的画像,最后回答什么是中特估股票。

数据预处理

通过观察同花顺iFinD获取的“同花顺中特估100”的股票数据发现,数据存在缺失部分,对此我们采用拉格朗日多项式插值的办法对空缺值进行填充。根据拉格朗日多项式插值定理,假设函数,f(x)为未知,但是知道该函数在某些点的取值,可以求得一个具体表达式的函数 P(x),使得 P(x)在这些点上的取值和f(x)相同。构造拉格朗日插值的基函数 pj(x)如下:

拉格朗日插值的结果可以表示为:

根据上述描述的方法,利用未缺失部分的数据进行计算可以得到缺失部分数据的插值结果,通过python编程求解得到插值后的数据表,具体见附录文件。

中特估特征指标

根据题目给出的中特估核心要素,即政策导向、价值投资、资本配置和风险管理,我们从这四个方面出发,确定用于定义中特估股票的特征指标。经过研究分析,确定了四个中特估股票特征指标,分别为:政府扶持、优质成长性、低风险和属于低估值股票。然后利用同花顺平台收集股票的相关数据,例如净利润、波动率,beta系数、市盈率百分位、夏普比率等作为衡量相关特征指标的标准,通过CRITIC权重法对相关数据进行归一化和加权处理,进而加权求和,将最小值视为阈值,为接下来定义什么是中特估股票提供依据。

通过同花顺iFinD终端获取“同花顺中特估100”的相关数据(注:“同花顺中特估100”为同花顺概念板块,是同花顺平台综合上市公司行业地位、估值、市盈率、净利润、券商研报点评等多个要素甄选100只个股,更新频率为每月更新)。利用CRITIC权重法对获取的数据进行处理,具体处理过程如下:

具体结果:

得到的特征指标权重表如下:

| 特征指标 | 权重 | ||

| 公司性质 | 0.184783 | ||

| 成长性 | 基本每股收益(同比增长率) | 0.112960 | 0.264239 |

| 营业总收入(同比增长率) | 0.122899 | ||

| 营业利润(同比增长率) | 0.120593 | ||

| 利润总额(同比增长率) | 0.118467 | ||

| 净利润(同比增长率) | 0.110583 | ||

| 经营活动产生的现金流量净额(同比增长率) | 0.131933 | ||

| 净利润现金含量(同比增长率) | 0.131179 | ||

| 现金净流量(同比增长率) | 0.151386 | ||

| 抗风险能力 | Beta | 0.239560 | 0.298064 |

| Sharpe | 0.246966 | ||

| 波动率 | 0.198546 | ||

| 市盈率分位数 | 0.314928 | ||

| 估值 | 企业自由现金流量FCFF | 0.418268 | 0.252914 |

| 股权自由现金流量FCFE | 0.581732 | ||

| 阈值 | 0.2704062255998729 | ||

中特估股票画像:

根据上述所构造的中特估特征指标和附录材料,总结得出中特估股票的画像:

行业中国防军工安全

中特估股票行业主要涉及央国企、国防军工、能源等行业,这些行业具有战略地位、先发优势、高集中度、低估值等特点。

估值水平低

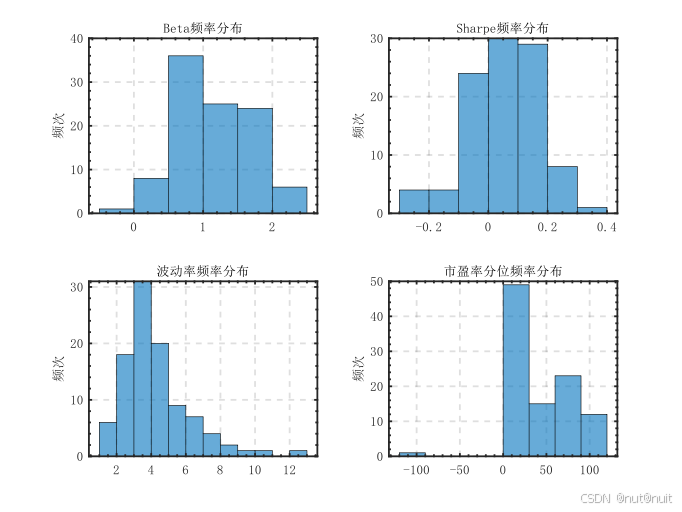

由于国内经济体制存在相当多的因素为现有的传统估值体系无法评估,故中特估股票在现存估值体系PE和PB的体现为估值水平偏低。市盈率百分位中位数为29.864%,平均值为32.967%。

市场竞争具有优势

中特估股票在石油石化细分领域多为行业巨头其CR5高达89%,通信行业行业巨头其CR5高达84%,在市场的竞争力较强,行业巨头基本掌握整个行业资源。

抗风险能力强

中特估股票行业主要涉及央国企、国防军工、能源、科技等行业,强调国产替代,主要原材料、技术、知识产权来源本土及合作伙伴,对外受域外地缘政治风险低,对内Beta系数中位数为1.201,方差为0.306。夏普系数中位数为0.073,方差为0.012。波动率中位数为3.757,方差为3.945,具体表现抗风险能力强。Beta系数、夏普系数、波动率、市盈率百分位的频率分布直方图如下图所示:

政策指导性强

国家战略指导政策,中特估股票与国家战略紧密相关。能源保障、数字经济、强国强军等领域,与国家战略相符。

中特估股票的定义

中国特色估值体系是一种基于国有企业价值体系的估值理念,它认为国有企业不仅要考虑市场化的估值指标,还要考虑国家战略、社会责任、国家安全等因素,从而给予国有企业更合理的估值水平。综上所述,中特估股票是指具有央国企背景、低估值、与国家战略相符、行业领先、业绩稳定或有望改善等特点的股票。在本文中,我们将特征指标量化分数高于“同花顺中特估100”求解出来的特征指标阈值的视为中特估股票。

针对问题二的求解

在本问中,通过同花顺终端收集沪深A股证券市场的股票数据,然后根据问题一构建的中特估特征指标和权重,计算出沪深A股中每个股票的特征指标得分,将得分高于问题一所得到阈值的股票视为中特估股票。进而对在沪深A股证券市场中所筛选出来的中特估股票进KMeans聚类分析,从而得到分类股票的特点。

数据预处理

采用与问题一相同的数据处理办法,采用拉格朗日多项式插值的办法对同花顺终端收集沪深A股证券市场的股票数据进行空值填充处理,处理后的具体数据见附录。(沪深A中特.csv)

筛选中特估股票

根据问题一中构建的中特估特征指标和权重,利用Python编程,同样地采用权重法计算出沪深A股中的特征指标权重,并将特征指标权重得分进行排序,具体程序代码和沪深A股中的各特征指标的得分见附录。(各特征指标得分.csv)

经过上述处理得到了沪深A股中的各特征指标经过排序后得分数据表,然后根据问题一所得到的阈值建立股票分类模型。具体模型如下:

其中,Ai 代表第i只沪深A股特征指标的阈值,value表示问题一所求的中特估股票阈值0.2704062255998729,n表示沪深A股的个数。

根据上述分类模型,对沪深A股进行划分是否属于中特估股票,即得分高于阈值的股票划分为属于中特估股票,得分低于阈值的股票则为非中特估股票。实现划分之后,为了更好的分析出分类股票的投资特点,对属于中特估股票的再次进行得分排序,将得分排序在前150的中特估股票进行提取,用于分析分类股票的。部分数据如下表格所示,具体中特估股票数据和代码见附录。

| 序号 | 证券代码 | 证券名称 |

| 1 | 002839.SZ | 张家港行 |

| 2 | 000712.SZ | 锦龙股份 |

| 3 | 002736.SZ | 国信证券 |

| 4 | 002807.SZ | 江阴银行 |

| 5 | 000001.SZ | 平安银行 |

| 6 | 002673.SZ | 西部证券 |

| 7 | 002142.SZ | 宁波银行 |

| 8 | 000728.SZ | 国元证券 |

| 9 | 002839.SZ | 张家港行 |

| 10 | 000712.SZ | 锦龙股 |

| ... | ... | ... |

| 150 | 600398.SH | 海澜之家 |

Step1:利用拉格朗日定理的方法对空值数据填充和利用CRITIC权重法求各特征指标权重和得分的操作与问题一实现过程一样。

Step2:经过Step1操作之后,得到了沪深A股中的各特征指标权重得分,根据股票分类模型对沪深A股进行划分,把得分高于阈值的股票划分为属于中特估股票,得分低于阈值的股票则为非中特估股票。

Step3:通过上述分类操作之后,对属于中特估股票进行得分排序,将得分排序在前150的中特估股票数据进行导出,用于后续分析分类股票的投资特点。

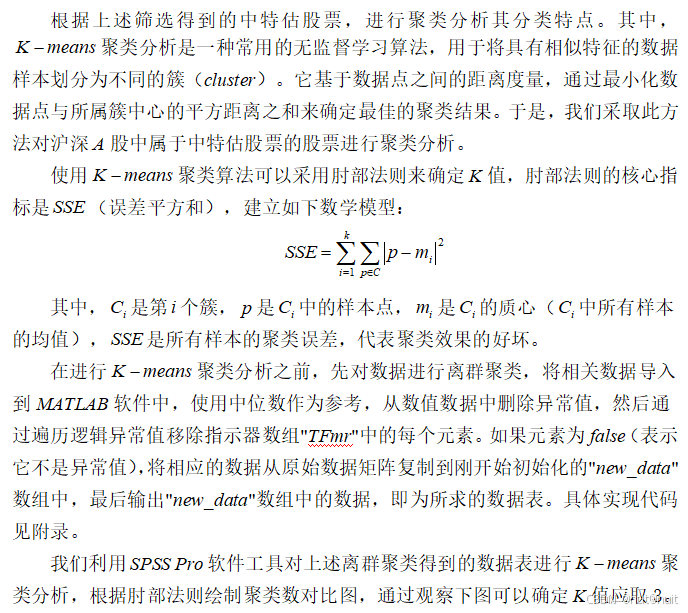

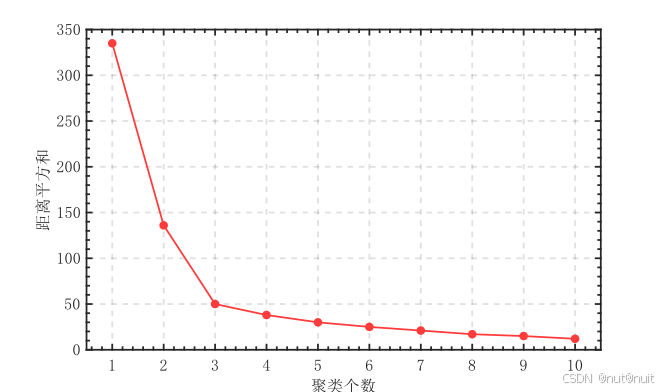

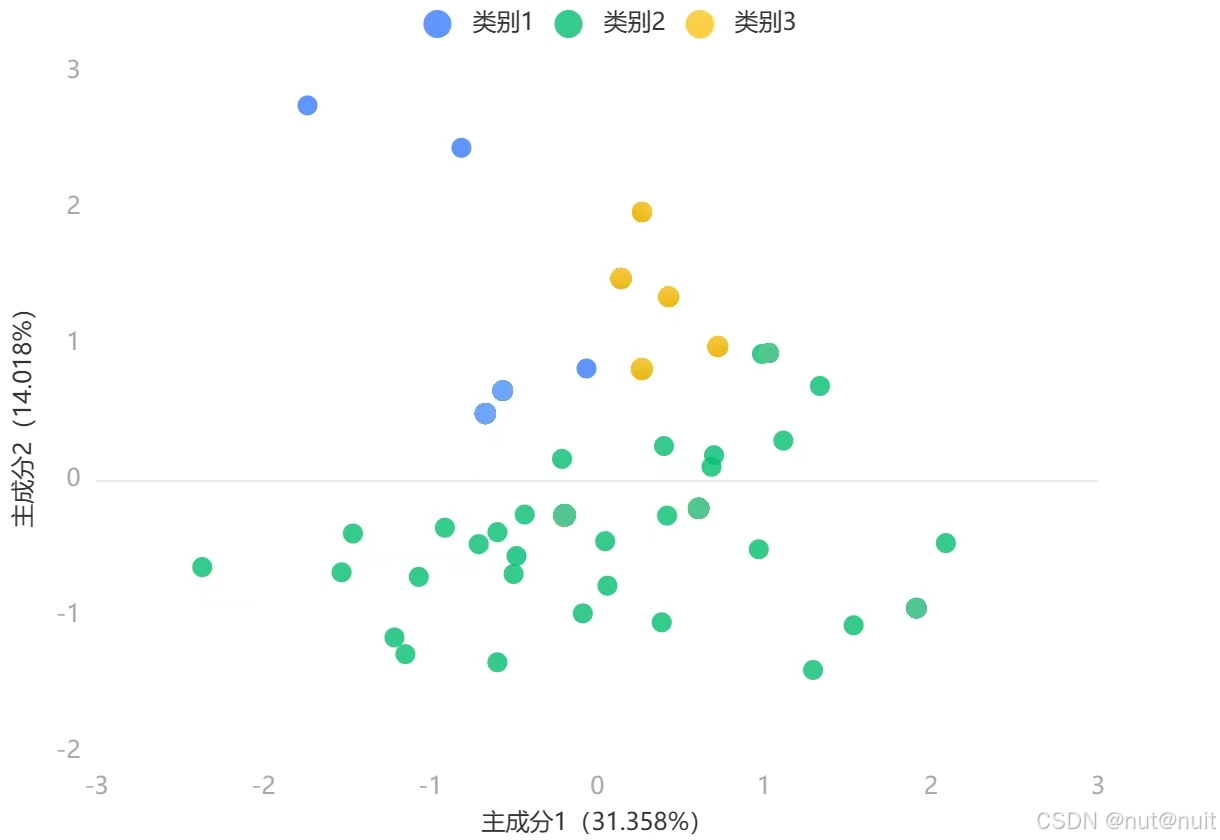

Kmeans聚类分析

当k取3时,对沪深A股中属于中特估股票的股票数据进行Kmeans聚类分析得到以下聚类效果图。通过对聚类效果图分析发现,数据被划分为3个不同的组。

分类股票投资特点

通过上述Kmeans聚类分析,可以知道中特估股票可以划分为3类。结合SPSS Pro进行,Kmeans聚类分析数据的数据集聚类标注表,计算不同类别中各指标的聚类标注的均值如下表所示:

| 类别一 | 类别二 | 类别三 | |

| 低估值 | 0.023346219 | 0.022468606 | 0.024527737 |

| 成长性 | 0.075703563 | -0.405071546 | 0.841021983 |

| 公司性质 | 0.023737066 | 0.022361985 | 0.022012579 |

| 抗风险能力 | 0.022617977 | 0.023066415 | 0.035504551 |

在类别中的可以看出不同类别的成长性和抗风险能力存在明显的差异,因此,我们可以得到分类股票是根据成长潜力和抗风险能力进行投资的特点。

针对问题三的求解

根据题目要求,需要对近期市场热点进行分析,如:价值投资,资产重组,国际环境和舆论影响等热点,然后针对中特估股票的模型特征,确定市场热点的指标,建立一个基于中特估的短期股票投资组合。经过研究分析,我们利用马科维茨投资组合理论,以最大化预期收益并最小化风险为目标,建立短期股票投资组合模型。

根据当时的市场热点选了12只股票:

| 证券代码 | 证券名称 | 一级行业 | 二级行业 |

| 300059.SZ | 东方财富 | 非银金融 | 证券 |

| 002945.SZ | 华林证券 | 非银金融 | 证券 |

| 002939.SZ | 长城证券 | 非银金融 | 证券 |

| 603019.SH | 中科曙光 | 计算机 | 计算机设备 |

| 002415.SZ | 海康威视 | 计算机 | 计算机设备 |

| 601988.SH | 中国银行 | 银行 | 银行 |

| 601398.SH | 工商银行 | 银行 | 银行 |

| 600028.SH | 中国石化 | 石油石化 | 石油加工贸易 |

| 600938.SH | 中国海油 | 石油石化 | 油气开采及服务 |

| 000703.SZ | 恒逸石化 | 石油石化 | 石油加工贸易 |

| 300014.SZ | 亿纬锂能 | 电力设备 | 电力设备 |

| 003816.SZ | 中国广核 | 公用事业 | 电力 |

短期股票投资组合模型建立

在热点股票的基础上,按照分数排行,外加8个非热点股票表5所示:

| 证券代码 | 证券名称 | 一级行业 | 二级行业 |

| 002966.SZ | 苏州银行 | 银行 | 银行 |

| 002961.SZ | 瑞达期货 | 非银金融 | 保险及其他 |

| 002958.SZ | 青农商行 | 银行 | 银行 |

| 002839.SZ | 张家港行 | 银行 | 银行 |

| 002807.SZ | 江阴银行 | 银行 | 银行 |

| 002736.SZ | 国信证券 | 非银金融 | 证券 |

| 002714.SZ | 牧原股份 | 农林牧渔 | 养殖业 |

| 002432.SZ | 九安医疗 | 医药生物 | 医疗器械 |

针对问题四的求解

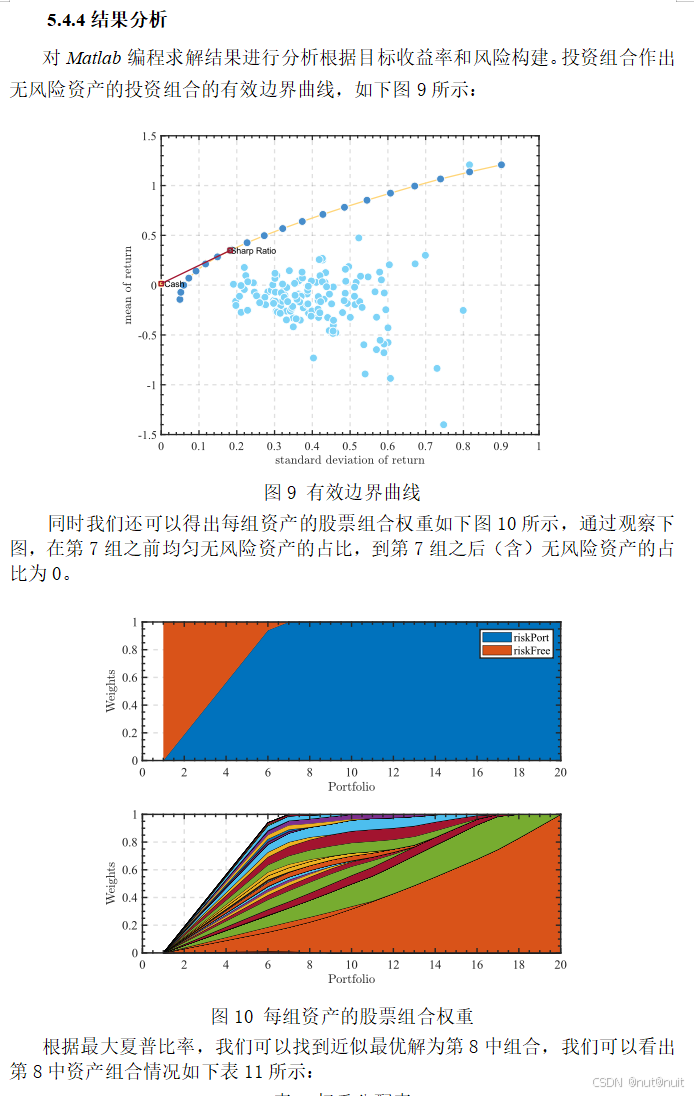

任务四的目标是以满足中国特色估值体系的要求的前提下设计一个长期股票投资组合模型,并评估该模型的潜在收益。使用任务二筛选出的150只满足中国特色估值体系的股票,设定无风险资产,并通过Markowitz均值—方差模型进行投资组合分析。

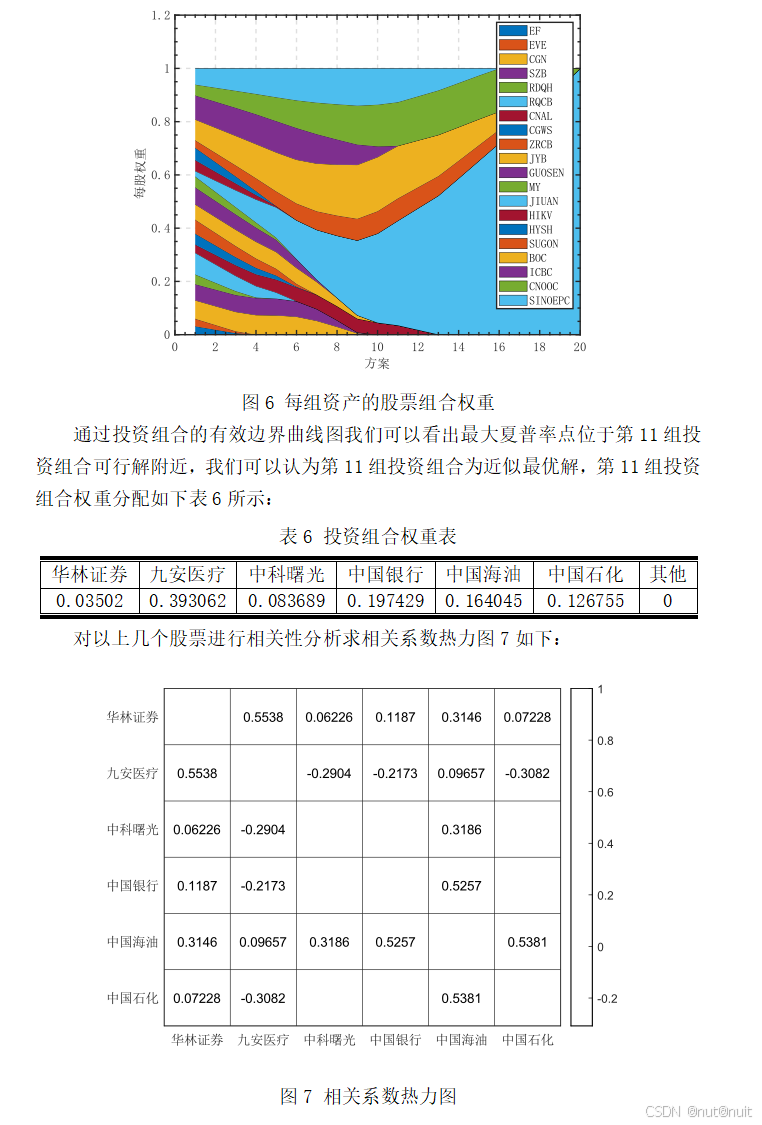

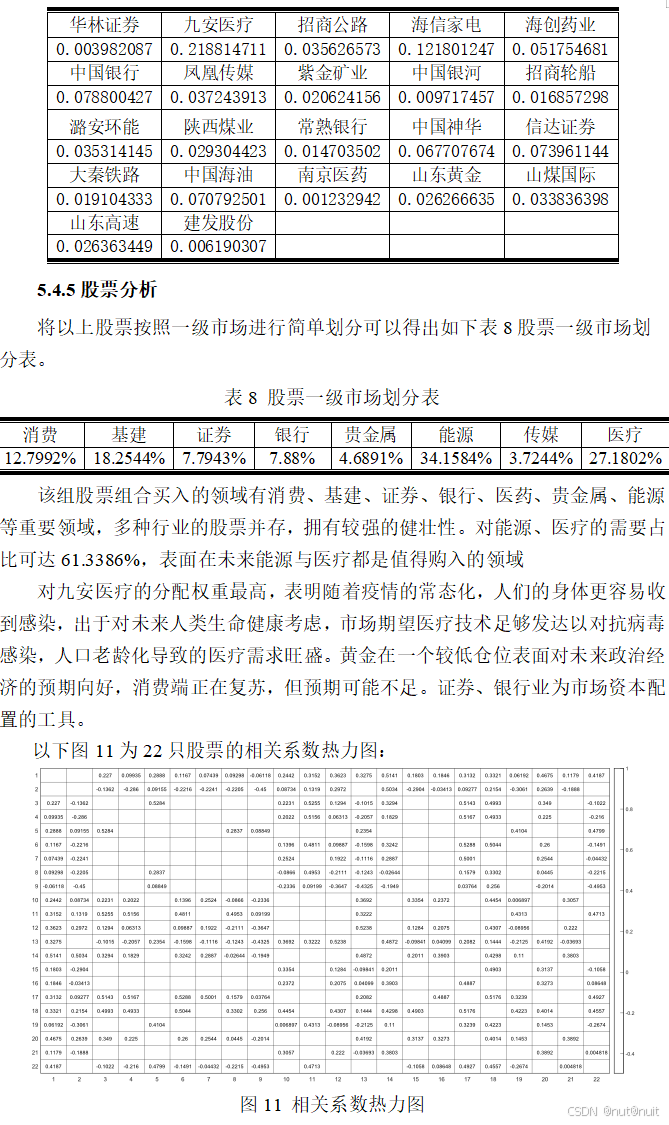

以上图反应了相当一部分的股票之间呈现正相关,但大多为无明显的线性相关性,说明选取情况良好。

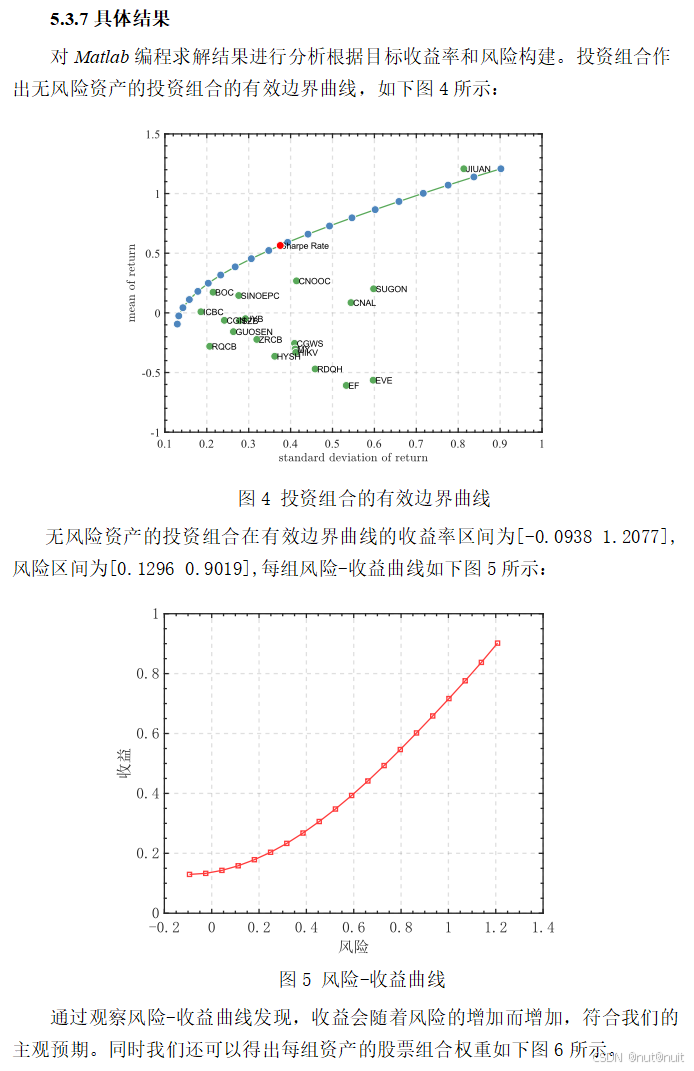

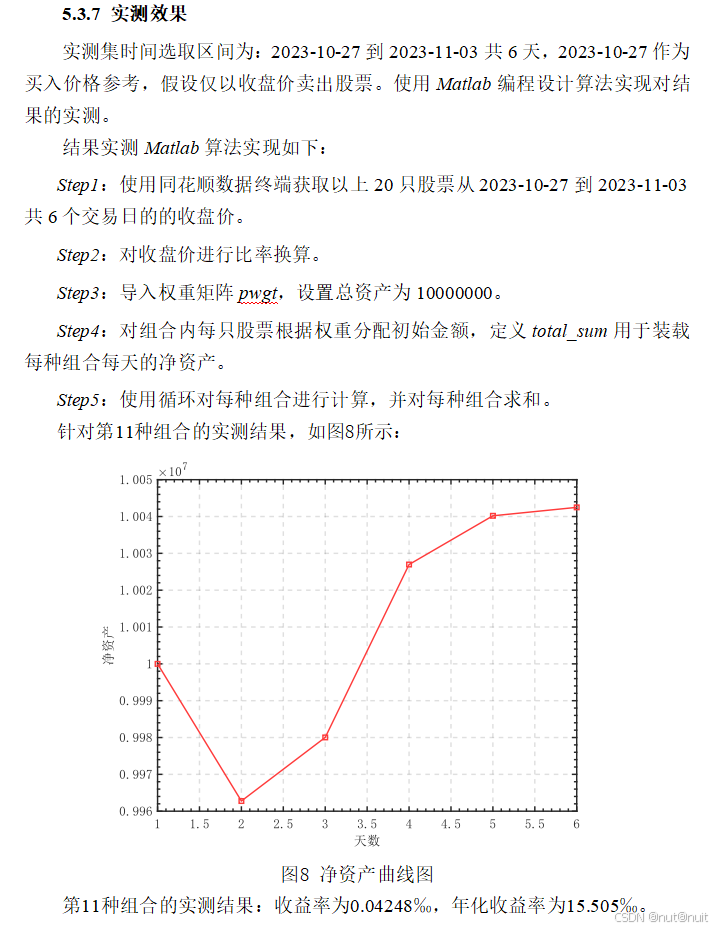

(太多了,模型什么的这里又不太好整,我就直接截图了)

祝你们都能拿奖,最好是拿下金银奖 。:.゚ヽ(。◕‿◕。)ノ゚.:。+゚

希望我的文章对你有一定帮助,也希望奆佬们轻喷(。◕ฺˇε ˇ◕ฺ。)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言