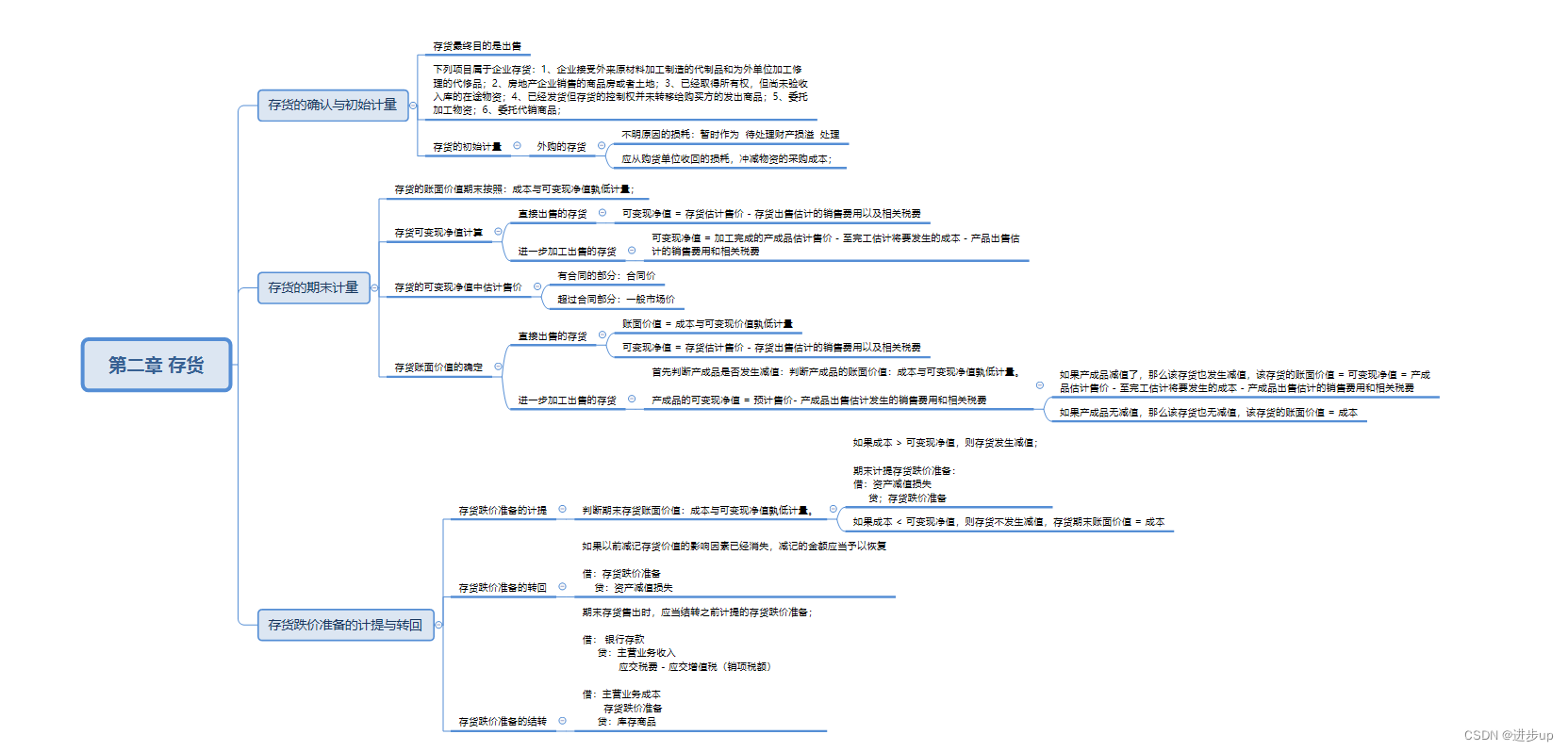

存货的确认与初始计量

存货的概念

存货:是指企业 日常活动中 持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

关键点:最终目的是出售。

存货的初始计量

存货成本 = 采购成本 + 加工成本 + 其他成本

委托加工物资收回后用于连续生产应税消费品的,发生的消费税不计入相关存货成本

投资者投入存货的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

企业通过提供劳务取得的存货,应将所发生的的从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用,计入存货成本。

存货的期末计量

存货的账面价值期末按照:成本与可变现净值孰低计量;

存货期末计量方法

存货跌价准备的计提与转回

198

198

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言