摘要

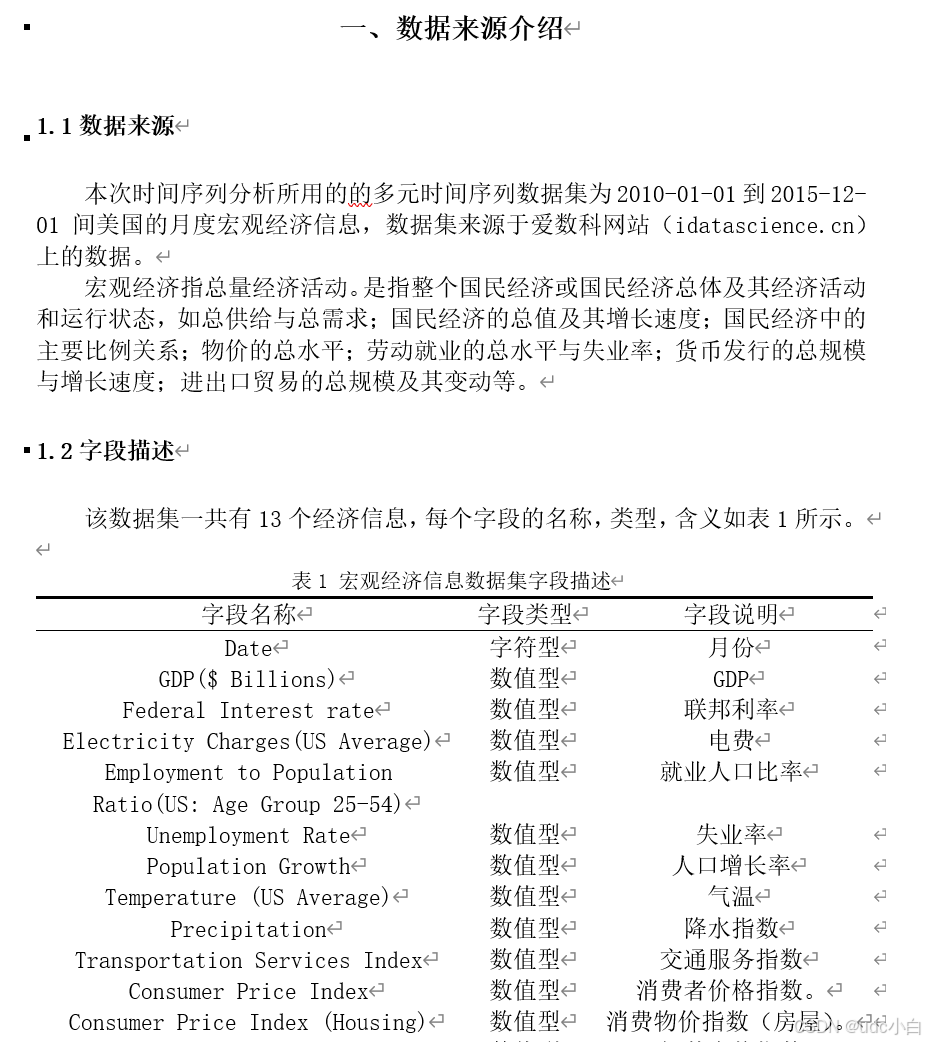

本文基于2010-01-01到2015-12-01间美国的月度宏观经济信息数据,数据来源于爱数科网站。宏观经济指总量经济活动,包括国民经济总体及其经济活动和运行状态。本报告旨在通过对多元时间序列数据的分析和建模,探究宏观经济变量之间的相互关系和规律。

本文的主要目的是对多元时间序列数据进行描述性统计分析、建立模型并预测未来走势。通过分析不同经济指标的时序特征和相互关系,为宏观经济分析提供依据。

本文首先对数据进行了来源介绍和描述性统计分析,包括频数分布分析和绘制时序图。然后对于一元时间序列中的人口增长率、气温和交通服务指数进行了分析和建模,使用简单指数平滑方法、ARMA模型对人口增长率进行了建模和预测;使用STL方法对气温序列进行季节性分解,使用Holt-Winters滤波方法对气温序列建立趋势模型并进行了预测;最后使用ARIMA模型对交通服务指数进行了建模和预测,并在此基础上进行了ARFIMA建模和预测。对于多元时间序列中的气温和降水这两个序列,进行VAR模型拟合,并预测未来走势。报告中使用了多种统计检验方法,如残差的ACF图,序列图,Ljung-Box检验等。

通过描述性统计分析,发现各宏观经济变量的频数分布呈正态或近似正态分布。气温和降水序列存在明显的季节性。通过STL分解,气温序列季节性成分较为明显。通过Holt-Winters滤波,建立了气温趋势模型。多元时间序列分析表明,气温和降水之间存在一定的滞后关系。VAR模型拟合良好,预测未来走势具有一定准确性。

本文通过一系列的时间序列分析方法,对多元宏观经济变量进行了深入研究。通过模型建立和预测,揭示了宏观经济变量之间的相互关系和规律。这对于理解经济现象、制定政策具有重要参考价值。但需要指出,时间序列分析依赖于历史数据,对于异常值和结构变化较为敏感,因此预测结果具有一定的不确定性。未来的研究可以进一步拓展数据范围和模型种类,以提高预测精度和适用性。

关键词:时间序列分析 ARMA ARIMA ARFIMA VAR STL Holt-Winters滤波

目录

一、论文部分内容展示

二、源代码部分展示

三、完整项目文档说明

有偿分享,项目源码+完整论文。

后续会有更多有关:数据分析与可视化,机器学习,大数据技术,数学建模等项目分享

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言