本文介绍了使用PythonGo实现的首个简单交易策略,包括模型介绍、代码实现和拆解学习。通过策略模板进行划线交易,并理解系统运行、命名、下单逻辑等关键点。同时,文章还提及了软件的可视化参数设置和数据调用方法。

本文介绍了使用PythonGo实现的首个简单交易策略,包括模型介绍、代码实现和拆解学习。通过策略模板进行划线交易,并理解系统运行、命名、下单逻辑等关键点。同时,文章还提及了软件的可视化参数设置和数据调用方法。

目录

一、模型介绍

1.使用pythonGO的策略模板实现最简单的划线交易

2.对系统中的基本运行和常见问题如命名,下单标志,下单方向有明确的认识

二、代码实现及整体注释

import datetime

from ctaBase import *

from ctaTemplate import * #引用pythonGo中给出的相应策略模板

class Test1(CtaTemplate): #让我们的类继承模板,名字Test1要和文件名保持一致,不然会报错

"""测试策略"""

className = "Test1"

varList = []

# 参数映射表

paramMap = {

'exchange': '交易所',

'vtSymbol': '合约',

'volume': '委托数量',

'price': '触发价格'

'direction': '下单方向'

}

paramList = list(paramMap.keys())

# 变量映射表

varMap = {

'trading': "交易中",

'pos': "持仓"

} #如果有指标的话,这里可以显示实时的指标运行情况,这里只看策略运行情况和持仓

def __init__(self, ctaEngine=None, setting={}):

"""Constructor"""

super().__init__(ctaEngine, setting) #调用父类的方法,写在下面是保留自己设置的参数

self.exchange = ''

self.vtSymbol = ''

self.volume = 1

self.price = 0

self.orderFlag = True #很重要!控制只下一次单

self.direction = 'buy'

def output(self, s): #做啥操作的时候把时间附上

super().output(f"[{datetime.datetime.now().replace(microsecond=0)}] {s}")

def onTick(self, tick):

super().onTick(tick)

self.output(f"{tick.vtSymbol} {tick.lastPrice}") # 输出接收到行情的最新价(两个合约)

if tick.lastPrice == self.price and self.orderFlag: #触发设定价格且没下过单

getattr(self,self.direction)(self.price, self.volume) #安装设定手和价格下单

#self.buy(self.price, self.volume)

self.orderFlag = False

def onStart(self):

super().onStart()

self.orderFlag = True

self.output(f'交易所:{self.exchange} 合约:{self.vtSymbol}') #pythonGO里面输出不能用print

def onTrade(self, trade):

super().onTrade(trade, log=True)

def onStop(self):

super().onStop()

三、拆解学习

面板设置参考0040-量化第八天:PythonGo-如何在软件上创建可视化参数设置_九九九九为功的博客-CSDN博客

def onStart(self):

super().onStart()

self.orderFlag = True

self.output(f'交易所:{self.exchange} 合约:{self.vtSymbol}') #pythonGO里面输出不能用print

def onStop(self):

super().onStop()

分别是加载,暂停

def onTick(self, tick):

super().onTick(tick)

self.output(f"{tick.vtSymbol} {tick.lastPrice}") # 输出接收到行情的最新价(两个合约)

if tick.lastPrice == self.price and self.orderFlag: #触发设定价格且没下过单

getattr(self,self.direction)(self.price, self.volume) #安装设定手和价格下单

#self.buy(self.price, self.volume)

self.orderFlag = False每秒2次调用tick几倍数据,运行不断输出最新价

在达到设定价格且交易过时下单,下单后标记已交易

def output(self, s): #做啥操作的时候把时间附上

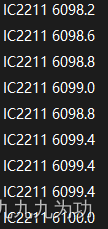

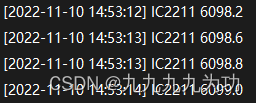

super().output(f"[{datetime.datetime.now().replace(microsecond=0)}] {s}")输出就变成

1341

1341

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言