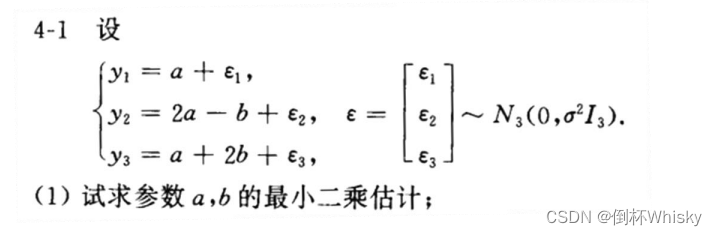

例一

例二

一元线性回归

解:

(1)y=

a

^

\hat{a}

a^+

b

^

\hat{b}

b^x,求线性回归方程即求出

a

^

\hat{a}

a^和

b

^

\hat{b}

b^

而

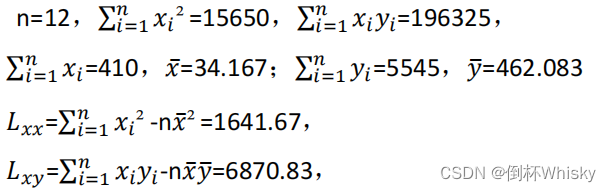

所以我们首先需要计算

L

x

y

{L_{xy}}

Lxy 和

L

x

x

{L_{xx}}

Lxx:

所以 b ^ \hat{b} b^= L x y L x x { {L_{xy}} \over {L_{xx}} } LxxLxy=4.185

a ^ \hat{a} a^= y ˉ \bar{y} yˉ- b ^ x ˉ \hat{b}\bar{x} b^xˉ=319.086

所以回归方程为 y ^ \hat{y} y^=319.086+4.185x

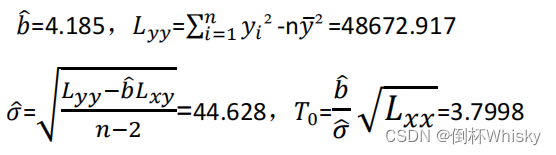

(2)显著性检验需要我们计算出

T

0

{T_0}

T0,所以依次计算出

L

y

y

{L_{yy}}

Lyy、

σ

^

\hat{σ}

σ^,计算得

T

0

{T_0}

T0如下:

而

F

0

{F_0}

F0=

T

0

2

{T_0^2}

T02=14.438>

F

α

{F_α}

Fα(1,n-2)=

F

0.05

{F_{0.05}}

F0.05(1,10)=4.965,因此拒绝

H

0

{H_0}

H0,即:回归效果是显著的。

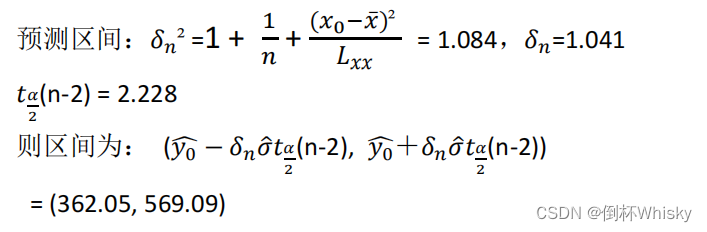

(3)预测值直接把

x

0

{x_0}

x0=35代入回归方程即可,

y

0

^

\hat{y_0}

y0^=319.086+4.185*35=465.571;

而预测区间需要计算出以下值:

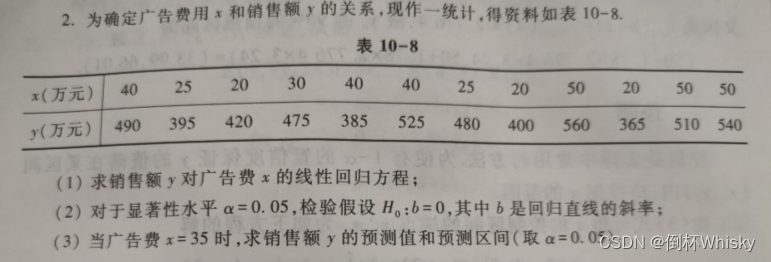

其实难度不大,主要是记住公式就行。

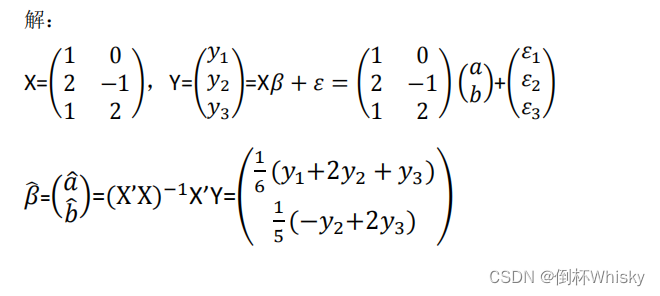

例三

多元线性回归

X= [ 0 0 1 1 1 1 − 1 1 2 0 ] \begin{bmatrix} 0 & 0 \\ 1& 1 \\ 1 &1 \\ -1 &1 \\ 2 & 0 \end{bmatrix} 011−1201110 ,Y= [ 0.01 2.98 3.04 − 1.97 4.96 ] \begin{bmatrix} 0.01 \\ 2.98 \\ 3.04 \\ -1.97 \\ 4.96 \end{bmatrix} 0.012.983.04−1.974.96

设y=

β

1

{β_1}

β1

x

1

{x_1}

x1+

β

2

{β_2}

β2

x

2

{x_2}

x2+ε 求:

(1)试求β;

(2)Y的预测值

Y

^

\hat{Y}

Y^,

ε

^

\hat{ε}

ε^以及残差平方和Q;

(3)决定系数

R

2

{R^2}

R2 和 回归平方和U;

这题可以算是比较典型的一道多元回归了,无论是什么情境下,我们都可以总结出X和Y两个矩阵,题目无非是要我们求β、Q、U和R²,只要记住公式+计算正确一般没什么问题。

解:

求回归方程(Y=Xβ+ε)即 求β和ε,因为X和Y我们可以从题目中总结出来;

首先我们需要求β,记住以下公式:

β = ( X ′ X ) − 1 X ′ Y β={(X'X)^{-1}}X'Y β=(X′X)−1X′Y

X和Y都是已知的,先求X’X,再求其逆矩阵,一般情况下题目给出的都是二阶矩阵,而二阶矩阵的逆矩阵的计算公式为:

A − 1 {A^{-1}} A−1= A ∗ ∣ A ∣ {A^*} \over |A| ∣A∣A∗

即A的伴随矩阵除以A的行列式,而二阶矩阵的伴随矩阵有个口诀是“主交换,副变号”,意思是主对角线的元素对换,副对角线的元素变成其相反数。

所以我们计算得到X’X= [ 7 1 1 3 ] \begin{bmatrix} 7 & 1 \\ 1 & 3 \\ \end{bmatrix} [7113],它的伴随矩阵就是 [ 3 − 1 − 1 7 ] \begin{bmatrix} 3 & -1 \\ -1 & 7 \\ \end{bmatrix} [3−1−17],再除以行列式值为20,所以它的逆矩阵 ( X ′ X ) − 1 {(X'X)^{-1}} (X′X)−1= [ 0.15 − 0.05 − 0.05 0.35 ] \begin{bmatrix} 0.15 & -0.05 \\ -0.05 & 0.35 \\ \end{bmatrix} [0.15−0.05−0.050.35]

接着再依次乘上X’、Y,最终结果为

β = [ 2.484 0.522 ] β=\begin{bmatrix} 2.484 \\ 0.522 \\ \end{bmatrix} β=[2.4840.522]

于是我们就可以把 Y的预测值 计算出来,

Y ^ \hat{Y} Y^=Xβ= [ 0 0 1 1 1 1 − 1 1 2 0 ] \begin{bmatrix} 0 & 0 \\ 1& 1 \\ 1 &1 \\ -1 &1 \\ 2 & 0 \end{bmatrix} 011−1201110 [ 2.484 0.522 ] \begin{bmatrix} 2.484 \\ 0.522 \\ \end{bmatrix} [2.4840.522]= [ 0 3.006 3.006 − 1.962 4.968 ] \begin{bmatrix} 0 \\ 3.006 \\ 3.006\\ -1.962 \\ 4.968 \end{bmatrix} 03.0063.006−1.9624.968

ε ^ \hat{ε} ε^= Y {Y} Y- Y ^ \hat{Y} Y^= [ 0.01 − 0.026 0.034 − 0.008 − 0.008 ] \begin{bmatrix} 0.01\\ -0.026 \\ 0.034\\ -0.008 \\ -0.008 \end{bmatrix} 0.01−0.0260.034−0.008−0.008

残差平方和Q 就是

ε

^

\hat{ε}

ε^中元素的平方和,即:

Q=

ε

^

\hat{ε}

ε^'

ε

^

\hat{ε}

ε^=0.00206

接下来计算 回归平方和U,等于总偏差平方和-残差平方和

通过矩阵Y和Y的均值

Y

ˉ

\bar{Y}

Yˉ我们可以首先把总偏差平方和算出来

TSS=( Y − Y ˉ Y-\bar{Y} Y−Yˉ)'( Y − Y ˉ Y-\bar{Y} Y−Yˉ)

或TSS= Y ′ Y Y'Y Y′Y-n Y 2 ˉ \bar{Y^2} Y2ˉ

用第一个式子算出TSS=30.33252

所以U=TSS-Q=30.33046

决定系数 为

R 2 = U T S S {R^2}={U \over TSS} R2=TSSU

所以 R 2 {R^2} R2=30.33046/30.33252=0.999932

8615

8615

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言