无源光网络 (PON) 是电信网络提供商常用的系统,它将光纤布线和信号全部或大部分传送给最终用户。 根据 PON 终止的位置,该系统可以被描述为光纤到路边、光纤到建筑物或光纤到家庭。

1. 市场增长展望:

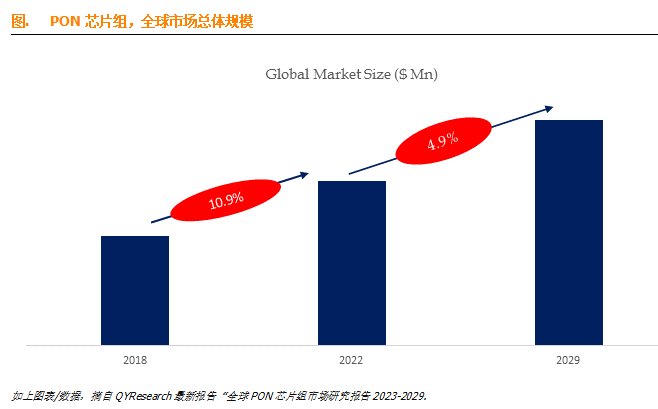

- 根据QYResearch的报告,全球PON芯片组市场在2029年预计将达到32.08亿美元的规模,展现出一个强健的未来几年年复合增长率(CAGR)为4.9%。这一稳健的增长率表明了PON芯片组市场的稳定发展态势和未来的增长潜力。

2. 竞争环境与市场份额:

- 在全球范围内,PON芯片组的生产主要由Broadcom、Intel、Microsemi、Semtech、Cortina Access等企业主导。这些企业在市场上占据了约70%的份额,显示出较高的市场集中度。

- 这些主导企业通过持续的技术创新、优化供应链管理、以及扩大合作伙伴网络来维持其在市场上的领先地位。

3. 地理分布与市场影响:

- PON芯片组的核心生产厂商主要集中在北美地区,这一地区的企业在技术研发和市场拓展方面处于领先地位。

- 这种地理分布反映了北美地区在通信基础设施、技术创新能力和消费市场方面的综合优势。

4. 产品类型与市场细分:

- 在产品类型方面,GPON作为PON芯片组的一个细分市场,占据了大约56%的市场份额。这表明GPON技术因其成熟度和广泛应用而成为市场的主导力量。

- 除了GPON外,其他类型的PON技术如EPON、10G-PON等也在满足不同运营商和企业客户需求方面发挥作用。

5. 需求来源与应用领域:

- 光纤到户(FTTH)作为PON芯片组最主要的需求来源,2022年占据了65%的市场份额。这表明光纤到户解决方案在全球宽带接入市场中的普及率不断提高。

- 随着全球对于高速互联网接入需求的增加,以及5G和物联网技术的推动,光纤到户市场的需求预计将持续增长。

总结而言,全球PON芯片组市场正在经历稳定增长,预计未来几年将继续保持这一趋势。市场的主要参与者集中在特定的地理区域,并且以光纤到户为主要的需求驱动力。随着技术的不断进步和市场需求的变化,企业需要不断创新和调整策略以适应竞争激烈的市场环境。

4251

4251

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言