线性回归模型

选择条件

如果因变量是连续的,那就可以选线性回归模型

重要点

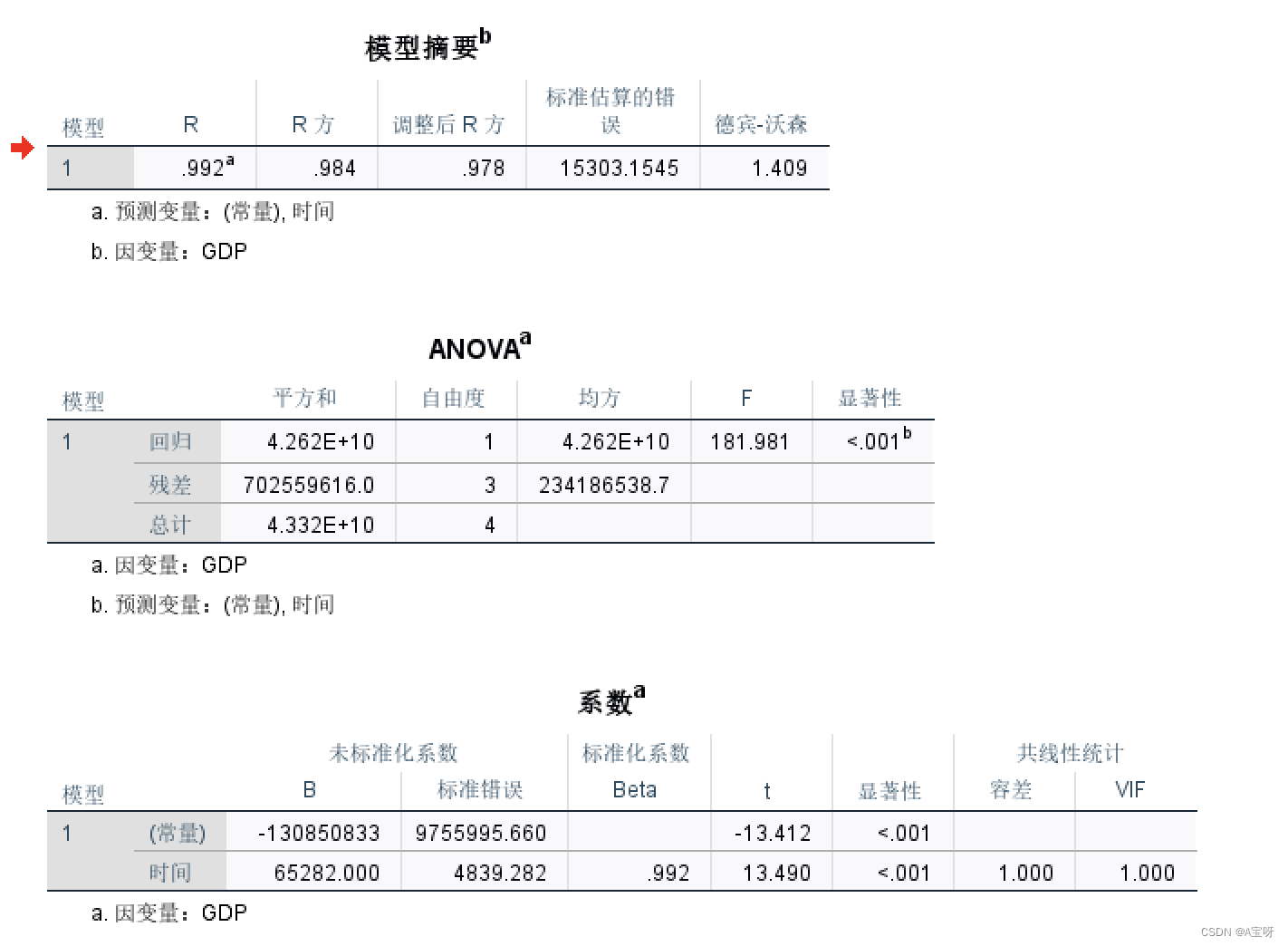

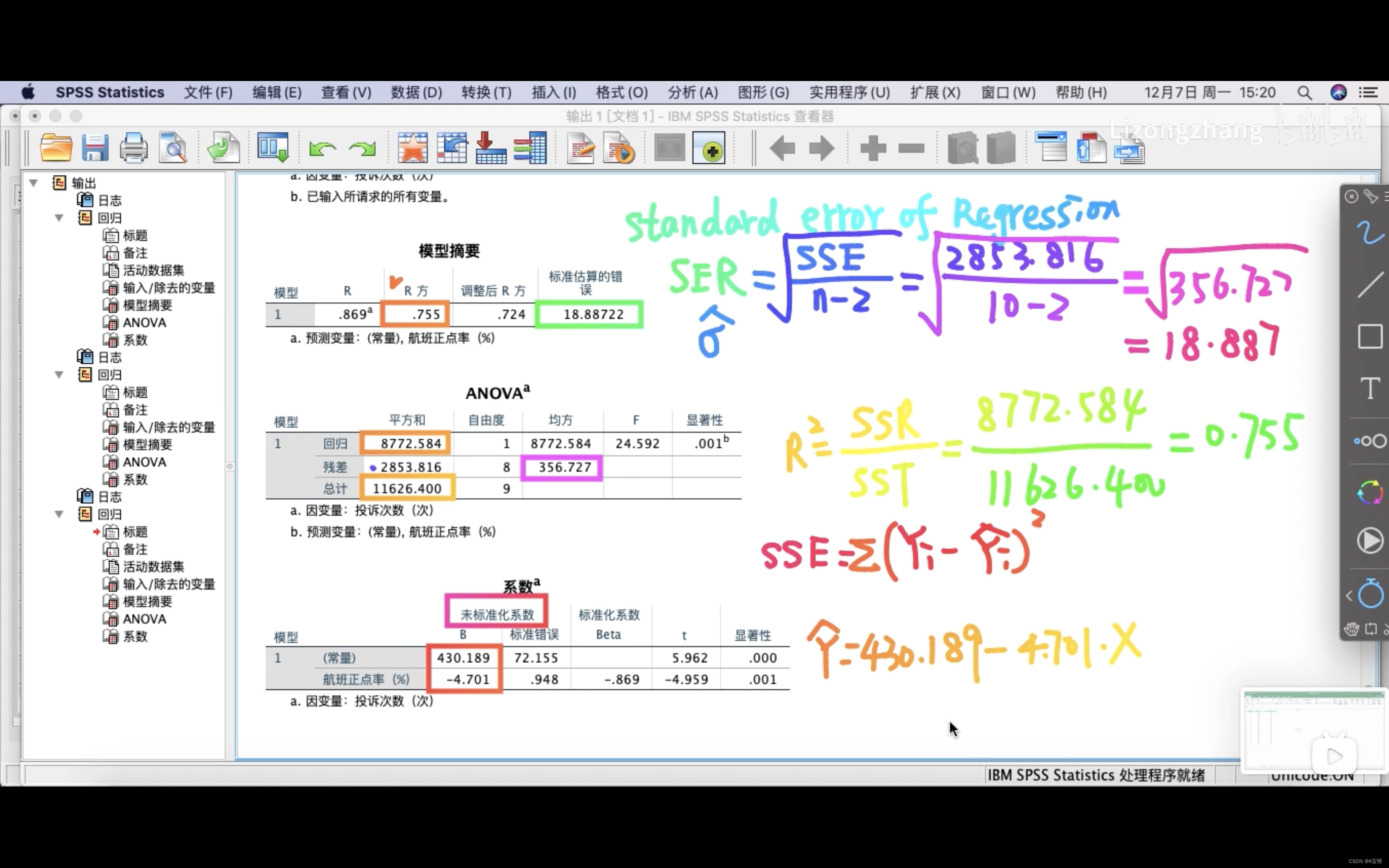

1、R如果大于0.7,且R^2大于0.5,则这个模型是可以用来做线性回归的

2、德宾·沃森在1.5-2.5之间就可以啦(反应的是样本是否独立,越靠近2,数据越独立)

3、显著性这个值低于0.01或者0.05,那就说明这个模型是可以用来做线性回归的

4、回归方程y = 65282.000x - 130850833.

多元线性回归

多元总结部分

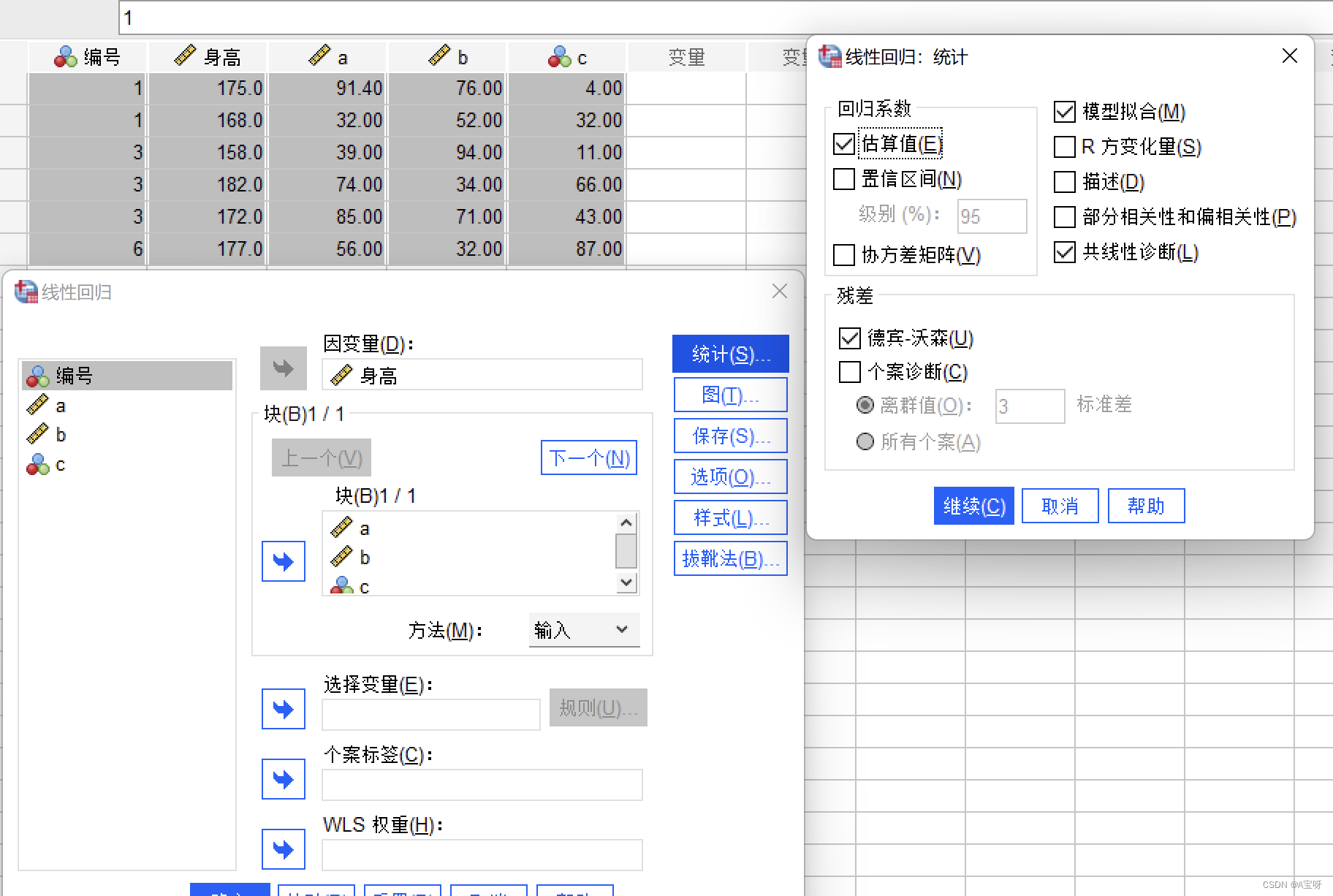

1、导入数据,进行分析设置

2、看R方和显著性

3、看DW值和VIF(VIF小于5.0的话,就可以说这些变量不存在多重共线性)

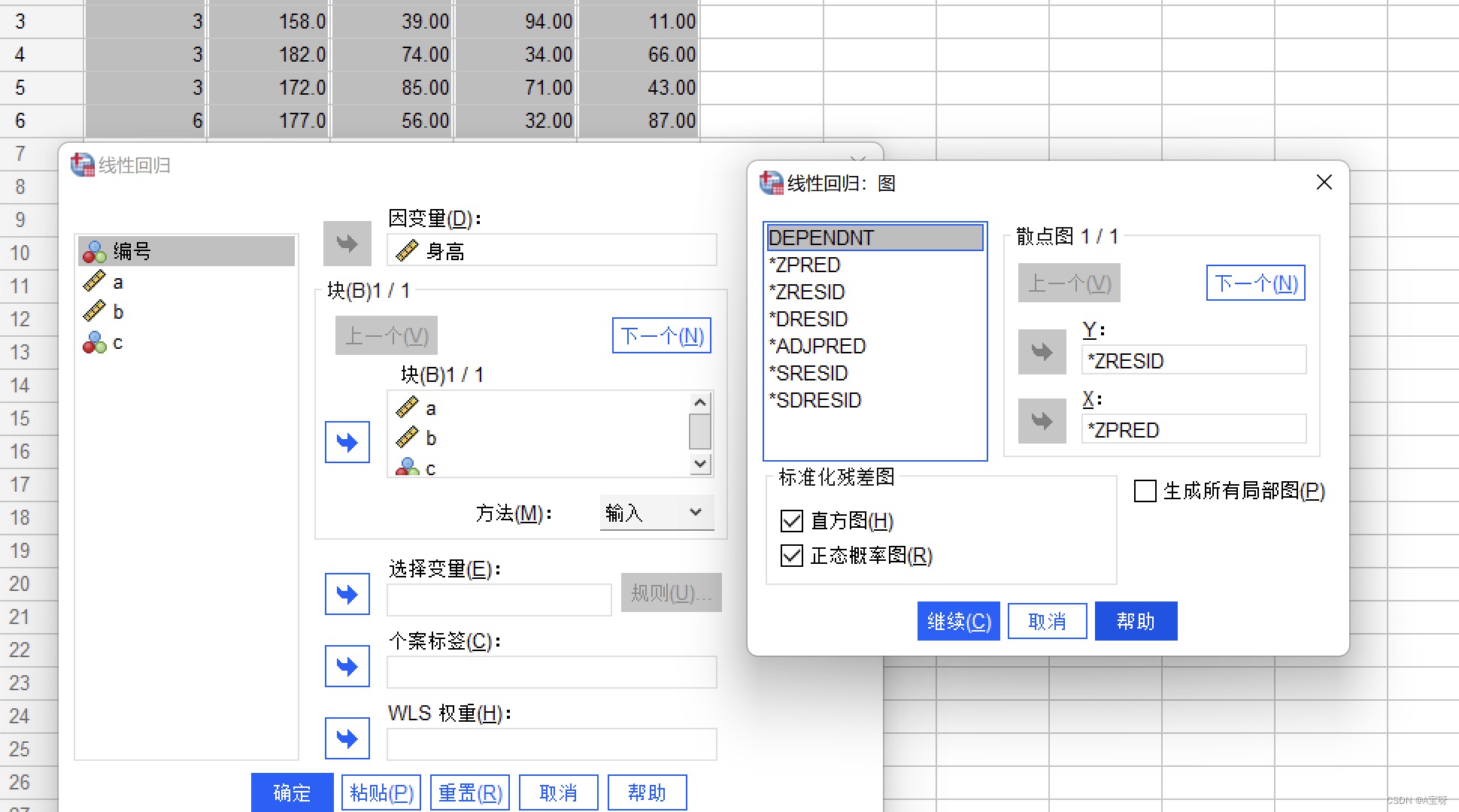

4、看残差分布

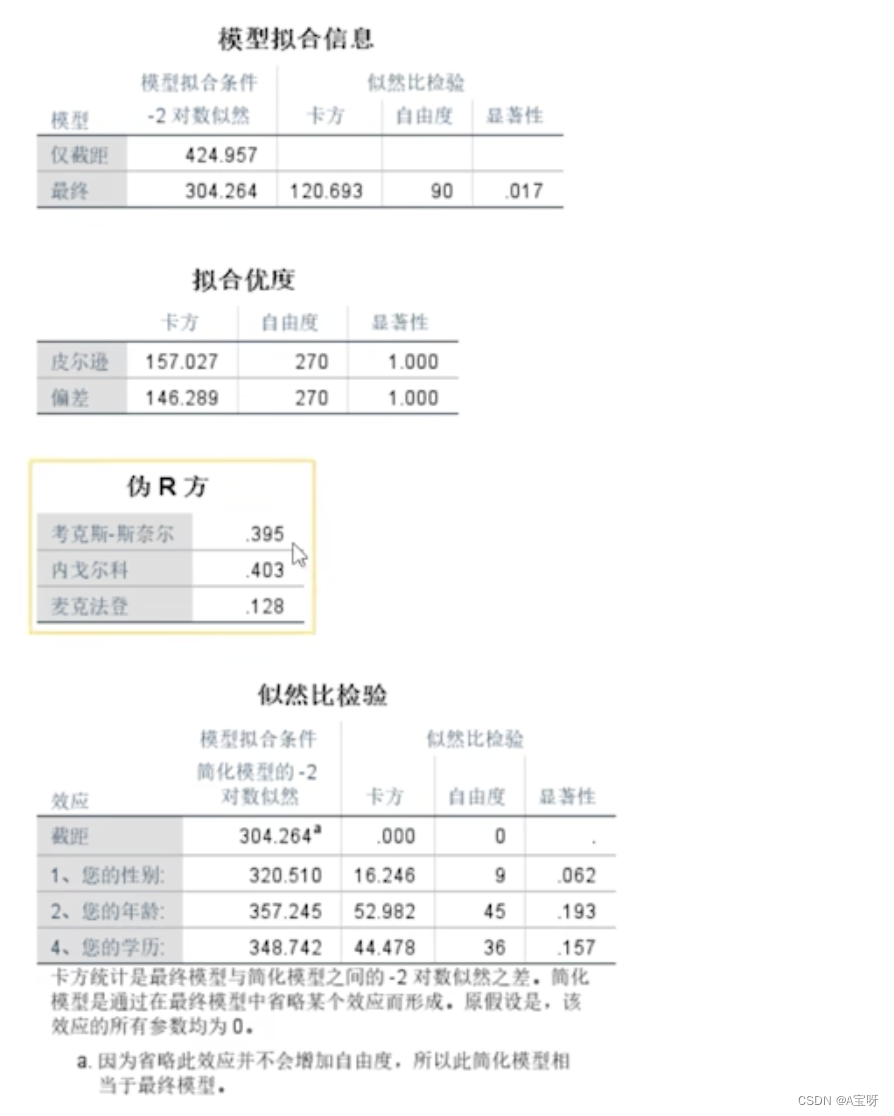

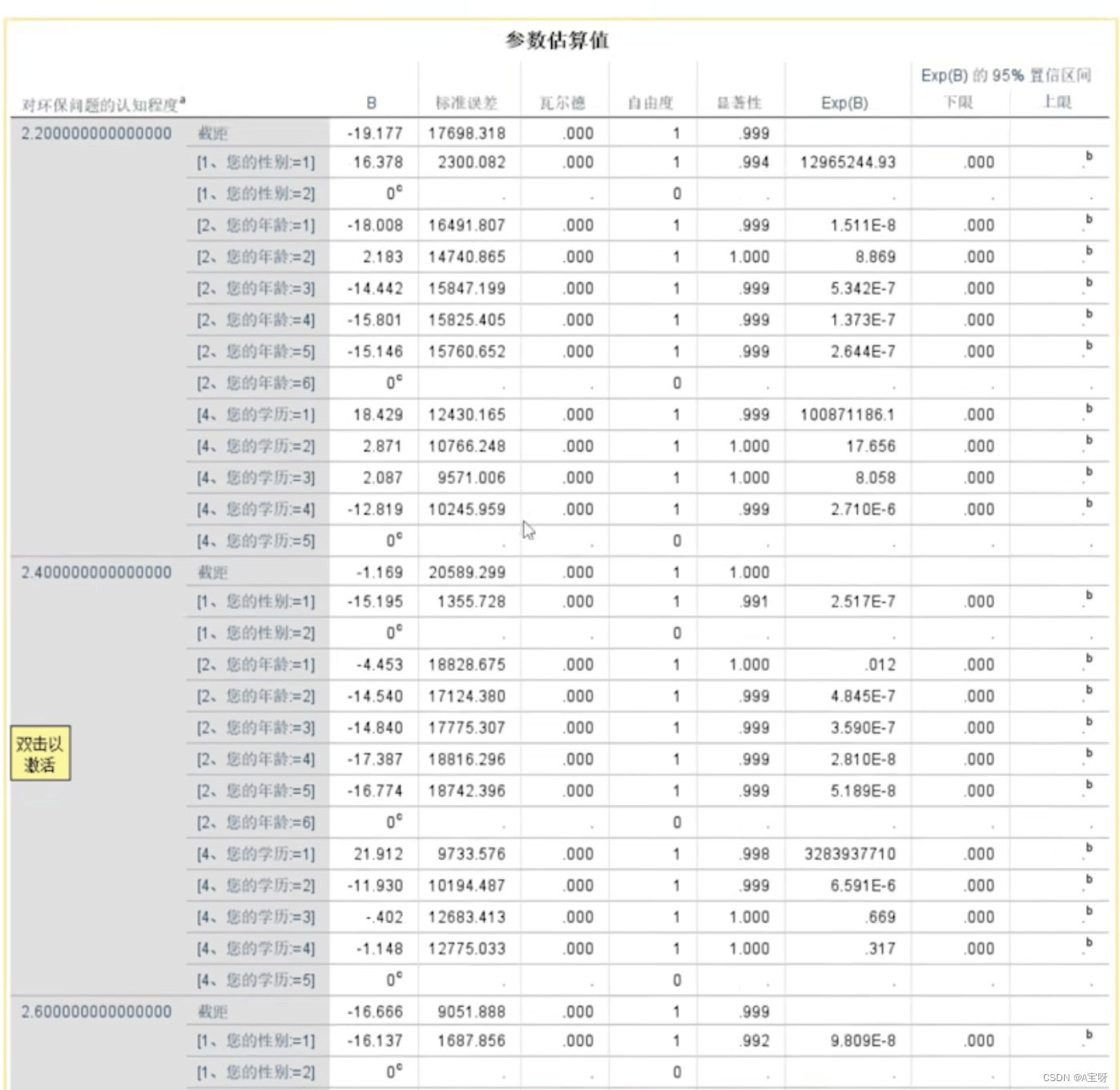

多元Logistics回归模型

注:去找显著度低于0.05的点,这个点对应的内容影响最大

184

184

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言