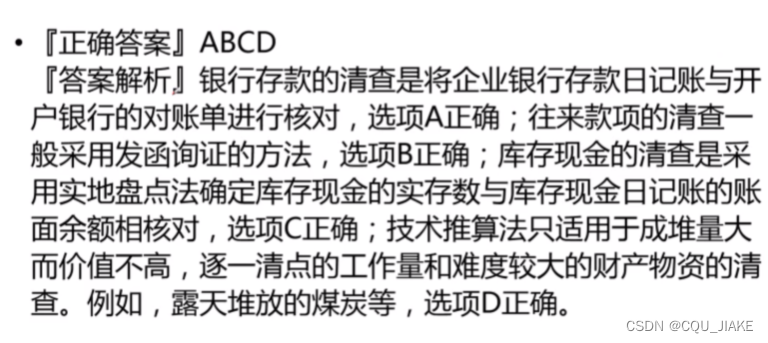

资本公积是指由股东投入、但不能构成“股本”或“实收资本”的资金部分。

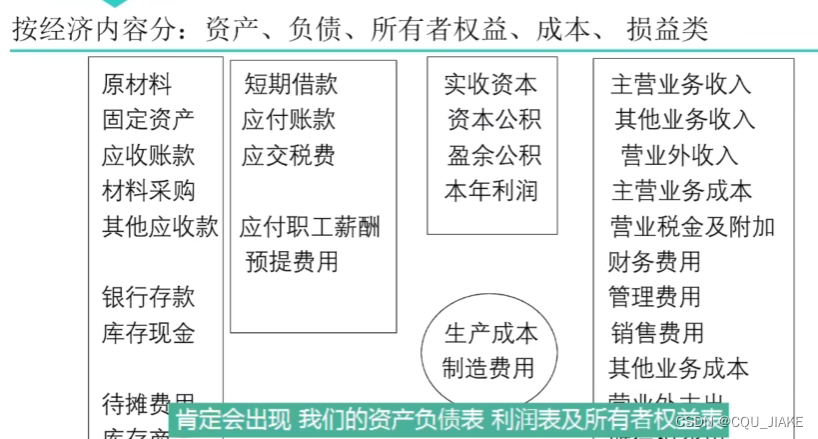

盈余公积是指公司按照规定从净利润中提取的各种积累资金。

所以区别在于盈余公积来自净利润。

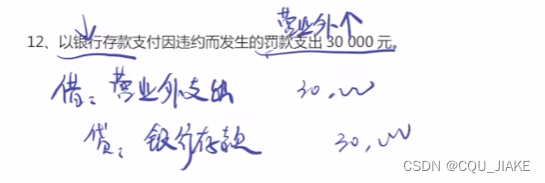

借贷其实就是钱从哪来和到哪去的问题,来源是贷,流向是借。比如购入9w原材料,存款支付4w,其余暫欠,这笔交易钱最后的去向是形成了9w元的原材料,所以是借,来源是4w元的存款支付和5w元的负债,所以是贷。

借贷其实就是钱从哪来和到哪去的问题,来源是贷,流向是借。比如购入9w原材料,存款支付4w,其余暫欠,这笔交易钱最后的去向是形成了9w元的原材料,所以是借,来源是4w元的存款支付和5w元的负债,所以是贷。

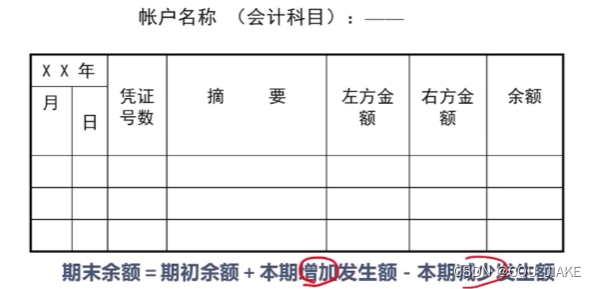

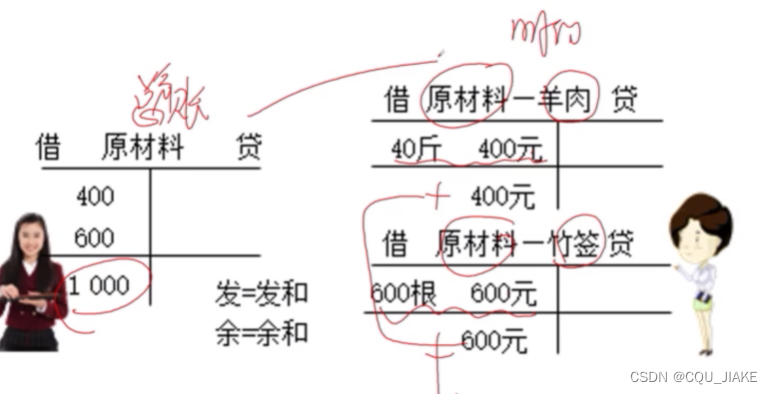

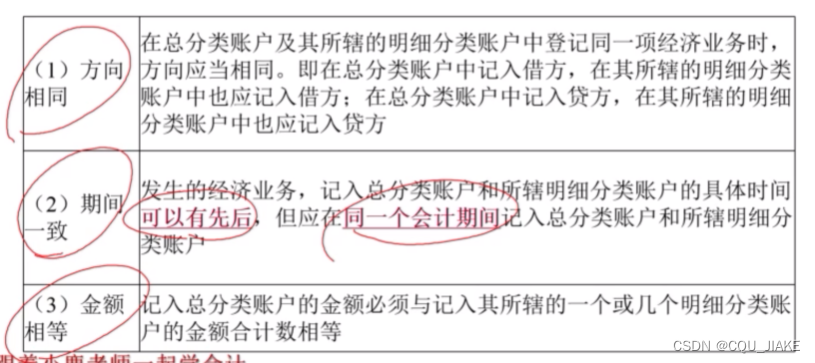

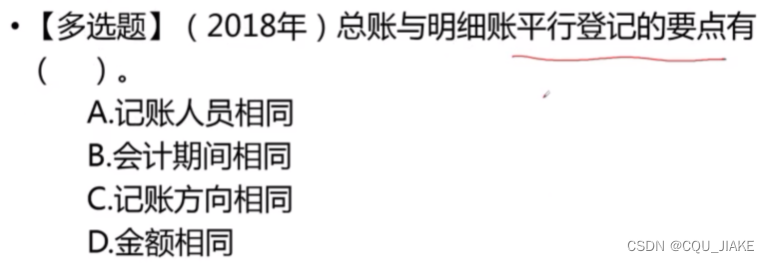

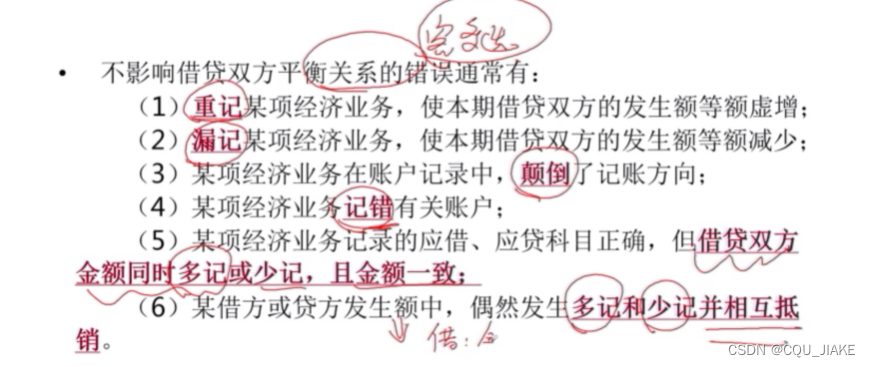

关于借贷

借是钱的去向,贷是钱的来源。

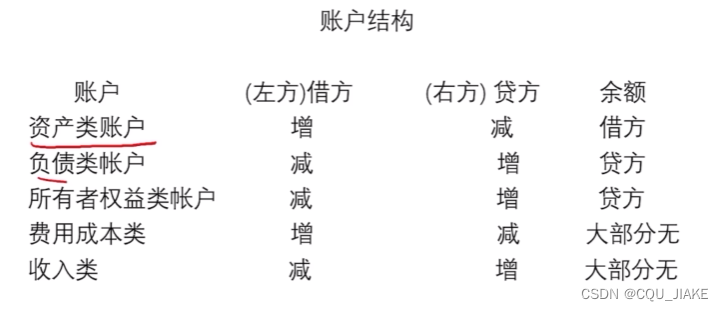

比如资产类账户,钱付出去了那就是在借方,钱换来了资产(比如货品),所以借方是增加。借增贷减。

负债类账户,借的钱拿到了那就是在贷方,借的钱未来要还,要流出去所以借方是减少。(能理解资产类账户之后,可以根据资产=负债➕所有者权益反推)

收入类账户。收入增加就说明钱来得多了,所以贷方增加。

减少的是贷,增加的是借

库存现金为资产,贷方减少

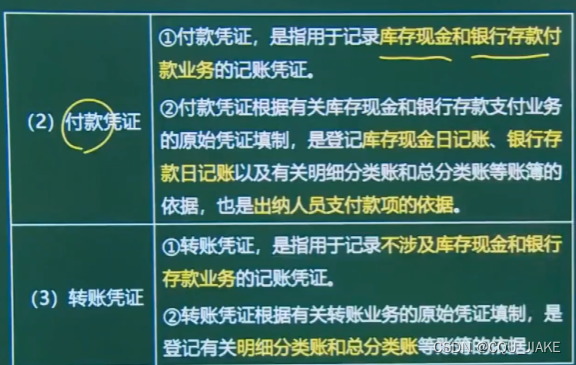

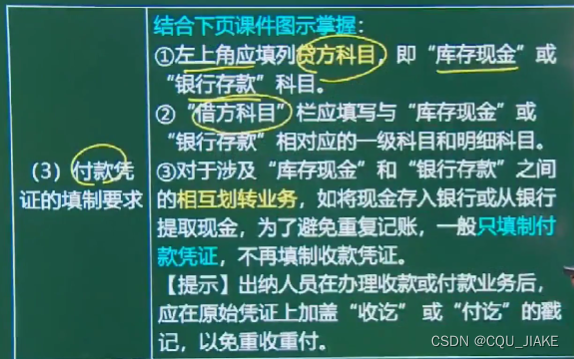

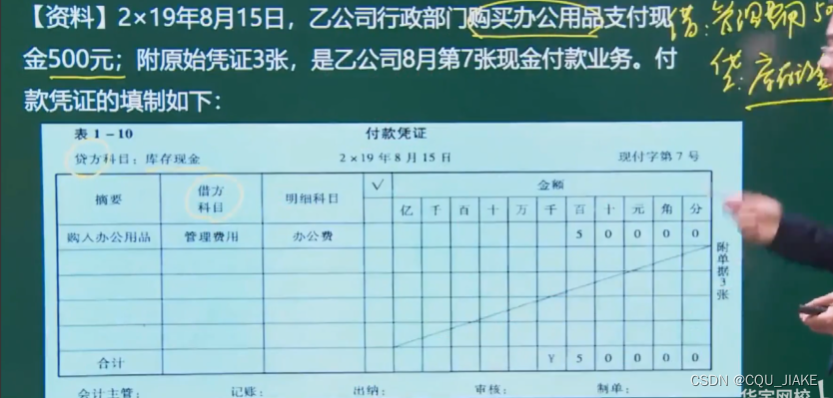

付款凭证的话,左上角填贷方科目,就是减少的

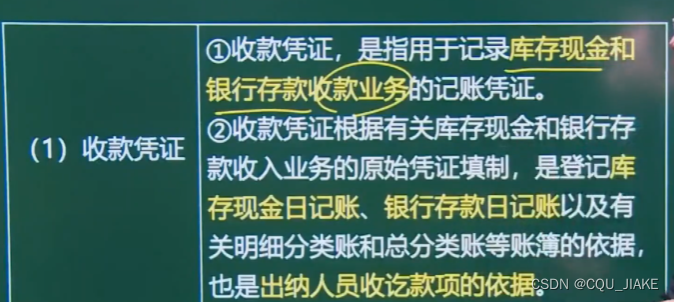

收款凭证,资产,左上角填贷方,减少的

就是付款凭证的左上角是库存现金或银行存款

收款凭证的话是下面是库存现金或银行存款

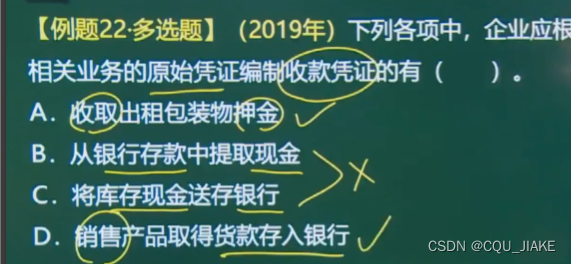

如果一个是现金,一个是存款,就是划转业务,就只编付款凭证

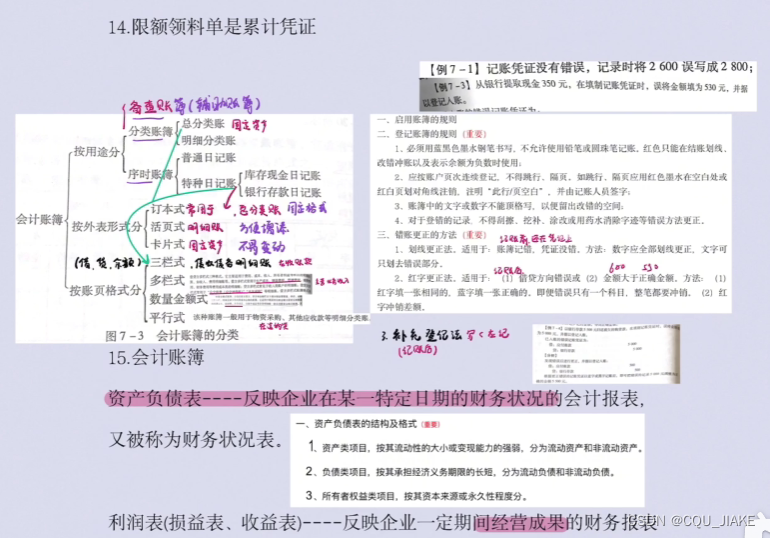

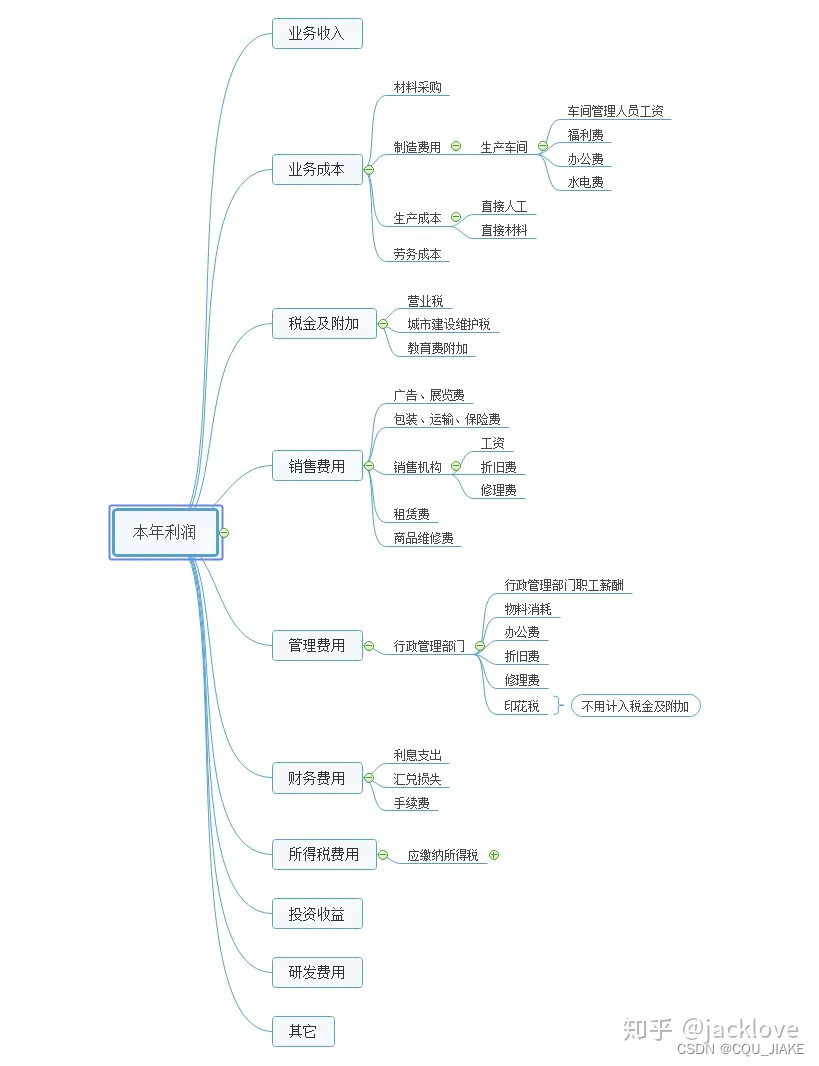

会计核算就像电脑文件夹一样必须整齐,本年利润账户第一层是直接用来核算本年利润的会计科目,称之为损益类账户。

成本类账户最终都结转到损益类账户再结转到本年利润。

会计记录的一大特点就是分的清:你的就是你的,我的就是我的。

如:管理费用包含了行政管理部门的费用,括其员工工资,水电等等,制造费用包含了制造车间的费用,包括其员工工资,水电等等。虽然算的是一样的东西,记录的是不同的科目。

2123

2123

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言