文章目录

前言

回归分析研究的主要对象是客观事物变量间的统计关系。它是建立在对客观事物进行大量实验和观察的基础上,用来寻找隐藏在看起来不确定的现象中的统计规律的统计方法。它与相关分析的主要区别为:

一是在回归分析中,解释变量称为自变量,被解释变量称为因变量,处于被解释的特殊地位;而在相关分析中,并不区分自变量和因变量,各变量处于平等地位。

二是在相关分析中所涉及的变量全是随机变量;而在回归分析中,只有因变量是随机变量,自变量可以是随机变量,也可以是非随机变量。

三是相关分析研究主要是为刻画两类变量间的线性相关的密切程度;而回归分析不仅可以揭示自变量对因变量的影响大小,还可以由回归方程进行预测和控制。

一、多元线性回归

1.多元线性回归模型的建立

1.一般形式:

当得到n组数据时,

2.线性回归模型的基本假设

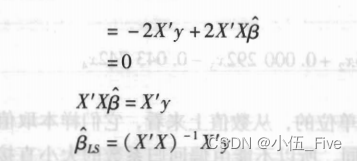

3.多元回归参数的最小二乘估计

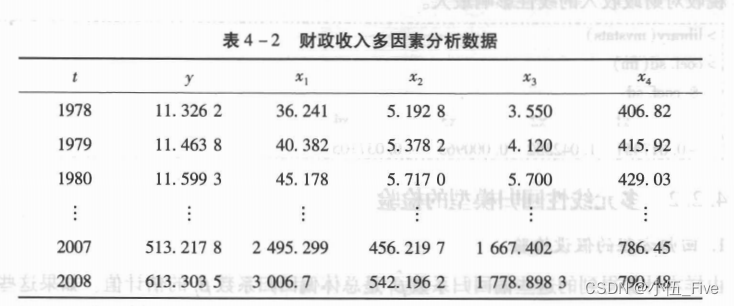

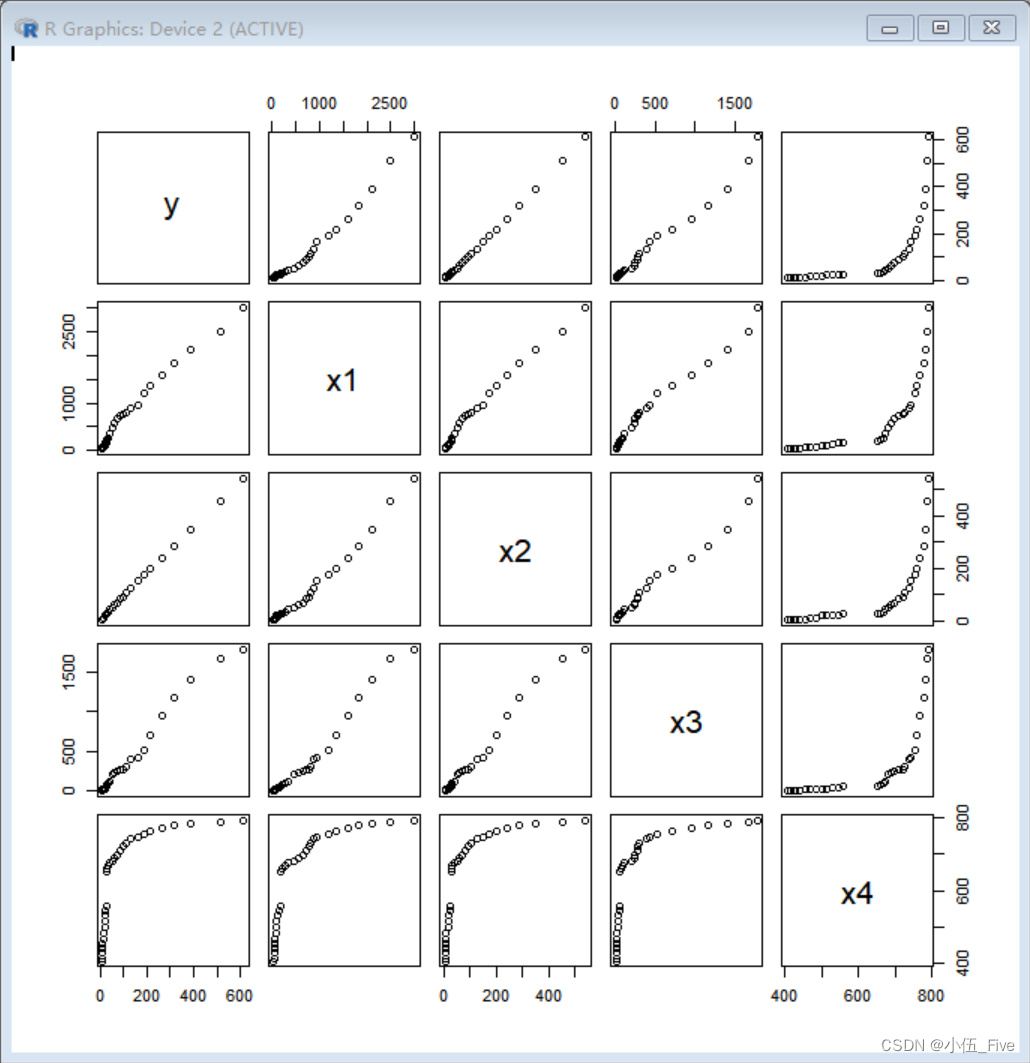

例.财政收入多元分析

> yX=read.table("clipboard",header=T)

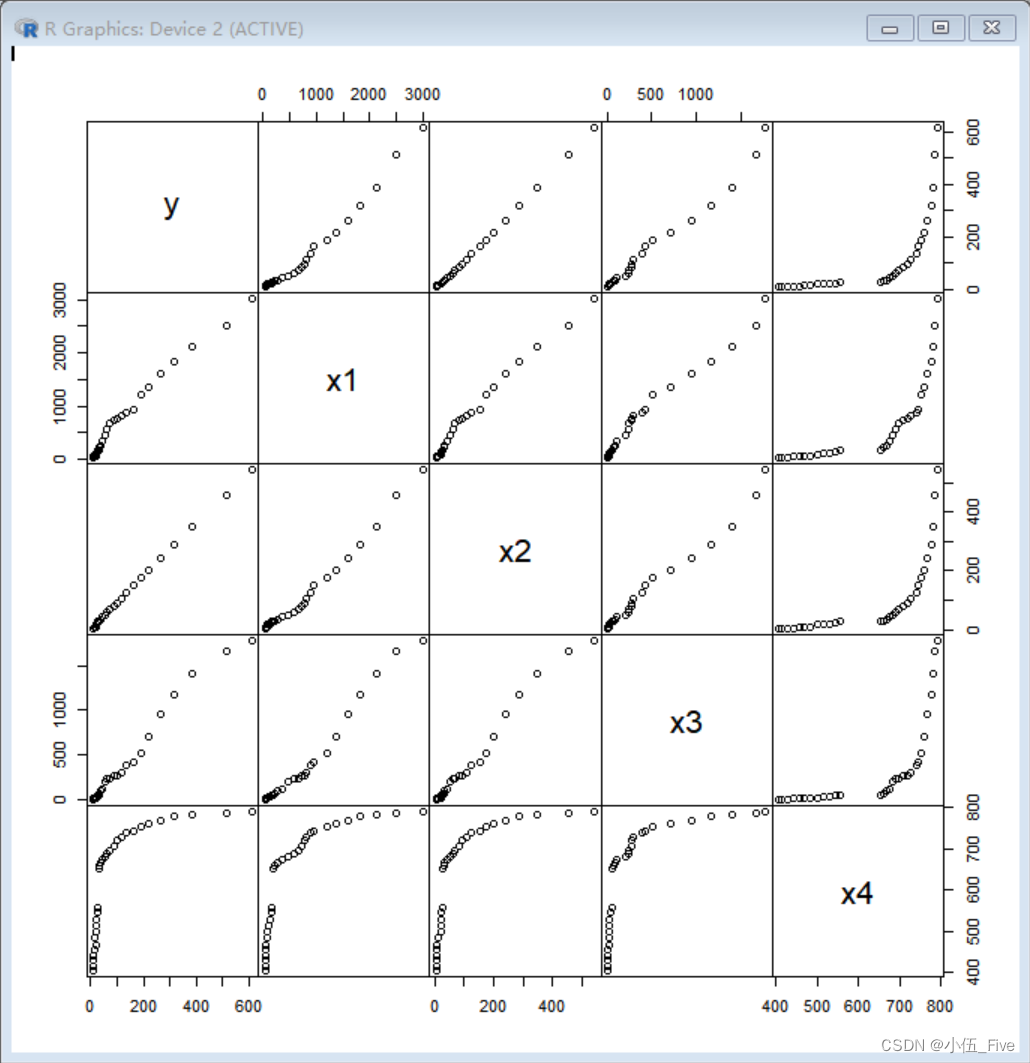

> plot(yX,gap=0)

> (fm=lm(y~x1+x2+x3+x4,data=yX))#显示多元线性回归模型

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = yX)

Coefficients:

(Intercept) x1 x2 x3 x4

23.5321088 -0.0033866 1.1641150 0.0002919 -0.0437416

4.标准化偏回归系数

标准化偏回归系数:

> coef.sd(fm)#标准化偏回归系数结果

$coef.sd

x1 x2 x3 x4

-0.0174513678 1.0423522972 0.0009628564 -0.0371053994

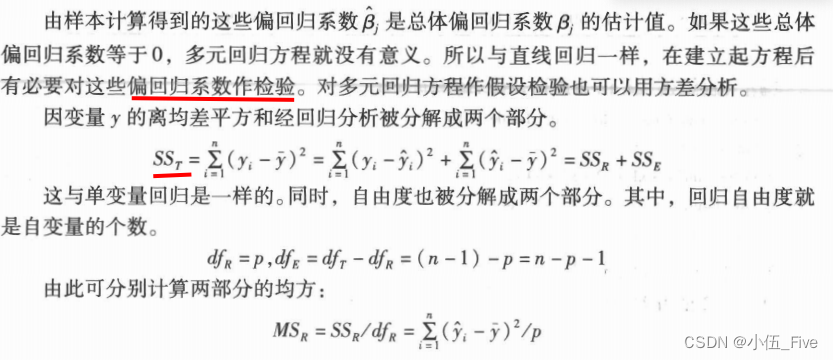

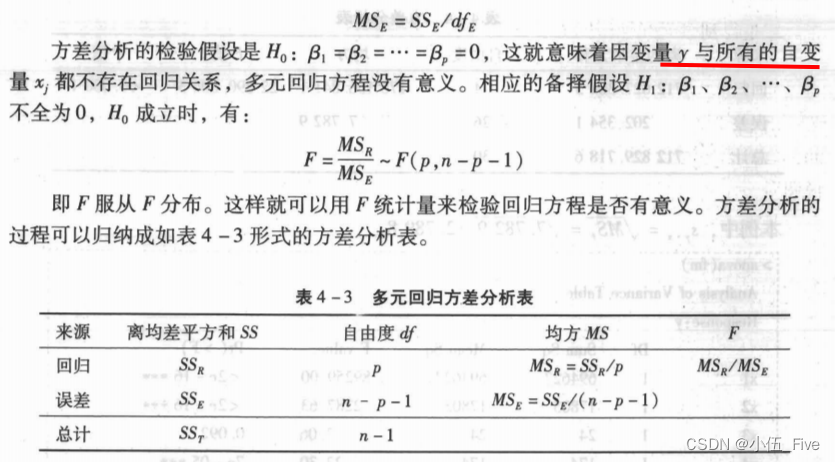

2.多元线性回归模型的检验

1.回归方程的假设检验

2.回归系数的假设检验

> anova(fm)#多元线性回归模型方差分析

Analysis of Variance Table

Response: y

Df Sum Sq Mean Sq F value Pr(>F)

x1 1 694627 694627 89259.0016 < 2.2e-16 ***

x2 1 17803 17803 2287.6286 < 2.2e-16 ***

x3 1 24 24 3.0569 0.0922 .

x4 1 174 174 22.2954 7.005e-05 ***

Residuals 26 202 8

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

P<0.0001 则本例回归模型有意义

接下来进行参数估计及检验:

> summary(fm)#多元线性回归系数t检验

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = yX)

Residuals:

Min 1Q Median 3Q Max

-5.0229 -2.1354 0.3297 1.2639 6.9690

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 23.5321088 4.5990714 5.117 2.47e-05 ***

x1 -0.0033866 0.0080749 -0.419 0.678

x2 1.1641150 0.0404889 28.751 < 2e-16 ***

x3 0.0002919 0.0085527 0.034 0.973

x4 -0.0437416 0.0092638 -4.722 7.00e-05 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.79 on 26 degrees of freedom

Multiple R-squared: 0.9997, Adjusted R-squared: 0.9997

F-statistic: 2.289e+04 on 4 and 26 DF, p-value: < 2.2e-16

由t检验结果可见,偏回归系数b2、b4的P值都小于0.01,可认为解释变量税收x2和经济活动人口x4显著;b1、b3的P值大于0.50,不能否定B1=0、B3=0的假设,可认为国内生产总

值x,和进出口贸易总额x3对财政收人y没有显著的影响。我们可以看到,国内生产总值、经济活动人口所对应的偏回归系数都为负,这与经济现实是不相符的。出现这种结果的可能原因是这些解释变量之间存在高度的共线性。

二、多元线性相关分析

在相关分析中,研究较多的是两个变量之间的关系,称为简单相关。当涉及的变量为三个或三个以上时,称为偏相关或复相关。实际上,偏相关(复相关)是对简单相关的一种推广。

在有些情况下,我们只想了解两变量之间有无线性相关关系,并不需要建立它们之间的回归模型,也不需要区分自变量和因变量,这时,就可用较为方便的相关分析方法。

1.矩阵相关分析

计算两两间的相关系数:

> cor(yX)#多元数据相关系数矩阵

y x1 x2 x3 x4

y 1.0000000 0.9871498 0.9994718 0.9912053 0.6956619

x1 0.9871498 1.0000000 0.9907018 0.9867664 0.7818066

x2 0.9994718 0.9907018 1.0000000 0.9917094 0.7154297

x3 0.9912053 0.9867664 0.9917094 1.0000000 0.7073820

x4 0.6956619 0.7818066 0.7154297 0.7073820 1.0000000

给出两两间的矩阵散点图:

pairs(x,…)

x为数值矩阵或数据框

> pairs(yX)#多元数据散点

假设检验:

> corr.test(yX)#多元数据相关系数检验

corr test:

y x1 x2 x3 x4

y 0.000 0.000 0.000 0.000 0

x1 33.267 0.000 0.000 0.000 0

x2 165.614 39.214 0.000 0.000 0

x3 40.336 32.772 41.560 0.000 0

x4 5.215 6.752 5.514 5.389 0

lower is t value,upper is p value

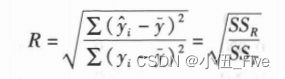

2.复相关分析

1.复相关系数的计算

2.决定系数

> (R2=summary(fm)$r.sq)#显示多元线性回归模型决定系数

[1] 0.9997

> (R=sqrt(R2))#显示多元数据复相关系数

[1] 0.9999

三、回归变量的选择方法

1.变量选择准则

一、全局择优法

> install.packages("leaps")

--- 在此連線階段时请选用CRAN的鏡子 ---

试开URL’https://cloud.r-project.org/bin/windows/contrib/4.3/leaps_3.1.zip'

Content type 'application/zip' length 86995 bytes (84 KB)

downloaded 84 KB

程序包‘leaps’打开成功,MD5和检查也通过

下载的二进制程序包在

C:\Users\86187\AppData\Local\Temp;\RtmpCeDQI1\downloaded_packages里

> library(leaps)#加载leaps包

Warning message:

程辑包‘leaps’是用R版本4.3.3 来建造的

> varsel=regsubsets(y~x1+x2+x3+x4,data=yX)#多元数据线性回归变量选择模型

> result=summary(varsel)#变量选择方法结果

> data.frame(result$outmat,RSS=result$rss,R2=result$rsq)#RSS和决定系数准则结果展示

x1 x2 x3 x4 RSS R2

1 ( 1 ) * 752.9 0.9989

2 ( 1 ) * * 203.9 0.9997

3 ( 1 ) * * * 202.3 0.9997

4 ( 1 ) * * * * 202.3 0.9997

2.变量选择的常用准则

> data.frame(result$outmat,adjR2=result$adjr2,Cp=result$cp,BIC=result$bic)

x1 x2 x3 x4 adjR2 Cp BIC

1 ( 1 ) * 0.9989 69.745 -205.6

2 ( 1 ) * * 0.9997 1.199 -242.6

3 ( 1 ) * * * 0.9997 3.001 -239.4

4 ( 1 ) * * * * 0.9997 5.000 -236.0

3.逐步回归分析

1.向前引入法

2.向后剔除法

3.逐步筛选法

> fm.step=step(fm,direction="forward")#向前引入法变量选择结果

Start: AIC=68.15

y ~ x1 + x2 + x3 + x4

> fm.step=step(fm,direction="backward")#向后剔除法变量选择结果

Start: AIC=68.15

y ~ x1 + x2 + x3 + x4

Df Sum of Sq RSS AIC

- x3 1 0 202 66.2

- x1 1 1 204 66.4

<none> 202 68.2

- x4 1 174 376 85.4

- x2 1 6433 6635 174.4

Step: AIC=66.16

y ~ x1 + x2 + x4

Df Sum of Sq RSS AIC

- x1 1 2 204 64.4

<none> 202 66.2

- x4 1 197 400 85.3

- x2 1 7382 7585 176.5

Step: AIC=64.39

y ~ x2 + x4

Df Sum of Sq RSS AIC

<none> 204 64.4

- x4 1 549 753 102.9

- x2 1 367655 367859 294.8

> fm.step=step(fm,direction="both")#逐步筛选法变量选择结果

Start: AIC=68.15

y ~ x1 + x2 + x3 + x4

Df Sum of Sq RSS AIC

- x3 1 0 202 66.2

- x1 1 1 204 66.4

<none> 202 68.2

- x4 1 174 376 85.4

- x2 1 6433 6635 174.4

Step: AIC=66.16

y ~ x1 + x2 + x4

Df Sum of Sq RSS AIC

- x1 1 2 204 64.4

<none> 202 66.2

+ x3 1 0 202 68.2

- x4 1 197 400 85.3

- x2 1 7382 7585 176.5

Step: AIC=64.39

y ~ x2 + x4

Df Sum of Sq RSS AIC

<none> 204 64.4

+ x1 1 2 202 66.2

+ x3 1 0 204 66.4

- x4 1 549 753 102.9

- x2 1 367655 367859 294.8

总结

本节学习了多元回归分析以及逐步回归分析的基本解决步骤及方法,学到了很多,继续加油!

3846

3846

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言