Pandas数据透视及呈现-4

数据透视

经过前面的三篇文章的学习,我们已经学会了如何简单的处理数据,接下来就是最为重要的数据透视阶段了。当我们拿到一大堆数据的时候,如何从数据中迅速的解读出有价值的信息,把繁杂的数据变成容易解读的统计图表并再此基础上进行洞察,这就是数据分析要解决的核心问题。

获取描述性统计信息

首先,我们可以获取数据的描述性统计信息,通过描述性统计信息,我们可以了解数据的集中趋势和离散趋势。

例如,现在有如下所示的学生成绩表。

scores = np.random.randint(50, 101, (5, 3))

names = ('关羽', '张飞', '赵云', '马超', '黄忠')

courses = ('语文', '数学', '英语')

df = pd.DataFrame(data=scores, columns=courses, index=names)

df

输出:

语文 数学 英语

关羽 96 72 73

张飞 72 70 97

赵云 74 51 79

马超 100 54 54

黄忠 89 100 88

通过DataFrame对象的方法mean、max、min、std、var等方法分别获取每个学生或每门课程的平均分、最高分、最低分、标准差、方差等信息,也可以直接通过describe方法直接获取描述性统计信息,代码如下所示。

计算每门课程成绩的平均分。

df.mean()

输出:

语文 86.2

数学 69.4

英语 78.2

dtype: float64

计算每个学生成绩的平均分。

df.mean(axis=1)

输出:

关羽 80.333333

张飞 79.666667

赵云 68.000000

马超 69.333333

黄忠 92.333333

dtype: float64

计算每门课程成绩的方差。

df.var()

输出:

语文 161.2

数学 379.8

英语 265.7

dtype: float64

说明:通过方差可以看出,数学成绩波动最大,两极分化可能更严重。

获取每门课程的描述性统计信息。

df.describe()

输出:

语文 数学 英语

count 5.000000 5.000000 5.000000

mean 86.200000 69.400000 78.200000

std 12.696456 19.488458 16.300307

min 72.000000 51.000000 54.000000

25% 74.000000 54.000000 73.000000

50% 89.000000 70.000000 79.000000

75% 96.000000 72.000000 88.000000

max 100.000000 100.000000 97.000000

排序和取头部值

如果需要对数据进行排序,可以使用DataFrame对象的sort_values方法,该方法的by参数可以指定根据哪个列或哪些列进行排序,而ascending参数可以指定升序或是降序。例如,下面的代码展示了如何将学生表按语文成绩排降序。

df.sort_values(by='语文', ascending=False)

输出:

语文 数学 英语

马超 100 54 54

关羽 96 72 73

黄忠 89 100 88

赵云 74 51 79

张飞 72 70 97

如果DataFrame数据量很大,排序将是一个非常耗费时间的操作。有的时候我们只需要获得排前N名或后N名的数据,这个时候其实没有必要对整个数据进行排序,而是直接利用堆结构找出Top-N的数据。DataFrame的nlargest和nsmallest方法就提供对Top-N操作的支持,代码如下所示。

找出语文成绩前3名的学生信息。

df.nlargest(3, '语文')

输出:

语文 数学 英语

马超 100 54 54

关羽 96 72 73

黄忠 89 100 88

找出数学成绩最低的3名学生的信息。

df.nsmallest(3, '数学')

输出:

语文 数学 英语

赵云 74 51 79

马超 100 54 54

张飞 72 70 97

分组聚合

从之前使用过的 Excel 文件中读取‘销售数据’,进行分组聚合操作。

df = pd.read_excel('data/销售数据.xlsx')

df.head()

输出:

销售日期 销售区域 销售渠道 销售订单 品牌 售价 销售数量

0 2020-01-01 上海 拼多多 182894-455 八匹马 99 83

1 2020-01-01 上海 抖音 205635-402 八匹马 219 29

2 2020-01-01 上海 天猫 205654-021 八匹马 169 85

3 2020-01-01 上海 天猫 205654-519 八匹马 169 14

4 2020-01-01 上海 天猫 377781-010 皮皮虾 249 61

如果我们要统计每个销售区域的销售总额,可以先通过“售价”和“销售数量”计算出销售额,为DataFrame添加一个列,代码如下所示。

df['销售额'] = df['售价'] * df['销售数量']

df.head()

输出:

销售日期 销售区域 销售渠道 销售订单 品牌 售价 销售数量 销售额

0 2020-01-01 上海 拼多多 182894-455 八匹马 99 83 8217

1 2020-01-01 上海 抖音 205635-402 八匹马 219 29 6351

2 2020-01-01 上海 天猫 205654-021 八匹马 169 85 14365

3 2020-01-01 上海 天猫 205654-519 八匹马 169 14 2366

4 2020-01-01 上海 天猫 377781-010 皮皮虾 249 61 15189

然后再根据“销售区域”列对数据进行分组,这里我们使用的是DataFrame对象的groupby方法。分组之后,我们取“销售额”这个列在分组内进行求和处理,代码和结果如下所示。

df.groupby('销售区域').销售额.sum()

输出:

销售区域

上海 11610489

北京 12477717

安徽 895463

广东 1617949

江苏 2304380

浙江 687862

福建 10178227

Name: 销售额, dtype: int64

如果我们要统计每个月的销售总额,可以将“销售日期”作为groupby`方法的参数,当然这里需要先将“销售日期”处理成月,代码和结果如下。

df.groupby(df['销售日期'].dt.month).销售额.sum()

输出:

销售日期

1 5409855

2 4608455

3 4164972

4 3996770

5 3239005

6 2817936

7 3501304

8 2948189

9 2632960

10 2375385

11 2385283

12 1691973

Name: 销售额, dtype: int64

接下来,上难度,统计每个销售区域每个月的销售总额,这又该如何处理呢?事实上,groupby方法的第一个参数可以是一个列表,列表中可以指定多个分组的依据,大家看看下面的代码和输出结果就明白了。

df.groupby(['销售区域', df['销售日期'].dt.month]).销售额.sum()

输出:

销售区域 销售日期

上海 1 1679125

2 1689527

3 1061193

4 1082187

5 841199

6 785404

7 863906

8 734937

9 1107693

10 412108

11 825169

12 528041

北京 1 1878234

2 1807787

3 1360666

4 1205989

5 807300

6 1216432

7 1219083

8 645727

9 390077

10 671608

11 678668

12 596146

安徽 4 341308

5 554155

广东 3 388180

8 469390

9 365191

11 395188

江苏 4 537079

7 841032

10 710962

12 215307

浙江 3 248354

8 439508

福建 1 1852496

2 1111141

3 1106579

4 830207

5 1036351

6 816100

7 577283

8 658627

9 769999

10 580707

11 486258

12 352479

Name: 销售额, dtype: int64

如果希望统计出每个区域的销售总额以及每个区域单笔金额的最高和最低,可以在DataFrame或Series对象上使用agg方法并指定多个聚合函数,代码和结果如下所示。

df.groupby('销售区域').销售额.agg(['sum', 'max', 'min'])

输出:

sum max min

销售区域

上海 11610489 116303 948

北京 12477717 133411 690

安徽 895463 68502 1683

广东 1617949 120807 990

江苏 2304380 114312 1089

浙江 687862 90909 3927

福建 10178227 87527 897

如果希望自定义聚合后的列的名字,可以使用如下所示的方法。

df.groupby('销售区域').销售额.agg(销售总额='sum', 单笔最高='max', 单笔最低='min')

输出:

销售总额 单笔最高 单笔最低

销售区域

上海 11610489 116303 948

北京 12477717 133411 690

安徽 895463 68502 1683

广东 1617949 120807 990

江苏 2304380 114312 1089

浙江 687862 90909 3927

福建 10178227 87527 897

如果需要对多个列使用不同的聚合函数,例如“统计每个销售区域销售额的总和以及销售数量的最低值和最高值”,可以按照下面的方式来操作。

df.groupby('销售区域')[['销售额', '销售数量']].agg({

'销售额': 'sum', '销售数量': ['max', 'min']

})

输出:

销售额 销售数量

sum max min

销售区域

上海 11610489 100 10

北京 12477717 100 10

安徽 895463 98 16

广东 1617949 98 10

江苏 2304380 100 11

浙江 687862 95 20

福建 10178227 100 10

透视表和交叉表

上面的例子中,“统计每个销售区域每个月的销售总额”会产生一个看起来很长的结果,在实际工作中我们通常把那些行很多列很少的表成为“窄表”,如果我们不想得到这样的一个“窄表”,可以使用DataFrame的pivot_table方法或者是pivot_table函数来生成透视表。透视表的本质就是对数据进行分组聚合操作,根据 A 列对 B 列进行统计,这里的透视表,跟Excel非常相似。例如,要“统计每个销售区域的销售总额”,那么“销售区域”就是我们的 A 列,而“销售额”就是我们的 B 列,在pivot_table函数中分别对应index和values参数,这两个参数都可以是单个列或者多个列。

pd.pivot_table(df, index='销售区域', values='销售额', aggfunc='sum')

输出:

销售额

销售区域

上海 11610489

北京 12477717

安徽 895463

广东 1617949

江苏 2304380

浙江 687862

福建 10178227

注意:上面的结果操作跟之前用

groupby的方式得到的结果有一些区别,groupby操作后,如果对单个列进行聚合,得到的结果是一个Series对象,而上面的结果是一个DataFrame对象。

如果要统计每个销售区域每个月的销售总额,也可以使用pivot_table函数,代码如下所示。

df['月份'] = df['销售日期'].dt.month

pd.pivot_table(df, index=['销售区域', '月份'], values='销售额', aggfunc='sum')

上面的操作结果是一个DataFrame,但也是一个长长的“窄表”,如果希望做成一个行比较少列比较多的“宽表”,可以将index参数中的列放到columns参数中,代码如下所示。

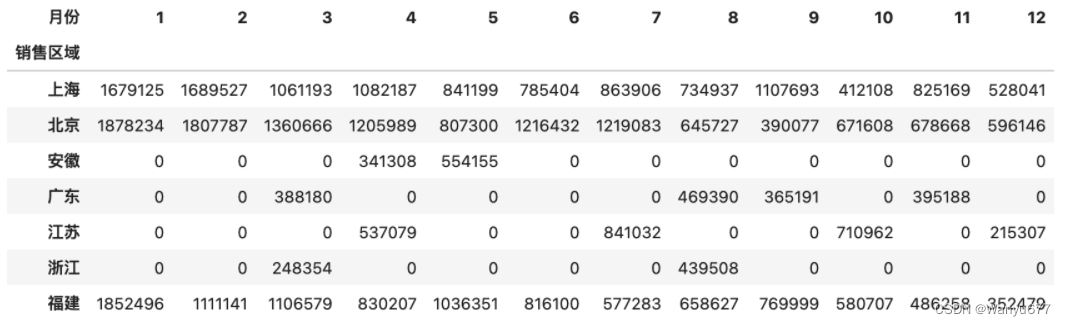

pd.pivot_table(df, index='销售区域', columns='月份', values='销售额', aggfunc='sum', fill_value=0)

说明:

pivot_table函数的fill_value=0会将空值处理为0。

输出:

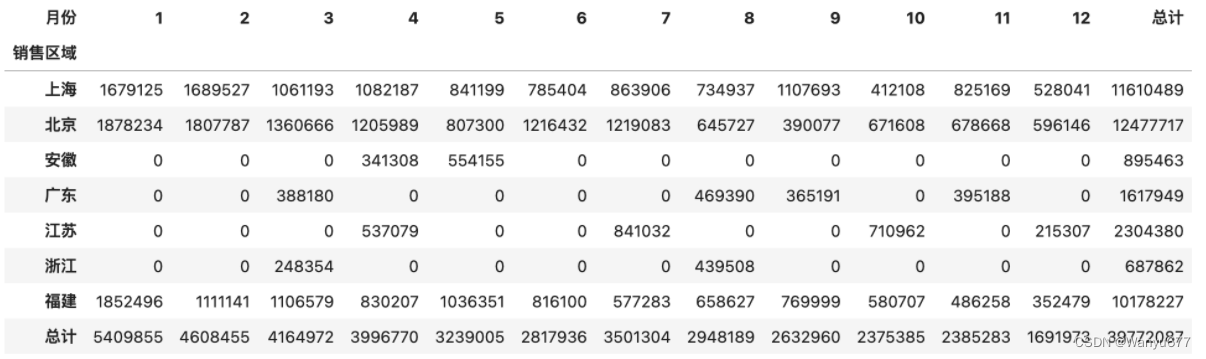

使用pivot_table函数时,还可以通过添加margins和margins_name参数对分组聚合的结果做一个汇总,具体的操作和效果如下所示。

pd.pivot_table(df, index='销售区域', columns='月份', values='销售额', aggfunc='sum', fill_value=0, margins=True, margins_name='总计')

输出:

交叉表就是一种特殊的透视表,它不需要先构造一个DataFrame对象,而是直接通过数组或Series对象指定两个或多个因素进行运算得到统计结果。例如,我们要统计每个销售区域的销售总额,也可以按照如下所示的方式来完成,我们先准备三组数据。

sales_area, sales_month, sales_amount = df['销售区域'], df['月份'], df['销售额']

使用crosstab函数生成交叉表。

pd.crosstab(index=sales_area, columns=sales_month, values=sales_amount, aggfunc='sum').fillna(0).astype('i8')

说明:上面的代码使用了

DataFrame对象的fillna方法将空值处理为0,再使用astype方法将数据类型处理成整数。

数据呈现

一图胜过千言万语,我们对数据进行透视的结果,最终要通过图表的方式呈现出来,因为图表具有极强的表现力,能够让我们迅速的解读数据中隐藏的价值。和Series一样,DataFrame对象提供了plot方法来支持绘图,底层仍然是通过matplotlib库实现图表的渲染。

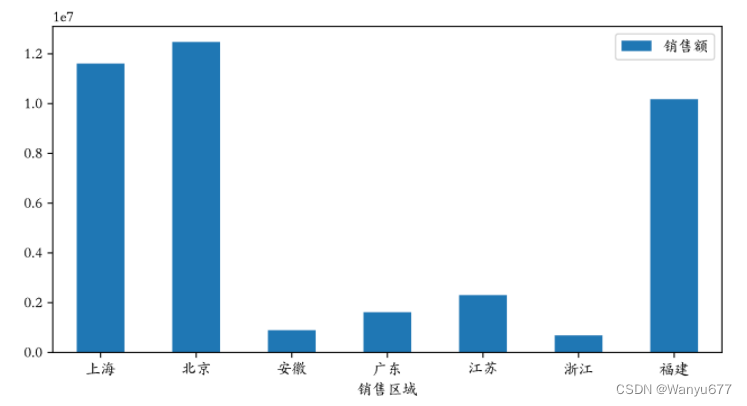

例如,我们想通过一张柱状图来比较“每个销售区域的销售总额”,可以直接在透视表上使用plot方法生成柱状图。我们先导入matplotlib.pyplot模块,通过修改绘图的参数使其支持中文显示。

import matplotlib.pyplot as plt

mpl.rcParams['font.sans-serif'] = ['SimHei']

mpl.rcParams['axes.unicode_minus'] = False

说明:上述两行代码可以解决在图表中中文乱码的问题

使用魔法指令配置生成矢量图。

%config InlineBackend.figure_format = 'svg'

绘制“每个销售区域销售总额”的柱状图。

temp = pd.pivot_table(df, index='销售区域', values='销售额', aggfunc='sum')

temp.plot(figsize=(8, 4), kind='bar')

plt.xticks(rotation=0)

plt.show()

说明:上面的第3行代码会将横轴刻度上的文字旋转到0度,第4行代码会显示图像。

输出:

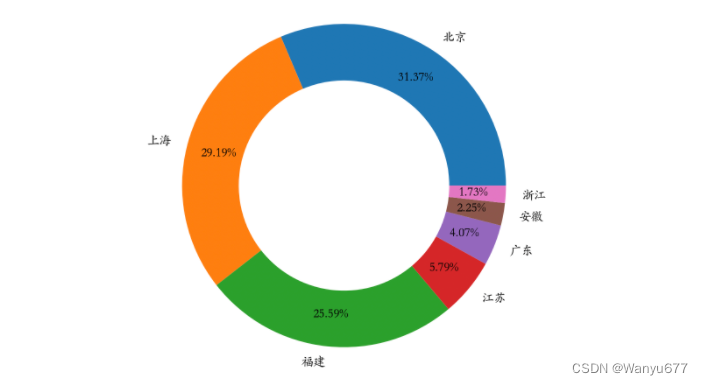

如果要绘制饼图,可以修改plot方法的kind参数为pie,然后使用定制饼图的参数对图表加以定制,代码如下所示。

temp.sort_values(by='销售额', ascending=False).plot(

figsize=(6, 6),

kind='pie',

y='销售额',

ylabel='',

autopct='%.2f%%',

pctdistance=0.8,

wedgeprops=dict(linewidth=1, width=0.35),

legend=False

)

plt.show()

输出:

再来补充一些使用DataFrame做数据分析时会使用到的操作,这些操作不仅常见而且也非常重要。

计算同比环比

之前讲过一个统计月度销售额的例子,可以通过groupby方法做分组聚合,也可以通过pivot_table生成透视表,如下所示。

sales_df = pd.read_excel('data/销售数据.xlsx')

sales_df['月份'] = sales_df.销售日期.dt.month

sales_df['销售额'] = sales_df.售价 * sales_df.销售数量

result_df = sales_df.pivot_table(index='月份', values='销售额', aggfunc='sum')

result_df.rename(columns={'销售额': '本月销售额'}, inplace=True)

result_df

输出:

本月销售额

月份

1 5409855

2 4608455

3 4164972

4 3996770

5 3239005

6 2817936

7 3501304

8 2948189

9 2632960

10 2375385

11 2385283

12 1691973

在得到月度销售额之后,如果需要计算月环比,这里有两种方案。第一种方案是可以使用shift方法对数据进行移动,将上一个月的数据与本月数据对齐,然后通过(本月销售额 - 上月销售额) / 上月销售额来计算月环比,代码如下所示。

result_df['上月销售额'] = result_df.本月销售额.shift(1)

result_df

输出:

本月销售额 上月销售额

月份

1 5409855 NaN

2 4608455 5409855.0

3 4164972 4608455.0

4 3996770 4164972.0

5 3239005 3996770.0

6 2817936 3239005.0

7 3501304 2817936.0

8 2948189 3501304.0

9 2632960 2948189.0

10 2375385 2632960.0

11 2385283 2375385.0

12 1691973 2385283.0

在上面的例子中,shift方法的参数为1表示将数据向下移动一个单元,当然可以使用参数-1将数据向上移动一个单元。相信大家能够想到,如果有更多年份的数据,可以将参数设置为12,这样就可以计算今年的每个月与去年的每个月之间的同比。

result_df['环比'] = (result_df.本月销售额 - result_df.上月销售额) / result_df.上月销售额

result_df.style.format(

formatter={'上月销售额': '{:.0f}', '环比': '{:.2%}'},

na_rep='--------'

)

输出:

本月销售额 上月销售额 环比

月份

1 5409855 -------- --------

2 4608455 5409855 -14.81%

3 4164972 4608455 -9.62%

4 3996770 4164972 -4.04%

5 3239005 3996770 -18.96%

6 2817936 3239005 -13.00%

7 3501304 2817936 24.25%

8 2948189 3501304 -15.80%

9 2632960 2948189 -10.69%

10 2375385 2632960 -9.78%

11 2385283 2375385 0.42%

12 1691973 2385283 -29.07%

说明:使用 JupyterLab 时,可以通过

DataFrame对象的style属性在网页中对其进行渲染,上面的代码通过Styler对象的format方法将环比格式化为百分比进行显示,此外还指定了将空值替换为--------。

更为简单的第二种方案是直接使用pct_change方法计算变化的百分比,先将之前的上月销售额和环比列删除掉。

result_df.drop(columns=['上月销售额', '环比'], inplace=True)

接下来,使用DataFrame对象的pct_change方法完成环比的计算。值得一提的是,pct_change方法有一个名为periods的参数,它的默认值是1,计算相邻两项数据变化的百分比,这不就是想要的环比吗?如果有很多年的数据,在计算时把这个参数的值修改为12,就可以得到相邻两年的月同比。

result_df['环比'] = result_df.pct_change()

result_df

窗口计算

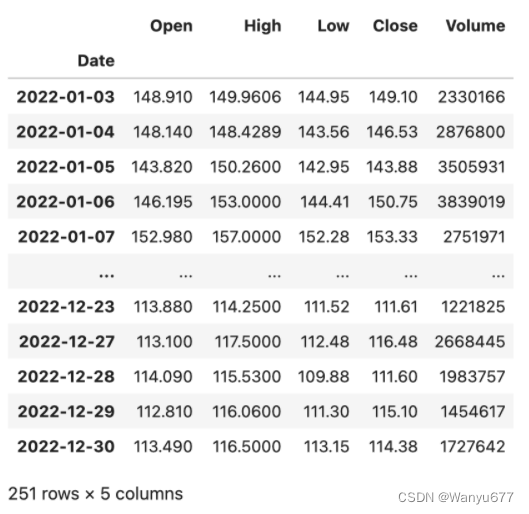

DataFrame对象的rolling方法允许将数据置于窗口中,然后用函数对窗口中的数据进行运算和处理。例如,获取了某只股票近期的数据,想制作5日均线和10日均线,那么就需要先设置窗口再进行运算。先用如下所示的代码读取2022年百度的股票数据,数据文件可以通过下面的链接来获取。

baidu_df = pd.read_excel('data/股票数据.xlsx', sheet_name='BIDU')

baidu_df.sort_index(inplace=True)

baidu_df

输出:

上面的DataFrame有Open、High、Low、Close、Volume五个列,分别代表股票的开盘价、最高价、最低价、收盘价和成交量,接下来对百度的股票数据进行窗口计算。

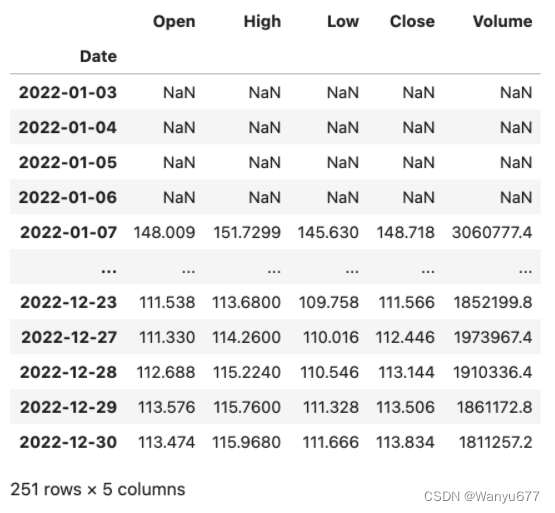

baidu_df.rolling(5).mean()

输出:

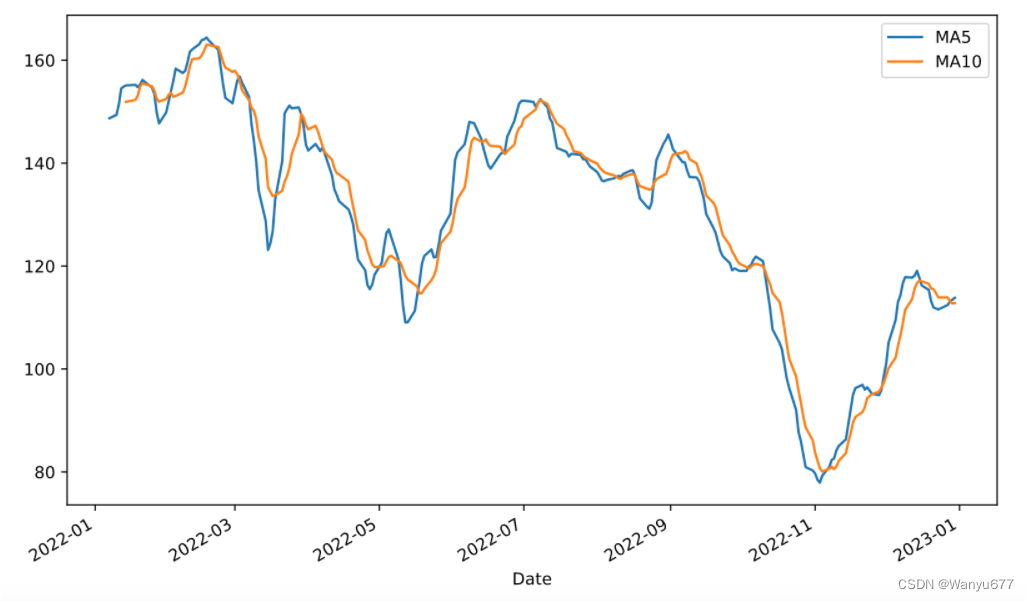

也可以在Series上使用rolling设置窗口并在窗口内完成运算,例如可以对上面的百度股票收盘价(Close列)计算5日均线和10日均线,并使用merge函数将其组装到一个DataFrame对象中并绘制出双均线图,代码如下所示。

close_ma5 = baidu_df.Close.rolling(5).mean()

close_ma10 = baidu_df.Close.rolling(10).mean()

result_df = pd.merge(close_ma5, close_ma10, left_index=True, right_index=True)

result_df.rename(columns={'Close_x': 'MA5', 'Close_y': 'MA10'}, inplace=True)

result_df.plot(kind='line', figsize=(10, 6))

plt.show()

输出:

相关性判定

在统计学中,我们通常使用协方差(covariance)来衡量两个随机变量的联合变化程度。简单的说,协方差的正负号显示着两个变量的相关性。方差是协方差的一种特殊情况,即变量与自身的协方差。

c o v ( X , Y ) = E ( ( X − μ ) ( Y − υ ) ) = E ( X ⋅ Y ) − μ υ cov(X,Y) = E((X - \mu)(Y - \upsilon)) = E(X \cdot Y) - \mu\upsilon cov(X,Y)=E((X−μ)(Y−υ))=E(X⋅Y)−μυ

如果 X X X 和 Y Y Y 是统计独立的,那么二者的协方差为0,这是因为在 X X X 和 Y Y Y 独立的情况下:

E ( X ⋅ Y ) = E ( X ) ⋅ E ( Y ) = μ υ E(X \cdot Y) = E(X) \cdot E(Y) = \mu\upsilon E(X⋅Y)=E(X)⋅E(Y)=μυ

协方差的数值大小取决于变量的大小,通常是不容易解释的,但是正态形式的协方差可以显示两变量线性关系的强弱。在统计学中,皮尔逊积矩相关系数就是正态形式的协方差,它用于度量两个变量

X

X

X 和

Y

Y

Y 之间的相关程度(线性相关),其值介于-1到1之间。

c o v ( X , Y ) σ X σ Y \frac {cov(X, Y)} {\sigma_{X}\sigma_{Y}} σXσYcov(X,Y)

估算样本的协方差和标准差,可以得到样本皮尔逊系数,通常用希腊字母 ρ \rho ρ 表示。

ρ = ∑ i = 1 n ( X i − X ˉ ) ( Y i − Y ˉ ) ∑ i = 1 n ( X i − X ˉ ) 2 ∑ i = 1 n ( Y i − Y ˉ ) 2 \rho = \frac {\sum_{i=1}^{n}(X_i - \bar{X})(Y_i - \bar{Y})} {\sqrt{\sum_{i=1}^{n}(X_i - \bar{X})^2} \sqrt{\sum_{i=1}^{n}(Y_i - \bar{Y})^2}} ρ=∑i=1n(Xi−Xˉ)2∑i=1n(Yi−Yˉ)2∑i=1n(Xi−Xˉ)(Yi−Yˉ)

用 ρ \rho ρ 值判断指标的相关性时遵循以下两个步骤。

- 判断指标间是正相关、负相关,还是不相关。

- 当 $ \rho \gt 0 $,认为变量之间是正相关,也就是两者的趋势一致。

- 当 $ \rho \lt 0 $,认为变量之间是负相关,也就是两者的趋势相反。

- 当 $ \rho \approx 0 $,认为变量之间是不相关的,但并不代表两个指标是统计独立的。

- 判断指标间的相关程度。

- 当 $ \rho $ 的绝对值在 $ [0.6,1] $ 之间,认为变量之间是强相关的。

- 当 $ \rho $ 的绝对值在 $ [0.1,0.6) $ 之间,认为变量之间是弱相关的。

- 当 $ \rho $ 的绝对值在 $ [0,0.1) $ 之间,认为变量之间没有相关性。

皮尔逊相关系数适用于:

1. 两个变量之间是线性关系,都是连续数据。

2. 两个变量的总体是正态分布,或接近正态的单峰分布。

3. 两个变量的观测值是成对的,每对观测值之间相互独立。

这里,顺便说一下,如果两组变量并不是来自于正态总体的连续值,该如何判断相关性呢?对于定序尺度(等级),可以使用斯皮尔曼秩相关系数,其计算公式如下所示:

r

s

=

1

−

6

∑

d

i

2

n

(

n

2

−

1

)

r_{s}=1-{\frac {6\sum d_{i}^{2}}{n(n^{2}-1)}}

rs=1−n(n2−1)6∑di2

其中,

d

i

=

R

(

X

i

)

−

R

(

Y

i

)

d_{i}=\operatorname {R} (X_{i})-\operatorname {R} (Y_{i})

di=R(Xi)−R(Yi),即每组观测中两个变量的等级差值,

n

n

n为观测样本数。

对于定类尺度(类别),可以使用卡方检验的方式来判定其是否相关。其实很多时候,连续值也可以通过分箱的方式处理成离散的等级或类别,然后使用斯皮尔曼秩相关系数或卡方检验的方式来判定相关性。由于在实际开发中不常用,在此就不在过多论述啦~~~

我们最后来看看Index类型,它为Series和DataFrame对象提供了索引服务,有了索引就可以排序数据(sort_index方法)、对齐数据(在运算和合并数据时非常重要)并实现对数据的快速检索(索引运算)。由于DataFrame类型表示的是二维数据,所以它的行和列都有索引,分别是index和columns。Index类型的创建的比较简单,通常给出data、dtype和name三个参数即可,分别表示作为索引的数据、索引的数据类型和索引的名称。由于Index本身也是一维的数据,索引它的方法和属性跟Series非常类似,你可以尝试创建一个Index对象,然后尝试一下之前学过的属性和方法在Index类型上是否生效。接下来,主要看看Index的几种子类型。

范围索引

范围索引是由具有单调性的整数构成的索引,可以通过RangeIndex构造器来创建范围索引,也可以通过RangeIndex类的类方法from_range来创建范围索引,代码如下所示。

代码:

sales_data = np.random.randint(400, 1000, 12)

index = pd.RangeIndex(1, 13, name='月份')

ser = pd.Series(data=sales_data, index=index)

ser

输出:

月份

1 703

2 705

3 557

4 943

5 961

6 615

7 788

8 985

9 921

10 951

11 874

12 609

dtype: int64

分类索引

分类索引是由定类尺度构成的索引。如果需要通过索引将数据分组,然后再进行聚合操作,分类索引就可以派上用场。分类索引还有一个名为reorder_categories的方法,可以给索引指定一个顺序,分组聚合的结果会按照这个指定的顺序进行呈现,代码如下。

代码:

sales_data = [6, 6, 7, 6, 8, 6]

index = pd.CategoricalIndex(

data=['苹果', '香蕉', '苹果', '苹果', '桃子', '香蕉'],

categories=['苹果', '香蕉', '桃子'],

ordered=True

)

ser = pd.Series(data=sales_data, index=index)

ser

输出:

苹果 6

香蕉 6

苹果 7

苹果 6

桃子 8

香蕉 6

dtype: int64

基于索引分组数据,然后使用sum进行求和。

ser.groupby(level=0).sum()

输出:

苹果 19

香蕉 12

桃子 8

dtype: int64

指定索引的顺序。

ser.index = index.reorder_categories(['香蕉', '桃子', '苹果'])

ser.groupby(level=0).sum()

输出:

香蕉 12

桃子 8

苹果 19

dtype: int64

多级索引

Pandas 中的MultiIndex类型用来表示层次或多级索引。可以使用MultiIndex类的类方法from_arrays、from_product、from_tuples等来创建多级索引,给大家举几个例子。

代码:

tuples = [(1, 'red'), (1, 'blue'), (2, 'red'), (2, 'blue')]

index = pd.MultiIndex.from_tuples(tuples, names=['no', 'color'])

index

输出:

MultiIndex([(1, 'red'),

(1, 'blue'),

(2, 'red'),

(2, 'blue')],

names=['no', 'color'])

代码:

arrays = [[1, 1, 2, 2], ['red', 'blue', 'red', 'blue']]

index = pd.MultiIndex.from_arrays(arrays, names=['no', 'color'])

index

输出:

MultiIndex([(1, 'red'),

(1, 'blue'),

(2, 'red'),

(2, 'blue')],

names=['no', 'color'])

代码:

sales_data = np.random.randint(1, 100, 4)

ser = pd.Series(data=sales_data, index=index)

ser

输出:

no color

1 red 43

blue 31

2 red 55

blue 75

dtype: int64

代码:

ser.groupby('no').sum()

输出:

no

1 74

2 130

dtype: int64

代码:

ser.groupby(level=1).sum()

输出:

color

blue 106

red 98

dtype: int64

代码:

stu_ids = np.arange(1001, 1006)

semisters = ['期中', '期末']

index = pd.MultiIndex.from_product((stu_ids, semisters), names=['学号', '学期'])

courses = ['语文', '数学', '英语']

scores = np.random.randint(60, 101, (10, 3))

df = pd.DataFrame(data=scores, columns=courses, index=index)

df

输出:

语文 数学 英语

学号 学期

1001 期中 93 77 60

期末 93 98 84

1002 期中 64 78 71

期末 70 71 97

1003 期中 72 88 97

期末 99 100 63

1004 期中 80 71 61

期末 91 62 72

1005 期中 82 95 67

期末 84 78 86

根据第一级索引分组数据,按照期中成绩占25%,期末成绩占75% 的方式计算每个学生每门课的成绩。

代码:

df.groupby(level=0).agg(lambda x: x.values[0] * 0.25 + x.values[1] * 0.75)

输出:

语文 数学 英语

学号

1001 93.00 92.75 78.00

1002 68.50 72.75 90.50

1003 92.25 97.00 71.50

1004 88.25 64.25 69.25

1005 83.50 82.25 81.25

间隔索引

间隔索引顾名思义是使用固定的间隔范围充当索引,通常会使用interval_range函数来创建间隔索引,代码如下所示。

代码:

index = pd.interval_range(start=0, end=5)

index

输出:

IntervalIndex([(0, 1], (1, 2], (2, 3], (3, 4], (4, 5]], dtype='interval[int64, right]')

IntervalIndex有一个名为contains的方法,可以检查范围内是否包含了某个元素,如下所示。

代码:

index.contains(1.5)

输出:

array([False, True, False, False, False])

IntervalIndex还有一个名为overlaps的方法,可以检查一个范围跟其他的范围是否有重叠,如下所示。

代码:

index.overlaps(pd.Interval(1.5, 3.5))

输出:

array([False, True, True, True, False])

如果希望间隔范围是左闭右开的状态,可以在创建间隔索引时通过closed='left'来做到;如果希望两边都是关闭状态,可以将close参数的值赋值为both,代码如下所示。

代码:

index = pd.interval_range(start=0, end=5, closed='left')

index

输出:

IntervalIndex([[0, 1), [1, 2), [2, 3), [3, 4), [4, 5)], dtype='interval[int64, left]')

代码:

index = pd.interval_range(start=pd.Timestamp('2022-01-01'), end=pd.Timestamp('2022-01-04'), closed='both')

index

输出:

IntervalIndex([[2022-01-01, 2022-01-02], [2022-01-02, 2022-01-03], [2022-01-03, 2022-01-04]], dtype='interval[datetime64[ns], both]')

日期时间索引

DatetimeIndex应该是众多索引中最复杂最重要的一种索引,通常会使用date_range()函数来创建日期时间索引,该函数有几个非常重要的参数start、end、periods、freq、tz,分别代表起始日期时间、结束日期时间、生成周期、采样频率和时区。先来看看如何创建DatetimeIndex对象,再来讨论它的相关运算和操作,代码如下所示。

代码:

pd.date_range('2021-1-1', '2021-6-30', periods=10)

输出:

DatetimeIndex(['2021-01-01', '2021-01-21', '2021-02-10', '2021-03-02',

'2021-03-22', '2021-04-11', '2021-05-01', '2021-05-21',

'2021-06-10', '2021-06-30'],

dtype='datetime64[ns]', freq=None)

代码:

pd.date_range('2021-1-1', '2021-6-30', freq='W')

说明:

freq=W表示采样周期为一周,它会默认星期日是一周的开始;如果你希望星期一表示一周的开始,你可以将其修改为freq=W-MON;你也可以试着将该参数的值修改为12H,M,Q等,看看会发生什么,相信你不难发现它们的含义。

输出:

DatetimeIndex(['2021-01-03', '2021-01-10', '2021-01-17', '2021-01-24',

'2021-01-31', '2021-02-07', '2021-02-14', '2021-02-21',

'2021-02-28', '2021-03-07', '2021-03-14', '2021-03-21',

'2021-03-28', '2021-04-04', '2021-04-11', '2021-04-18',

'2021-04-25', '2021-05-02', '2021-05-09', '2021-05-16',

'2021-05-23', '2021-05-30', '2021-06-06', '2021-06-13',

'2021-06-20', '2021-06-27'],

dtype='datetime64[ns]', freq='W-SUN')

DatatimeIndex可以跟DateOffset类型进行运算,这一点很好理解,以为可以设置一个时间差让时间向前或向后偏移,具体的操作如下所示。

代码:

index = pd.date_range('2021-1-1', '2021-6-30', freq='W')

index - pd.DateOffset(days=2)

输出:

DatetimeIndex(['2021-01-01', '2021-01-08', '2021-01-15', '2021-01-22',

'2021-01-29', '2021-02-05', '2021-02-12', '2021-02-19',

'2021-02-26', '2021-03-05', '2021-03-12', '2021-03-19',

'2021-03-26', '2021-04-02', '2021-04-09', '2021-04-16',

'2021-04-23', '2021-04-30', '2021-05-07', '2021-05-14',

'2021-05-21', '2021-05-28', '2021-06-04', '2021-06-11',

'2021-06-18', '2021-06-25'],

dtype='datetime64[ns]', freq=None)

代码:

index + pd.DateOffset(hours=2, minutes=10)

输出:

DatetimeIndex(['2021-01-03 02:10:00', '2021-01-10 02:10:00',

'2021-01-17 02:10:00', '2021-01-24 02:10:00',

'2021-01-31 02:10:00', '2021-02-07 02:10:00',

'2021-02-14 02:10:00', '2021-02-21 02:10:00',

'2021-02-28 02:10:00', '2021-03-07 02:10:00',

'2021-03-14 02:10:00', '2021-03-21 02:10:00',

'2021-03-28 02:10:00', '2021-04-04 02:10:00',

'2021-04-11 02:10:00', '2021-04-18 02:10:00',

'2021-04-25 02:10:00', '2021-05-02 02:10:00',

'2021-05-09 02:10:00', '2021-05-16 02:10:00',

'2021-05-23 02:10:00', '2021-05-30 02:10:00',

'2021-06-06 02:10:00', '2021-06-13 02:10:00',

'2021-06-20 02:10:00', '2021-06-27 02:10:00'],

dtype='datetime64[ns]', freq=None)

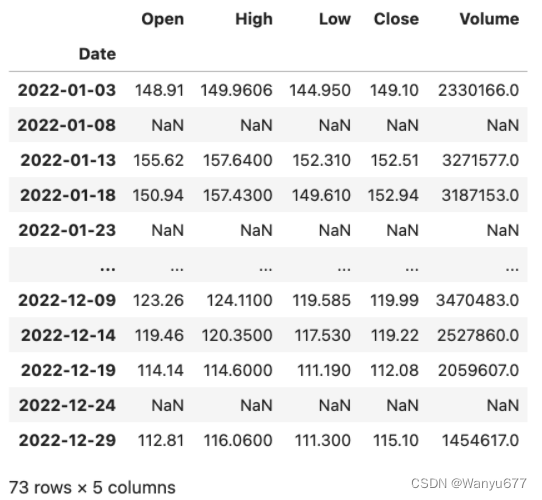

如果Series对象或DataFrame对象使用了DatetimeIndex类型的索引,此时可以通过asfreq()方法指定一个时间频率来实现对数据的抽样,我们仍然以之前讲过的百度股票数据为例,给大家做一个演示。

代码:

baidu_df = pd.read_excel('data/股票数据.xlsx', sheet_name='BIDU', index_col='Date')

baidu_df.sort_index(inplace=True)

baidu_df.asfreq('5D')

输出:

大家可能注意到了,每5天抽取1天有可能会抽中非交易日,那么对应的列都变成了空值,为了解决这个问题,在使用asfreq方法时可以通过method参数来指定一种填充空值的方法,可以将相邻的交易日的数据填入进来。

代码:

baidu_df.asfreq('5D', method='ffill')

输出:

当使用DatetimeIndex索引时,也可以通过resample()方法基于时间对数据进行重采样,相当于根据时间周期对数据进行了分组操作,分组之后还可以进行聚合统计,代码如下所示。

代码:

baidu_df.resample('1M').mean()

输出:

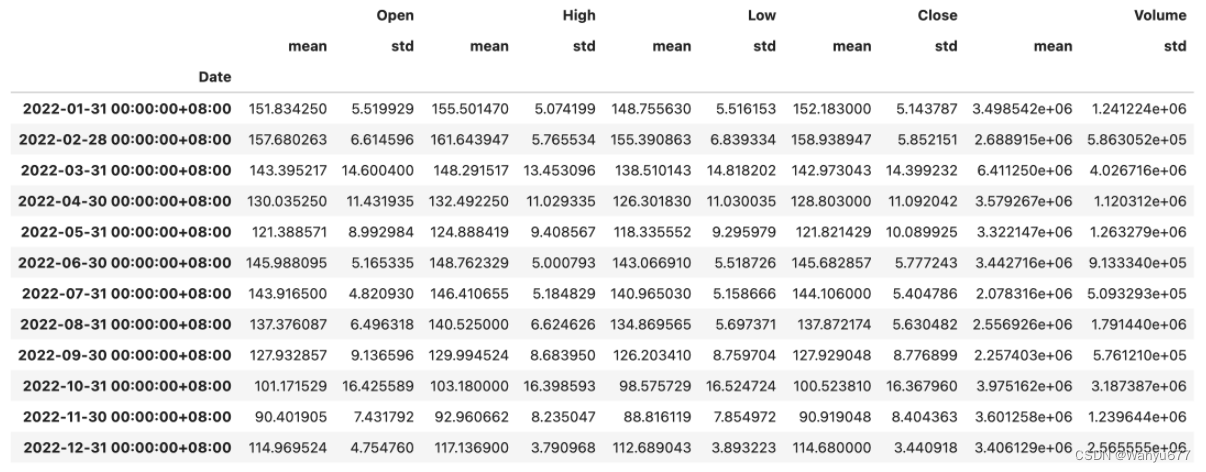

代码:

baidu_df.resample('1M').agg(['mean', 'std'])

输出:

提示:不知大家是否注意到,上面输出的

DataFrame的列索引是一个MultiIndex对象。你可以访问上面的DataFrame对象的columns属性看看。

如果要实现日期时间的时区转换,可以先用tz_localize()方法将日期时间本地化,代码如下所示。

代码:

baidu_df = baidu_df.tz_localize('Asia/Chongqing')

baidu_df

输出:

在对时间本地化以后,再使用tz_convert()方法就可以实现转换时区,代码如下所示。

代码:

baidu_df.tz_convert('America/New_York')

输出:

至此,Pandas所有内容到此结束啦,此篇文章对后续深度学习有非常重要参考意义。如果文章能帮助到您,还请各位点个关注~~~

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言