1. 门槛效应原理

本质可以简单理解为分段函数。

经济学上认为门槛效应是指当一个经济参数达到特定的数值后,引起另外一个经济参数发生突然转向其他发展形式的现象(结构突变),作为转变的临界值就称为门槛值或者门限值。hansen(1999)首次介绍了具有个体效应的面板门槛模型的计量分析方法。该方法以残差平方和最小化为条件确定门槛值,并检验门槛值的显著性。

单门槛模型计量公式为:

其中,是示性函数,

为门槛变量,

为门槛值。

若写成分段函数的形式为:。

同理,如果设置两个门槛值()、三个门槛值(

),则是将模型分成3个/4个段的分段函数形式

门槛效应的核心在于如何求解出门槛值。通常我们使用stata或者其他软件进行计算,手动计算方法不放在此处。可以参考下面链接里面的内容计算。

2. stata计算

2.1 xthreg命令安装

xthreg不能直接利用安装程序进行安装。

安装过程:

1. 输入代码:

help xthreg2. 点击弹出界面中的"str0373"

3. 点击"click here to install"

2.2 函数解释

总语法如下所示:

xthreg depvar [indepvars] [if] [in], rx(varlist) qx(varname) [thnum(#) grid(#) trim(numlist) bs(numlist) thlevel(#) gen(newvarname) noreg nobslog thgiven options]- depvar是因变量

- indepvars是控制变量

- varlist是自变量或者核心解释变量

- varname是门槛变量

- thnum(#)是门槛数量。在Stata 13中,#必须小于等于3。默认设置为thnum(1)。可以简单理解为#处是将函数分成#段

- grid(#)是网格点的个数。grid()被用于避免计算大样本时耗费过多时间。默认设置为grid(300)。

- trim(numlist)是估计每个门槛的修正比例。修正比例的个数必须等于thnum()中设定的门槛数量。例如,为拟合三门槛模型,需要在括号内设置3个值,比如trim(0.01 0.01 0.05)。对于所有门槛,默认设置为trim(0.01)。

- bs(numlist)是运行bootstrap的次数。如果没有设定bs(),那么xthreg不会对门槛效应检验使用bootstrap。

- thlevel(#)为门槛的置信区间设定一个置信水平。默认设置为thlevel(95)。

- gen(newvarname)用0, 1, 2, …为每个状态生成一个新的分类变量。默认设置为gen(_cat)。

- noreg禁止回归结果的显示。

- nobslog禁用bootstrap迭代过程。

- thgiven基于前面的结果拟合模型。

实际使用例子

- 估计单门槛模型

xthreg i x1 x2 x3 , rx(x) qx(q) thnum(1) trim(0.01) grid(400) bs(300)- 直接估计三门槛模型

xthreg i i x1 x2 x3 , rx(x) qx(q) thnum(3) trim(0.01 0.01 0.05) bs(300 300 300)- 使用LR统计量画出置信区间

_matplot e(LR21), columns(1 2) yline(7.35, lpattern(dash)) connect(direct) msize(small) mlabp(0) mlabs(zero) ytitle("LR Statistics") xtitle("First Threshold") recast(line) name(LR21) nodraw_matplot e(LR22), columns(1 2) yline(7.35, lpattern(dash)) connect(direct) msize(small) mlabp(0) mlabs(zero) ytitle("LR Statistics") xtitle("Second Threshold") recast(line) name(LR22) nodrawgraph combine LR21 LR22, cols(1)2.3 结果如何看?

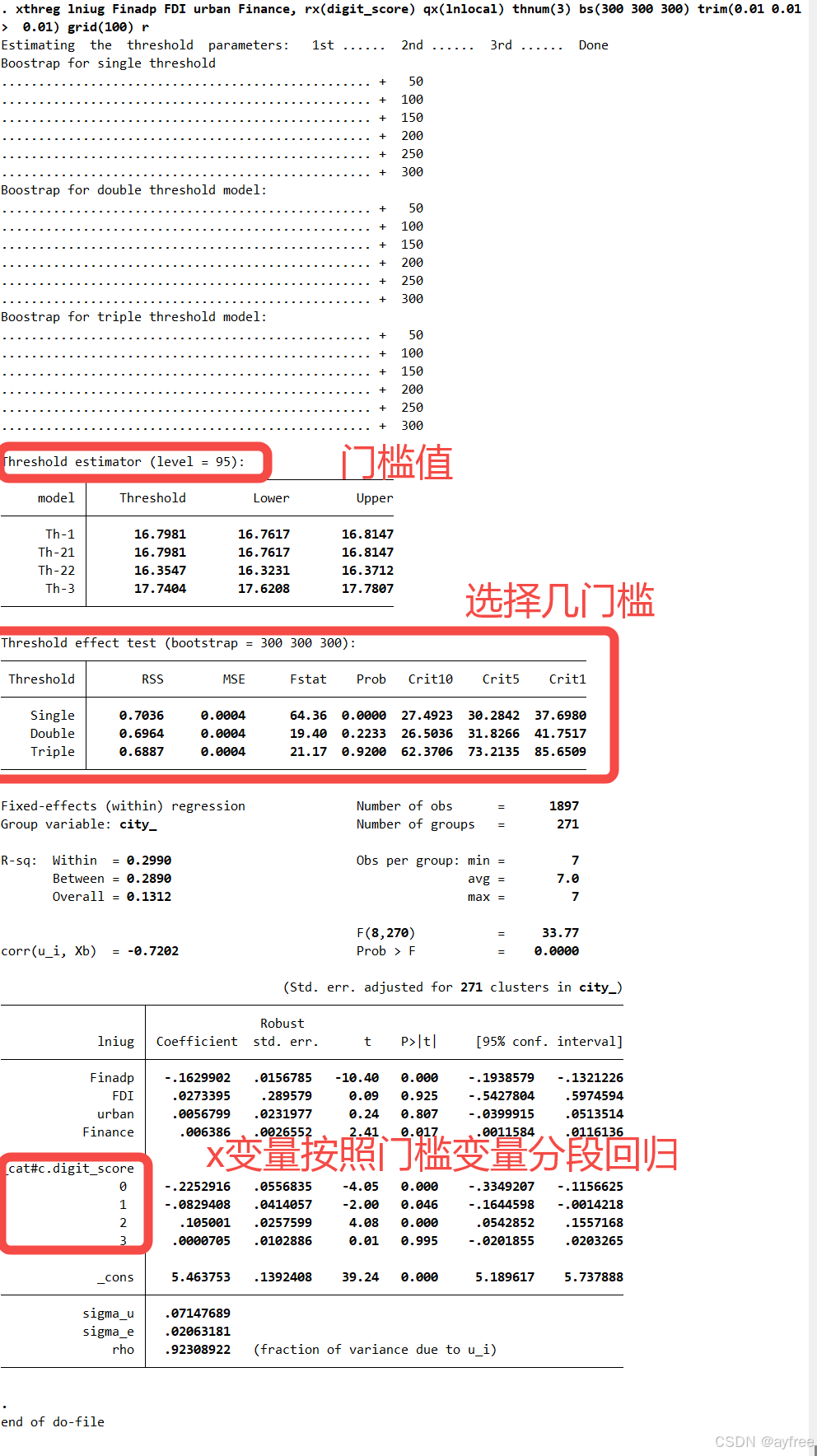

1. 在门槛效应模型中选择几个门槛值合适?

查看Threshold effect test的结果,原假设为该门槛值不存在,p值的选取通过是0.1、0.05、0.01。下述例子中,根据p值,一个门槛值即可。

2. 选择门槛值是多少?

查看Threshold estimator结果,假设我们选择3个门槛值,则分别为16.3547、16.7981、17.7404。在结果表达的时候门槛值不一定按照stata结果的顺序,可以按照从小到大的顺序排列。

3. 回归结果?

最后一张表即为门槛效应的回归结果,其中标红部分为核心解释变量按照3个门槛值划分成4段,4段的回归结果。其他部分则保持不变。

1. xthreg (Stata Command) - 知乎

2. 【stata教学】面板数据的门槛/门限效应模型,如何确定门槛值?如何解释回归结果?新手导向~_哔哩哔哩_bilibili

8140

8140

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言