VaR、CVaR求解,基于python

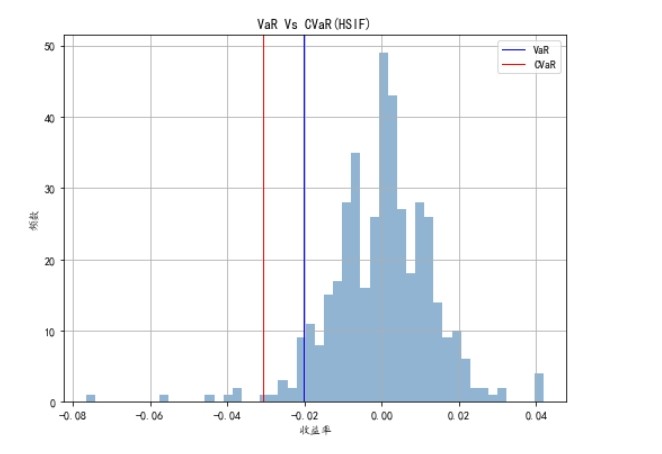

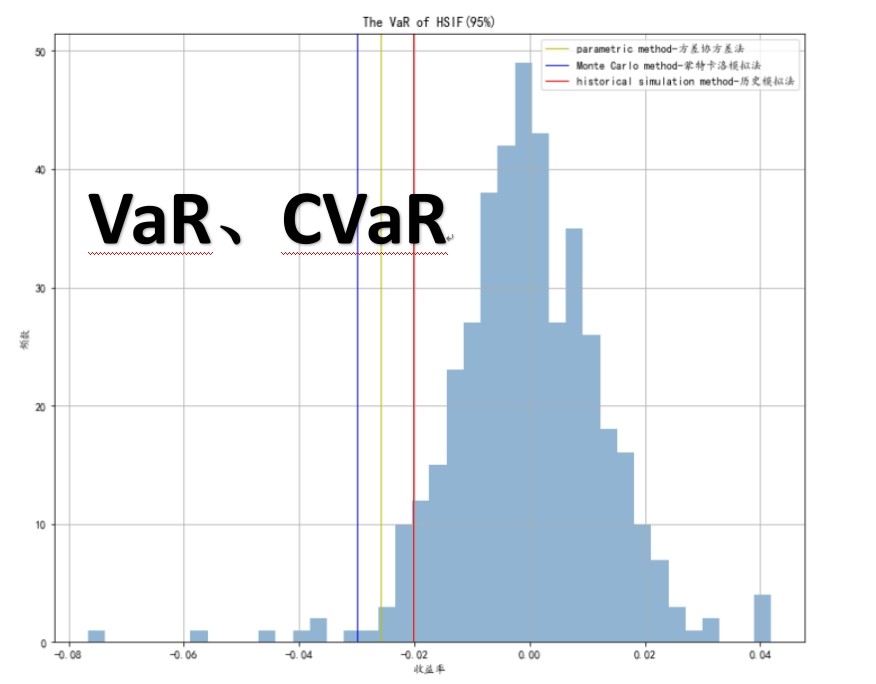

1.VaR值计算(在险价值)

(方差协方差法、蒙特卡洛模拟法、历史模拟法)

2.CVaR值计算、基于CVaR的投资组合优化(条件在险价值)

ID:97120691610472938

HHHTAO

VaR和CVaR是风险管理中常用的指标,用于衡量投资组合的风险水平和损失潜力。在本文中,我们将讨论如何使用Python来计算VaR值和CVaR值,并探索基于CVaR的投资组合优化方法。

首先,让我们来了解一下VaR的计算方法。VaR是指在给定置信水平下,投资组合在未来一段时间内可能的最大损失。常用的计算方法包括方差协方差法、蒙特卡洛模拟法和历史模拟法。

方差协方差法是一种基于统计模型的计算方法,它假设资产收益率服从正态分布。首先,需要计算每个资产的方差和协方差矩阵,然后将其用于计算投资组合的方差和标准差。接下来,根据置信水平确定对应的标准正态分布的临界值,将其乘以投资组合的标准差得到VaR值。

蒙特卡洛模拟法是一种基于随机模拟的计算方法。它通过生成大量的随机样本来模拟未来的资产价格变动,并计算每个样本下的投资组合价值。然后,根据置信水平确定对应的VaR值。

历史模拟法则是通过使用历史数据来估计未来的风险水平。首先,收集资产的历史价格数据,根据这些数据计算资产的日回报率。接下来,根据历史回报率计算投资组合的日回报率。然后,根据投资组合的日回报率排序,确定对应的VaR值。

CVaR是在VaR的基础上进一步发展而来的指标。CVaR是指在VaR损失发生的情况下,投资组合的平均损失。CVaR可以更好地反映投资组合的风险水平,并用于投资组合优化。

基于CVaR的投资组合优化是在最小化CVaR的基础上寻找最佳的投资组合配置。优化的目标是在给定的约束条件下,使得投资组合的CVaR最小化。常用的优化方法包括线性规划、二次规划和遗传算法等。

在Python中,我们可以使用一些库来计算VaR和CVaR值,并进行投资组合优化。例如,可以使用NumPy库来计算方差、协方差矩阵和标准差。使用SciPy库的stats模块可以计算正态分布的临界值。另外,可以使用pandas库来处理历史价格数据,并计算日回报率。

对于蒙特卡洛模拟法,可以使用numpy库的random模块来生成随机样本。对于历史模拟法,可以使用pandas库的排序函数来计算VaR值。

对于基于CVaR的投资组合优化,可以使用cvxpy库来进行线性规划或二次规划。另外,可以使用遗传算法库进行优化。

综上所述,VaR和CVaR是衡量投资组合风险的常用指标。Python提供了丰富的库和工具,可以方便地计算这些指标,并进行投资组合优化。通过合理地选择计算方法和优化策略,可以有效地管理投资组合的风险,并实现更好的投资回报。

希望本文对读者在VaR、CVaR求解和基于CVaR的投资组合优化方面提供了一些思路和方法。通过结合实际情况和具体需求,读者可以根据自己的情况选择合适的方法和工具来进行风险管理和投资组合优化。

相关的代码,程序地址如下:http://fansik.cn/691610472938.html

804

804

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言