01

引言

Ray Dalio 是全球最大的对冲基金——桥水联合基金(Bridgewater Associates)的创始人和首席投资官,其投资哲学在金融界中广为人知。他开创了一种被称为"全天候策略"(All Weather Strategy)的投资策略,该策略的主要目标是在任何经济环境下都能产生稳定的回报。

全天候策略基于的理论是风险平价理论(Risk Parity)和现代投资组合理论(Modern Portfolio Theory)。其主要思想是通过将投资组合分配到不同的资产类别,以平衡和降低风险。与传统的60/40股债配置不同,全天候策略会考虑到不同的资产类别对于不同的经济环境(如增长、通胀、衰退等)的反应。它主张在不同的资产之间建立一个平衡,以便在任何一个单一资产表现不佳的情况下,其它资产能够提供一定的回报。

以下是Ray Dalio全天候投资策略的一个基本例子,用以说明其主要的资产配置:

40% 长期债券:长期债券可以提供稳定的利息收入,并且在经济衰退或通缩环境下通常表现良好。

30% 股票:股票在经济增长时期通常会有很好的表现。

15% 中期债券:中期债券为投资组合提供了更稳定的收益,并可以在经济衰退时提供一定的保护。

7.5% 金:金是一种传统的避险资产,通常在通胀高涨或者市场不稳定时表现良好。

7.5% 大宗商品:大宗商品也能提供对通胀的保护,同时也可以增加投资组合的多元化。

然后,需要定期对投资组合进行再平衡,以维持这些权重。全天候策略的一个主要优点是其在多种经济环境下的稳健性。然而,它并非万无一失。例如,如果所有资产类别同时下跌,全天候策略可能就无法提供保护。另一方面,由于这种策略的保守性,它可能会在股票市场牛市期间错过一些上涨机会。

下面使用Python构建Ray Dalio的全天候投资策略,并分别基于美国市场和国内市场数据进行量化回测。

02

策略代码

构建全天候交易策略,核心在于再平衡和平衡操作,由于代码较长,再平衡操作部分代码此处省略,完整代码见Python金融量化知识星球。

import pickle

import qstock as qs

import pandas as pd

import pyfolio as pf

import backtrader as bt# 定义策略

class AllWeatherStrategy(bt.Strategy):

def __init__(self):

# 定义资产的权重

#股票30%,长期债券40%,期债券15%,商品7.5%,黄金7.5%

self.weights = dict(A=0.3, B=0.4, C=0.15, D=0.075, E=0.075)

# 记录最后一次再平衡的日期

self.last_rebalance = self.datas[0].datetime.date(0)

def next(self):

# 检查是否需要再平衡,默认每6个月进行一次再平衡

if self.datas[0].datetime.date(0).month % 6 == 0 and self.last_rebalance.month != self.datas[0].datetime.date(0).month:

self.rebalance_portfolio()

self.last_rebalance = self.datas[0].datetime.date(0)

#再平衡操作

def rebalance_portfolio(self):

pass #完整代码见Python金融量化知识星球这个策略的核心是保持投资组合的权重与预设的权重一致。如果市场波动导致资产的权重偏离了预设的权重,那么就通过买卖资产来再平衡投资组合。这种策略是一种被动的投资策略,因为它不试图预测市场,而只是根据市场的变化调整投资组合的权重。

在实际操作中,需要根据市场情况动态调整权重。但动态调整权重是一项复杂的任务,需要深入的市场理解、精准的预测模型和适当的风险管理。以下是一些可以考虑的策略,以帮助决定如何动态调整投资组合权重:

宏观经济指标分析:根据宏观经济指标(如GDP、失业率、通货膨胀、利率等)的变化,预判经济周期的转变,然后相应地调整各种资产的配置。例如,在经济扩张阶段,可以增加股票的权重;在经济衰退阶段,可以增加债券的权重。

动量策略:根据资产的价格动量决定权重。如果一个资产的价格在近期上涨,那么可以增加这个资产的权重;反之,如果一个资产的价格在近期下跌,那么可以减少这个资产的权重。动量策略的核心假设是,过去的赢家将继续表现良好,过去的输家将继续表现糟糕。

价值策略:根据资产的价值决定权重。如果一个资产的价值被低估,那么可以增加这个资产的权重;反之,如果一个资产的价值被高估,那么可以减少这个资产的权重。价值策略的核心假设是,市场会长期向着合理的价值方向调整。

风险平价策略:根据资产的风险(如波动性或VaR等)决定权重。每个资产的权重与其风险成反比。风险平价策略的目标是使得每个资产对投资组合的风险贡献相等。

机器学习策略:使用机器学习算法来预测市场并决定权重。这通常需要大量的历史数据,并且需要对机器学习的方法有深入的理解。此外,机器学习策略也需要不断的更新和调整,以适应市场的变化。

根据上述交易策略,封装backtrader的回测函数和数据导入:

def bt_result(assets,start_date='2014-01-01', end_date='2023-07-11'):

'''assets:投资组合代码或简称列表(list)或字典格式数据

'''

# 初始化Cerebro引擎

cerebro = bt.Cerebro()

# 下载数据并添加到Cerebro

names=list('ABCDE')

for i in range(len(assets)):

if isinstance(assets,list):

data = qs.get_data(assets[i], start=start_date, end=end_date)

data = data[['open','high','low','close','volume']]

datafeed = bt.feeds.PandasData(dataname=data)

cerebro.adddata(datafeed, name=names[i])

elif isinstance(assets,dict):

ks=list(assets.keys())

datafeed = bt.feeds.PandasData(dataname=assets[ks[i]])

cerebro.adddata(datafeed, name=names[i])

# 添加策略

cerebro.addstrategy(AllWeatherStrategy)

#初始资金1000万

startcash=10000000.0

cerebro.broker.setcash(startcash)

# 设置交易手续费为 0.5%

#cerebro.broker.setcommission(commission=0.0005)

#分析指标

cerebro.addanalyzer(bt.analyzers.PyFolio, _name='pyfolio')

results = cerebro.run()

strat = results[0]

pyfoliozer = strat.analyzers.getbyname('pyfolio')

returns, positions, transactions, gross_lev = pyfoliozer.get_pf_items()

#获取回测结束后的总资金

portvalue = cerebro.broker.getvalue()

pnl = portvalue - startcash

#打印结果

print(f'总资金: {round(portvalue,2)}')

print(f'净收益: {round(pnl,2)}')

pf.create_full_tear_sheet(returns)03

美国市场全天候策略

在美国市场上,可以通过投资多种不同的交易所交易基金(ETF)来实现Ray Dalio的全天候策略。基本的投资组合可以包括以下几种资产类别:

股票:选择SPDR S&P 500 ETF (SPY)作为股票的代表。SPY跟踪的是S&P 500指数,包含了美国大型股票市场的500家领导企业,是美国股票市场的良好代表。

长期债券:选择iShares 20 Plus Year Treasury Bond ETF (TLT)作为长期债券的代表。TLT主要投资于期限为20年以上的美国国债,代表了长期债券市场。

中期债券:选择iShares 7-10 Year Treasury Bond ETF (IEF)作为中期债券的代表。IEF主要投资于期限为7到10年的美国国债,代表了中期债券市场。

大宗商品:选择Invesco DB Commodity Index Tracking Fund (DBC)作为大宗商品的代表。DBC跟踪的是DBIQ Optimum Yield Diversified Commodity Index Excess Return,这个指数涵盖了全球的大宗商品市场。

黄金:选择SPDR Gold Shares (GLD)作为黄金的代表。GLD主要投资于实物黄金,是黄金市场的良好代表。

上述五个ETF基金数据可以使用yfinance下载(需要VPN)。下面已经将数据下载保存在notebook默认工作路径下,文件名为us_etf.pkl,读者如需要可在公众号后台回复“全天候etf数据”获取。回测代码和结果如下:

#加载本地etf基金数据pickle格式with open('us_etf.pkl','rb') as tf:

us_etf=pickle.load(tf)#运行回测

bt_result(us_etf)

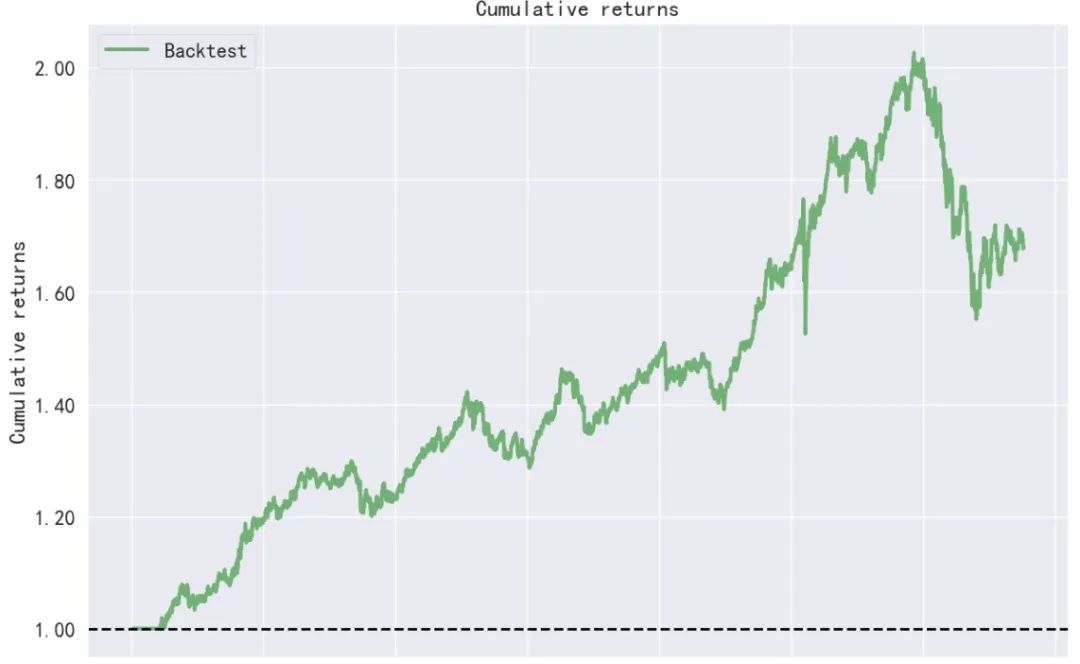

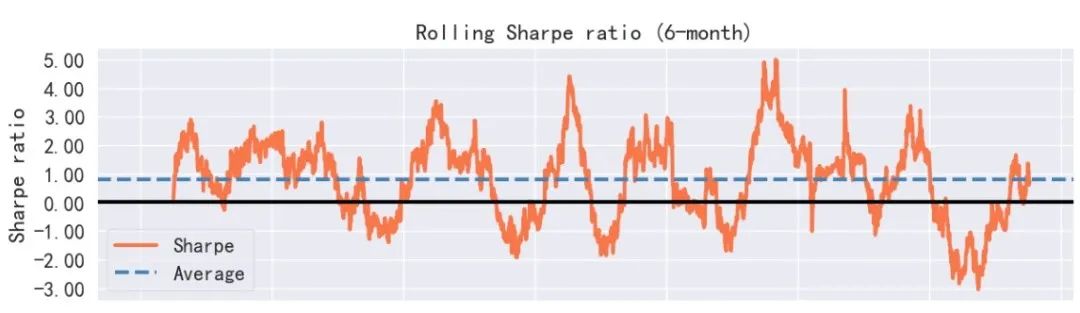

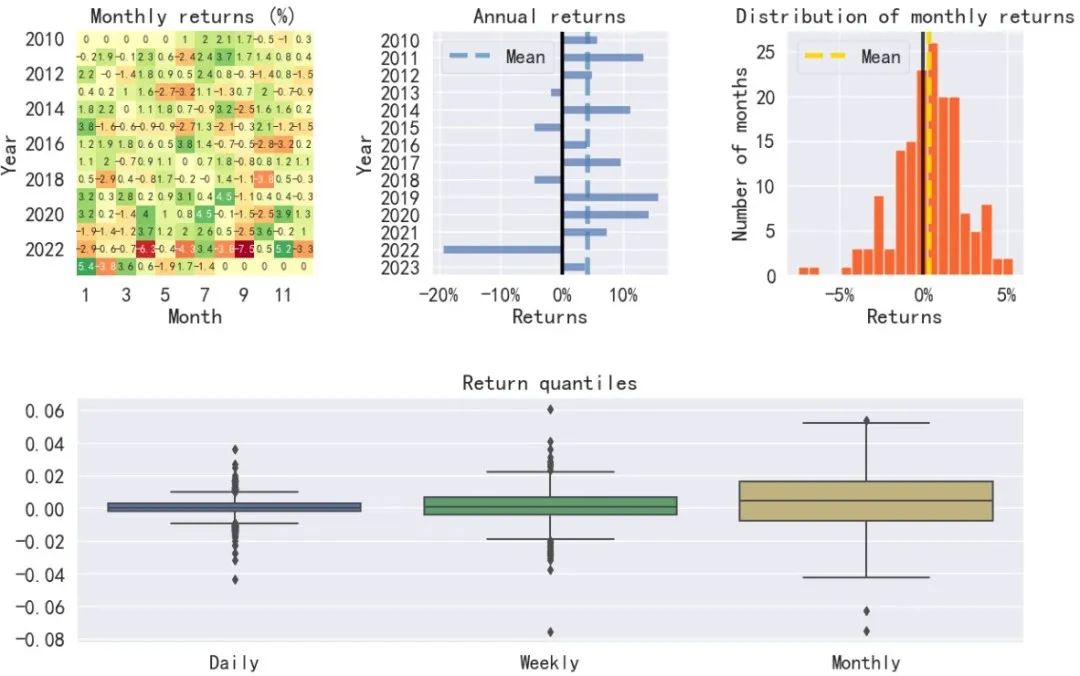

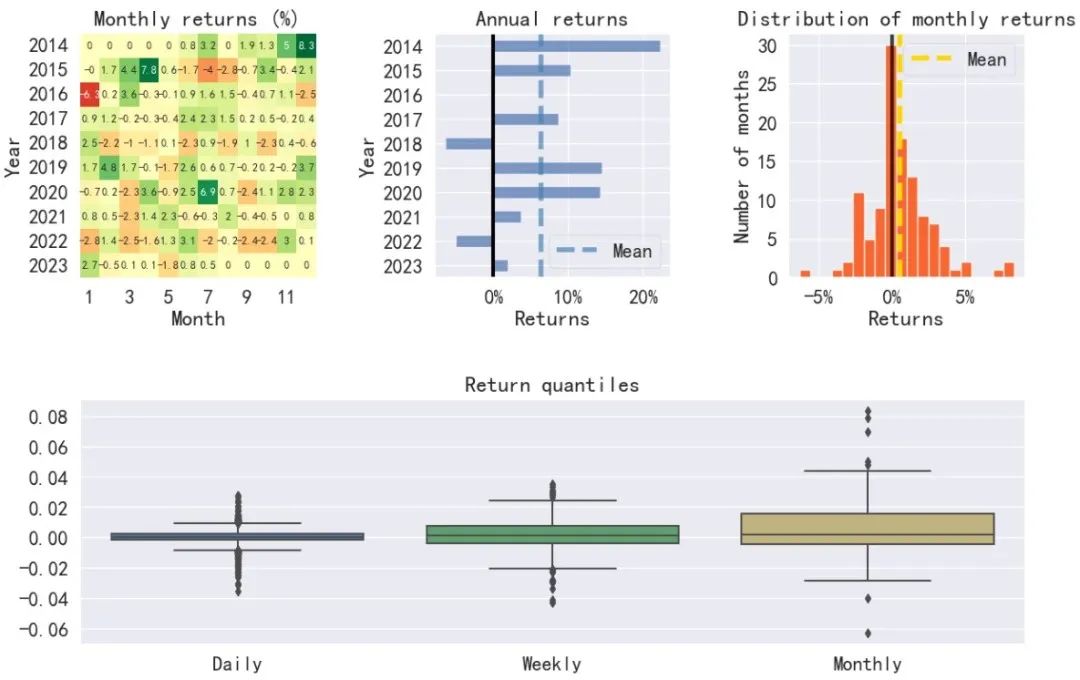

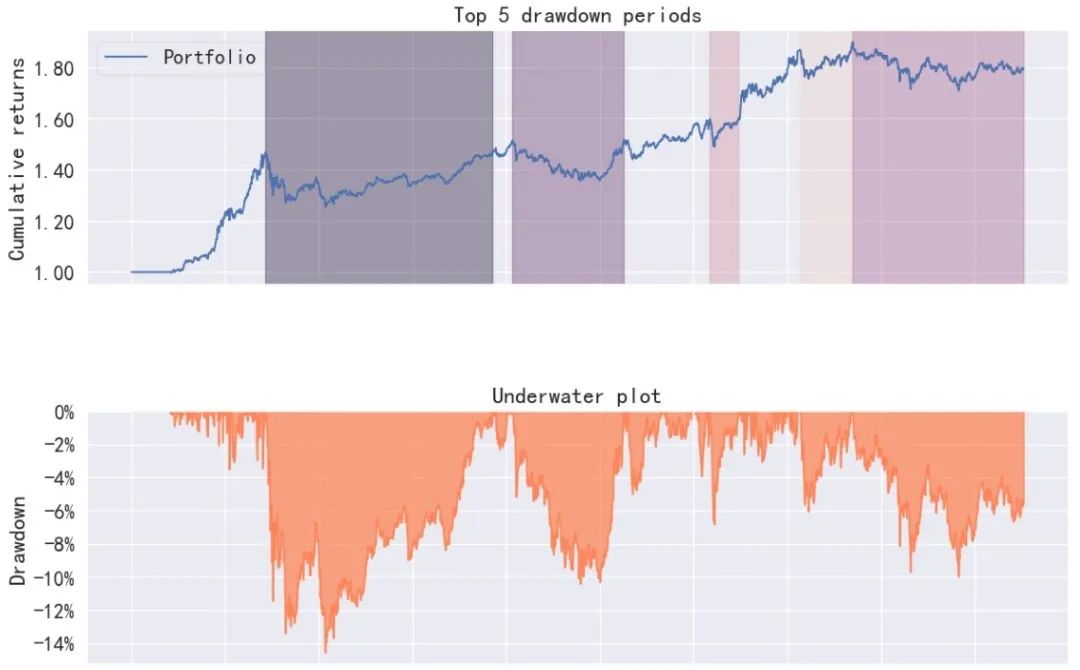

结果显示,在美国市场利用相应的ETF构建全天候交易策略,年化收益率只有3.9%,累计收益率68%,最大回撤为23%,夏普比率为0.56,总体而言各项回测指标均表现一般,这与权重设置、调仓频率、动态再平衡等参数的选择有关。

结果显示,在美国市场利用相应的ETF构建全天候交易策略,年化收益率只有3.9%,累计收益率68%,最大回撤为23%,夏普比率为0.56,总体而言各项回测指标均表现一般,这与权重设置、调仓频率、动态再平衡等参数的选择有关。

04

A股市场全天候策略

在中国A股市场,同样可以实现Ray Dalio的全天候策略,只需要选取对应的中国资产类别的代表进行投资。以下是一种可能的配置:

股票:选择沪深300指数基金作为股票的代表。沪深300指数基金跟踪的是沪深300指数,包含了中国大陆市场最大和最活跃的300家上市公司,代表了中国大陆的股票市场。

长期债券:国债ETF,这个基金主要投资在中国的长期国债上,代表中国的长期债券市场。

货币基金:由于国内找不到合适的中短期债券ETF基金,选择银华基金发行的货币型的基金理财产品银华日利,代表短期债券或货币市场。

大宗商品:国内可能没有与DBC类似的跟踪全球大宗商品市场的ETF,但可以选择大宗商品ETF作为投资大宗商品的代表。

黄金:选择黄金ETF作为投资黄金的代表。黄金是一种传统的避险资产,通常在经济不确定性增加的时候表现良好。

代码和结果如下:

assets=['沪深300ETF','国债ETF','银华日利','黄金ETF','大宗商品ETF']

bt_result(assets)

由于国内很多ETF基金是在2013年左右才发行和交易,所以对国内市场的全天候策略回测起始时间是2014年。结果显示,年化收益率为6.57%,累计收益率79%,最大回撤-14.5%,夏普比率0.84,各项指标均要优于在美国市场上的回测。当然,这跟样本和参数选择有一定关系。

05

结语

Ray Dalio的全天候策略是一个非常值得关注的投资策略,它强调的是多元化和稳健性,目的是在各种经济环境下都能取得稳定的回报。这个策略主张通过投资不同的资产类别,包括股票、长期债券、中期债券、大宗商品和黄金,从而分散风险,抵御不确定的市场环境。尽管全天候策略在过去几十年中表现出色,但这并不意味着它在未来也一定能够持续成功。每一种投资策略都有其自身的优点和缺点,都有可能在某些市场环境下面临挑战。投资者在使用全天候策略时,需要根据自己的风险承受能力、投资目标和市场视野来适当调整资产配置。

关于Python金融量化

专注于分享Python在金融量化领域的应用。加入知识星球,可以免费获取qstock源代码、30多g的量化投资视频资料、量化金融相关PDF资料、公众号文章Python完整源码、与博主直接交流、答疑解惑等。添加个人微信sky2blue2可获取八五折优惠。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言