本文介绍了如何运用股票价格偏离移动均线的倍数(偏离倍数)结合标准差来判断反弹时机。通过统计历史数据中的偏离倍数与赢输关系,选择胜率最高的偏离度作为买入信号。文章详细阐述了标准差的概念,并提供了一种统计方法,以确定最佳的偏离倍数区间,从而构建简单的交易策略。

本文介绍了如何运用股票价格偏离移动均线的倍数(偏离倍数)结合标准差来判断反弹时机。通过统计历史数据中的偏离倍数与赢输关系,选择胜率最高的偏离度作为买入信号。文章详细阐述了标准差的概念,并提供了一种统计方法,以确定最佳的偏离倍数区间,从而构建简单的交易策略。

我们经常在抓反弹时感觉像在抓一只刺猬,不知道该怎么下手。左侧交易会不会买在半山腰?右侧交易会不会进场太晚?什么时候买入真是让人头疼。切莫苦恼,你完全可以通过历史数据统计判断反弹的时机。今天公众号给大家介绍一种简单的统计方法,它不能保证抓反弹次次成功,但可以让你对多错少,累积起来就是真实的收益!

动机

股票的价格会以它的均线为中心进行波动。也就是说,当标的价格由于波动而偏离移动均线时,它将调整并重新归于均线。那么如果我们如果能捕捉偏离股价的回归,就可以从此获利。本篇要讲的是,统计历史数据中价格偏离所对应的反弹幅度,选择胜率最高的偏离度作为入场信号。

波动大小的相对性

举实例来说。下图是某支股票的 60 分钟线,中间紫色曲线为股价的 5 日均线。可以看出在蓝色线段标明的时间里,股价波动平缓。在两个粉色箭头处,股价比均线分别高 4.1% 和低 5.9%。这些波动较前段时间更为剧烈,可以告诉我们股价发生了偏离。

再看下图,这是同一支股票在另一段时间的 60 分钟线。这段时间里价格波动幅度大,在粉色箭头的位置,价格和均线的差距分别为5.3% 和 5.1%,但我们不将其视为显著的价格偏离。

标准差

标准差(standard deviation),通常用小写希腊字母 σ(sigma,读“西格玛”)表示。通俗地讲,一组数据的标准差就是这组数据离均值的普遍差距。标准差的计算公式为

如果这组数据的波动较大,那么 σ 相应也会较大;相反的,如果这组数据波动小,那么 σ 会更接近零。

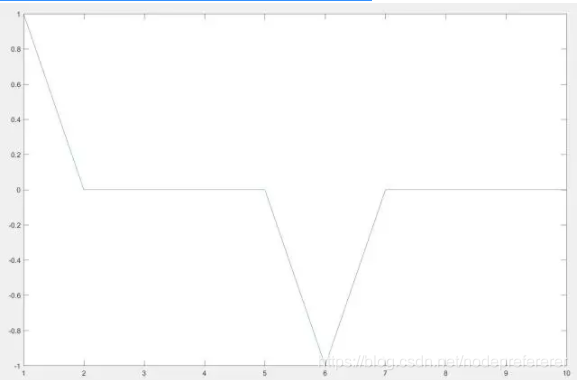

举例来说,假设我们有一组数据 A=(1,0,0,0,0−1,0,0,0,0),如下

它的平均值是 0,标准差是

这时如果下一项出现的数据是x11=1,可以算出它和均值的差是2.23倍标准差,可以被视为是一个较大的波动。

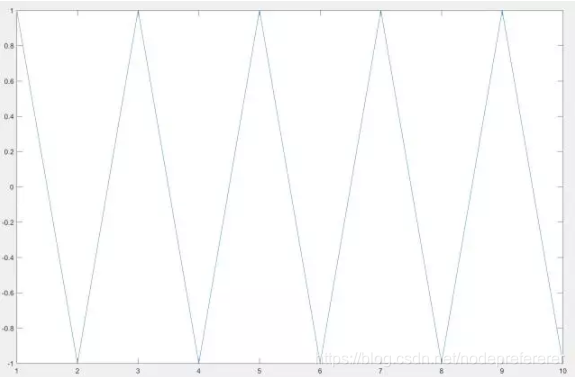

在另一种情况里,假设我们的数据是 B=(1,−1,1,−1,1,−1,1,−1,1,−1)如下图

可以直观地看出波动较大。这组数据同样是均值等于0,它的标准差是

明显比数据 A的标准差更大。这时如果出现新的数据 x11,由于它和均值的差距等同于标准,我们不认为它是一个很大的波动。

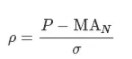

有了这个概念,我们可以构造一种利用标准差来测量当日股价波动幅度的方法。取过去N天收盘价,并取其标准差 σ,设今日股价为P并且N日日均线值为MAN

这个值得含义是,相较过去N天的价格,今日股价与均值的偏差为 ρ倍的标准差。如果绝对值ρ比较大,我们判定今日价格波动比历史波动更为突出;反之绝对值ρ比较小,我们判定今日的波动很普通,就叫它“N日偏离倍数”。

偏离倍数和赢输的统计

我们没法凭空预测偏离倍数在多大的情况下价格会反弹,也不能盲目地认为偏离倍数越高越好。我们干脆穷举,对历史上所有的偏离倍数(范围),统计其后后股价的走势,然后将胜率最高的偏离倍数视为入场信号,在其出现时买入。

统计的对象

现代金融理论认为,证券价格的时间序列在大部分时间服从随机游走,但是在一些特定的时刻(比如基本面发生变化,或者供需关系发生变化),价格序列会偏离随机游走,并且选择向上或者向下的方向。当价格在脱离随机游走时,通常都会产生一些现象或征兆,就是我们常说的“信号”,如果我们捕捉到这些信号,就可以赚取收益。

我们使用利用股票的历史数据计算各种各样的指标(比如MACD,RSI),就是为了通过指标的数值来判断是否出现信号。但很多时候指标的使用是粗糙并且模糊的,比如“当RSI低于20时买入”是一个发出信号的标准,但为什么是20呢?18或者22会不会效果更好?我们想通过历史统计来分析这个问题,那么进行统计的对象就有两个:指标出现的数值,以及出现该数值之后的涨跌结果。

指标

一般而言,一支股票的指标是一个函数Ind(T),它输入的是时间T(确切地说还有时间T之前的所有股票数据),返回的是在那个时间点的指标数值。比如说,我们要考量的指标是过去5天的收益率,那么指标的输出就是今日收盘价除以五天前收盘价的商再减1。

结果

结果指的就是,我们认为指标所预测的事件到底有没有发生,由此把结果分为“赢”、“平”和“输”。举例来说,假设我们认为过去5天的收益率越高,未来两天的收益率就越大;那我们要观测的结果就是未来两天交易量的情况,如果未来两天的平均交易量大于今天的110%,就记作“赢”,小于今天的100%就记作“输”,其余

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

420

420

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言