上市公司-信息披露质量数据(2001-2023年)-社科数据![]() https://download.csdn.net/download/paofuluolijiang/90623789

https://download.csdn.net/download/paofuluolijiang/90623789

https://download.csdn.net/download/paofuluolijiang/90623789

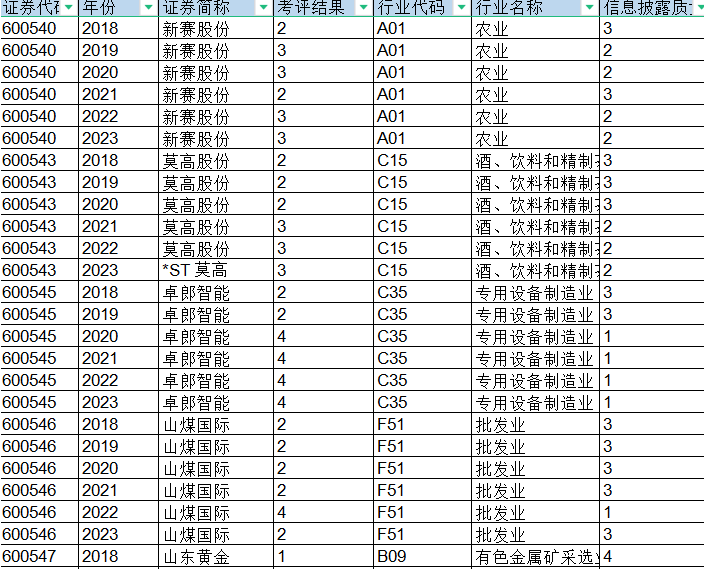

此数据集涵盖2001至2023年沪深A股上市公司的信息披露质量评价结果,包含4.5万条观测值,涉及5300家企业。数据以上交所和深交所官网披露的监管信息为原始来源,通过量化考评等级反映企业在会计信息真实性、准确性、完整性、及时性等维度的表现。

数据字段包括证券代码、年度、证券简称、上市板块、行业代码及名称等基础信息,核心指标为信息披露考评结果(A/B/C/D四级)及与上年对比变化。其中A级代表优秀,D级为不合格,参考《金融研究》林长泉(2016)的研究方法,将等级转化为4-1分的数值化指标以支持量化分析。深交所数据覆盖2001年至今,上交所数据自2018年起补充,2017年前仅含深市样本。

数据价值体现在三方面:其一,为学术研究提供企业信息透明度、代理成本等议题的代理变量,如林长泉等学者证实信息披露质量与公司治理存在显著关联;其二,辅助监管政策效果评估,例如2024年数据显示18.03%的参评公司获A级,其中471家连续两年A级且市值超百亿元的企业可享受并购重组简易审核程序;其三,指导投资决策,KV指数等衍生指标能有效衡量信息不对称程度,帮助投资者识别潜在风险。

环境责任与ESG信息披露作为新兴维度被纳入评价体系。2022年数据显示32.99%的上市公司主动发布ESG报告,环境信息披露指数较前一年增长1.7%,但行业差异显著,金融业表现优于房地产。随着《可持续发展报告指引》等政策落地,此类数据对绿色金融发展具有前瞻性意义。

数据包含:原始数据,参考文献,代码do文件、最终结果。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言